Lãi suất VND qua đêm tăng lên 11%/năm, trong khi Ngân hàng Nhà nước vẫn bơm ròng qua OMO. Diễn biến này cho thấy vấn đề nằm ở khả năng phân bổ vốn ngắn hạn trong hệ thống, thay vì chỉ là tổng lượng tiền.

Kênh hoán đổi 1 tỷ USD và chi phí VND ngầm định quanh 5%

Theo thông báo ngày 1/6, Ngân hàng Nhà nước sẽ thực hiện nghiệp vụ hoán đổi USD/VND với các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài. Giao dịch có kỳ hạn 14 ngày, theo cấu trúc Ngân hàng Nhà nước mua USD giao ngay và bán USD kỳ hạn. Ngày giá trị là T+1, tương ứng ngày 2/6.

Tỷ giá mua giao ngay được công bố ở mức 23.932 VND/USD. Tỷ giá bán kỳ hạn là 23.944 VND/USD. Khối lượng ngoại tệ dự kiến hoán đổi tại phiên can thiệp là 1 tỷ USD. Mỗi tổ chức tín dụng được đăng ký tối đa 80% tổng khối lượng ngoại tệ mà Ngân hàng Nhà nước công bố.

Nếu toàn bộ hạn mức được sử dụng, hệ thống ngân hàng có thể nhận khoảng 23.932 tỷ đồng tại ngày giá trị. Sau 14 ngày, các tổ chức tín dụng hoàn trả khoảng 23.944 tỷ đồng để mua lại lượng USD đã bán giao ngay cho Ngân hàng Nhà nước.

Chênh lệch giữa tỷ giá bán kỳ hạn và tỷ giá mua giao ngay là 12 VND/USD, tương đương khoảng 12 tỷ đồng trên quy mô 1 tỷ USD. Quy đổi theo năm, mức chênh lệch này khoảng 1,31%/năm. Khi cộng với lãi suất USD ngắn hạn quanh 3,65%/năm, chi phí vốn VND ngầm định qua kênh hoán đổi vào khoảng 5%/năm.

Mức chi phí này thấp hơn lãi suất VND qua đêm 11%/năm trên thị trường liên ngân hàng trong cùng phiên. Vì vậy, hoán đổi ngoại tệ tạo thêm kênh cung ứng VND ngắn hạn cho các ngân hàng có nguồn USD phù hợp, bên cạnh vay mượn trên thị trường liên ngân hàng hoặc vay qua kênh cầm cố giấy tờ có giá.

Về bản chất, đây là dòng vốn có thời hạn. Ngân hàng bán USD để nhận VND trong 14 ngày, sau đó mua lại USD khi hợp đồng đáo hạn. Cơ chế này đưa VND vào hệ thống trong ngắn hạn, nhưng không làm thay đổi vĩnh viễn trạng thái ngoại tệ của tổ chức tín dụng.

Áp lực huy động kéo căng thanh khoản liên ngân hàng

Lãi suất qua đêm tăng lên 11% không tách rời diễn biến trên thị trường huy động. Nguyên nhân nền nằm ở việc tín dụng tăng nhanh hơn tiền gửi, khiến nguồn vốn khả dụng của ngân hàng thu hẹp và nhu cầu vay mượn ngắn hạn giữa các ngân hàng tăng lên.

Trong quý I, tín dụng toàn hệ thống tăng 3,19%, trong khi huy động tiền gửi khách hàng chỉ tăng 0,6%. Chênh lệch giữa huy động và cho vay nới rộng lên gần 2 triệu tỷ đồng. Khoảng cách này khiến các ngân hàng phải cạnh tranh để giữ tiền gửi hiện hữu và bổ sung nguồn vốn mới.

Diễn biến lãi suất huy động vì vậy không đi theo một chiều giảm ổn định. Sau cuộc họp ngày 9/4, các ngân hàng thương mại đồng thuận giảm lãi suất tiền gửi và lãi suất cho vay theo định hướng của Chính phủ, Thủ tướng Chính phủ và Ngân hàng Nhà nước. Trọng tâm là giảm lãi suất tiền gửi đối với giao dịch phát sinh mới ở kỳ hạn từ 6 tháng trở lên, đồng thời giảm lãi suất tiền gửi niêm yết và lãi suất cho vay.

Sau chỉ đạo này, mặt bằng lãi suất đã giảm trong tháng 4. Đến ngày 20/4, lãi suất tiền gửi bình quân của các giao dịch phát sinh mới ở mức 6,01%/năm, giảm 0,21 điểm phần trăm so với kỳ trước. Lãi suất cho vay bình quân của các giao dịch phát sinh mới ở mức 8,38%/năm, giảm 0,44 điểm phần trăm.

Sang tháng 5, đà giảm không còn đồng đều. Một số tổ chức tín dụng điều chỉnh tăng lãi suất trở lại do áp lực thanh khoản cục bộ. Nhu cầu tín dụng phục hồi nhanh hơn huy động khiến mục tiêu giảm lãi suất chịu giới hạn từ trạng thái vốn của từng ngân hàng.

Ngân hàng Nhà nước sau đó tăng cường kỷ luật thị trường. Ngày 30/3, cơ quan điều hành ban hành Công văn 2342/NHNN-CSTT, yêu cầu các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài triển khai giải pháp ổn định mặt bằng lãi suất.

Tiếp đó, ngày 14/5, Công văn 3972/NHNN-CSTT yêu cầu kiểm tra việc thực hiện chủ trương giảm mặt bằng lãi suất tại các chi nhánh ngân hàng thương mại. Đến ngày 21/5, Công văn 4190/NHNN-CSTT yêu cầu Ngân hàng Nhà nước khu vực tổ chức họp với các chi nhánh ngân hàng thương mại để quán triệt việc giảm mặt bằng lãi suất.

Khi tiền gửi khách hàng không tăng đủ nhanh để đáp ứng nhu cầu tín dụng, các ngân hàng phải cân đối thêm qua thị trường liên ngân hàng. Vì vậy, lãi suất liên ngân hàng tăng không chỉ phản ánh thiếu vốn trong một phiên, mà còn cho thấy thanh khoản hệ thống đã nhạy hơn trước các biến động dòng tiền ngắn hạn.

Đến cuối tháng 5, số dư Citad ở khoảng 360.000 tỷ đồng. Đây là tiền gửi thanh toán VND không kỳ hạn của các ngân hàng thương mại tại Ngân hàng Nhà nước, đóng vai trò nguồn tiền trực tiếp cho thanh toán liên ngân hàng. Khi số dư này thu hẹp so với nhu cầu thanh toán, dự trữ và cân đối trạng thái trong ngày, lãi suất qua đêm dễ biến động trước các lệch pha dòng tiền ngắn hạn.

Tiền gửi Kho bạc Nhà nước cũng ảnh hưởng đến khả năng cân đối vốn của ngân hàng. Từ đầu năm, tiền gửi có kỳ hạn của Kho bạc Nhà nước bị xử lý bất lợi hơn trong công thức tính tỷ lệ dư nợ cho vay so với tổng tiền gửi, khiến một phần nguồn vốn không còn được tính đầy đủ vào mẫu số an toàn.

Thông tư 08 có hiệu lực từ ngày 15/5 đã điều chỉnh theo hướng chỉ loại 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước, tức 20% được cộng trở lại vào mẫu số tính tỷ lệ dư nợ cho vay so với tổng tiền gửi. Điều chỉnh này giảm bớt áp lực kỹ thuật cho một số ngân hàng, nhất là nhóm có quy mô tiền gửi Kho bạc lớn, nhưng không thay thế nhu cầu vốn thực tế trên thị trường.

OMO bơm ròng, nhưng điểm nghẽn nằm ở vốn qua đêm

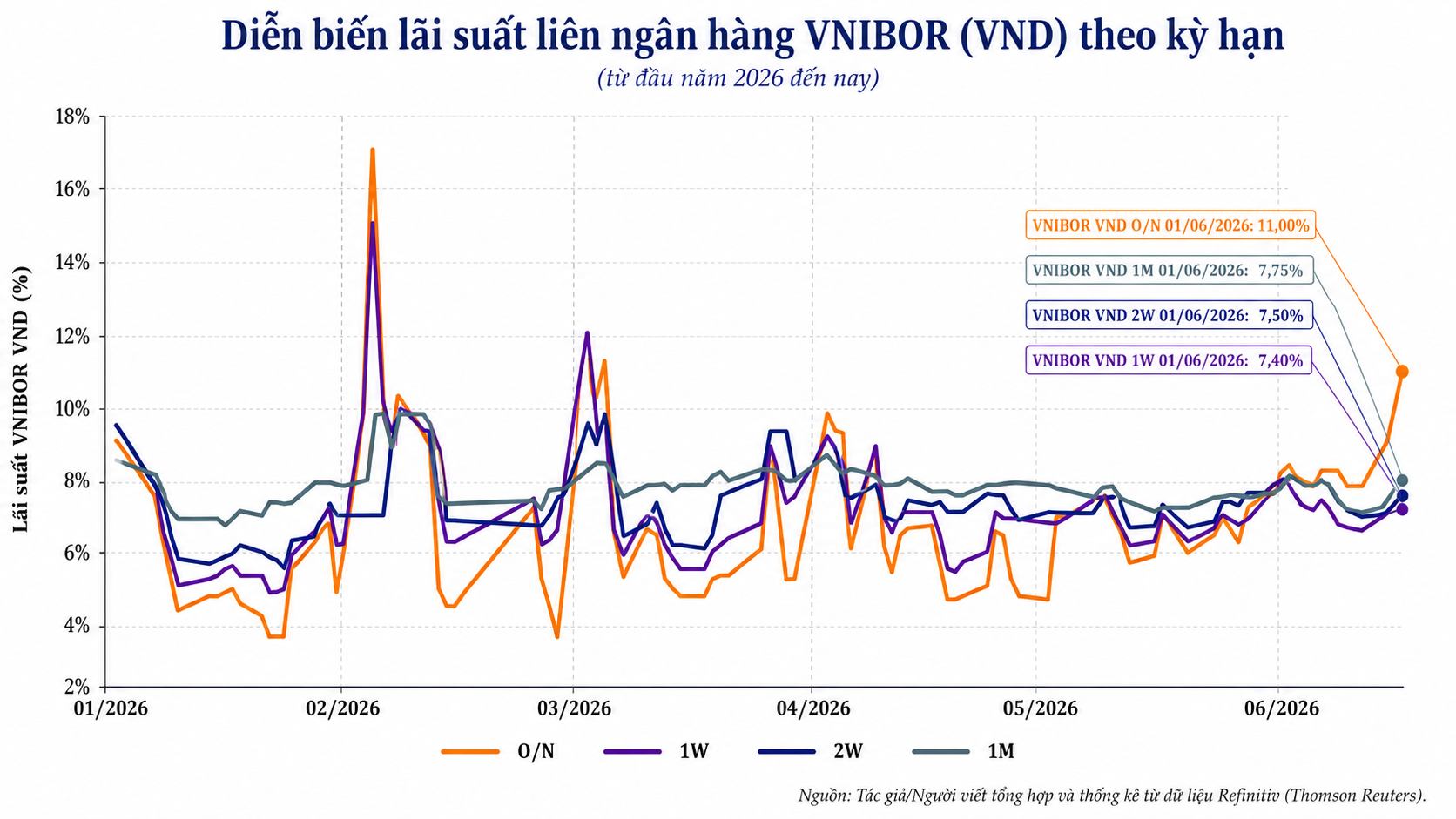

Trong phiên 1/6, lãi suất bình quân liên ngân hàng VND kỳ hạn qua đêm tăng 4 điểm phần trăm so với phiên cuối tuần trước, từ 6,97% lên 11%/năm. Mức tăng này cao hơn các kỳ hạn còn lại, cho thấy nhu cầu vốn tập trung ở kỳ hạn ngắn nhất.

Kỳ hạn 1 tuần giữ nguyên ở mức 7,4%/năm. Kỳ hạn 2 tuần tăng lên 7,5%/năm. Kỳ hạn 1 tháng tăng lên 7,75%/năm. Diễn biến này phản ánh nhu cầu VND tức thời để cân đối thanh toán, dự trữ và trạng thái cuối ngày.

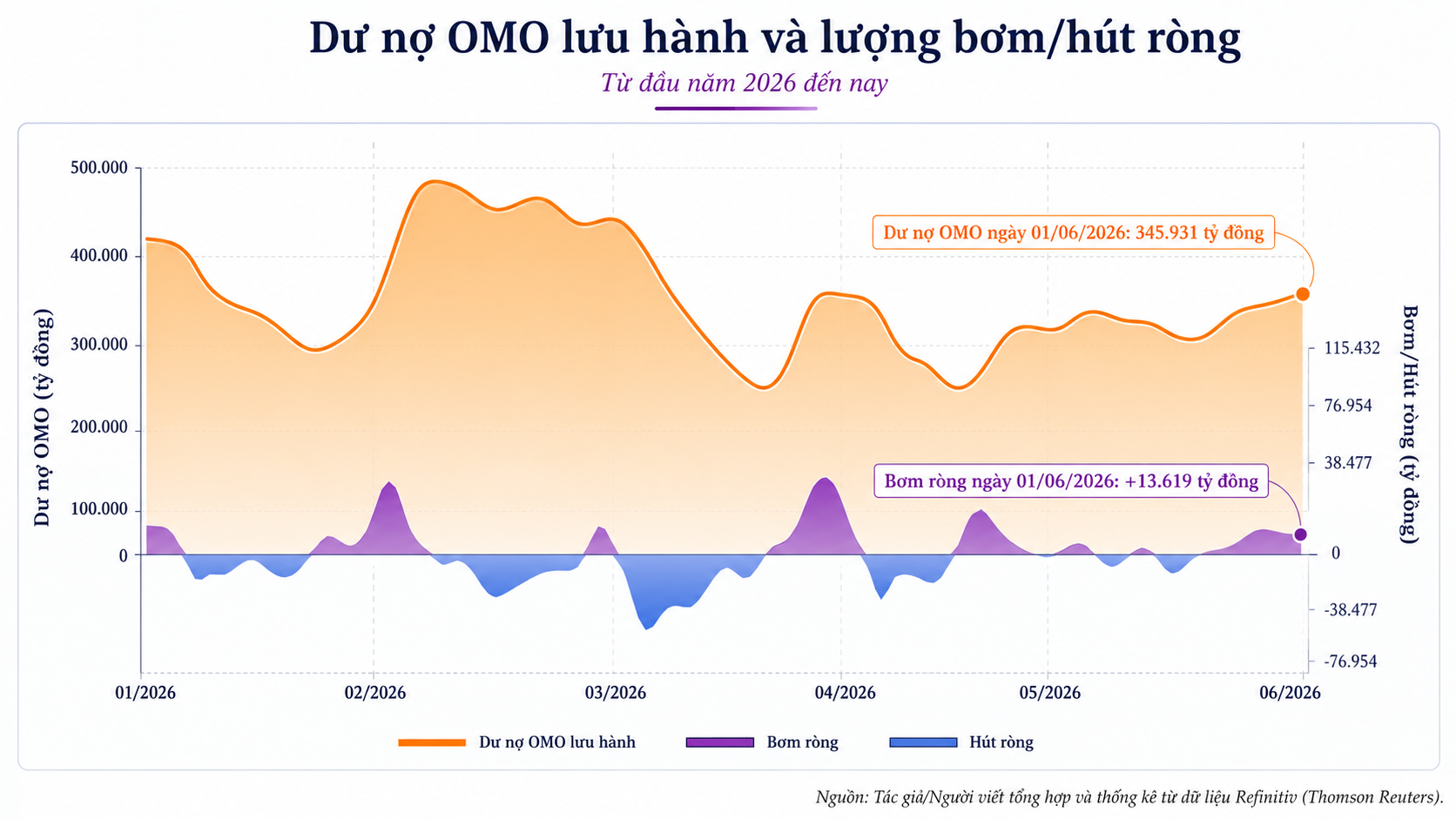

Cùng phiên, Ngân hàng Nhà nước vẫn bơm ròng qua thị trường mở, thường được gọi là OMO. Trên kênh cầm cố giấy tờ có giá, cơ quan điều hành chào thầu tổng cộng 46.000 tỷ đồng ở ba kỳ hạn 7 ngày, 35 ngày và 56 ngày, cùng lãi suất 4,5%/năm.

Khối lượng trúng thầu đạt 35.003 tỷ đồng, trong khi có 21.383 tỷ đồng đáo hạn. Do Ngân hàng Nhà nước không chào thầu tín phiếu, lượng bơm ròng qua thị trường mở đạt 13.619 tỷ đồng. Sau giao dịch, khối lượng lưu hành trên kênh cầm cố đạt 345.931 tỷ đồng.

Việc bơm ròng qua OMO nhưng lãi suất qua đêm vẫn lên 11% cho thấy thanh khoản không được phân bổ đồng đều tới mọi tổ chức tín dụng tại cùng thời điểm. Một ngân hàng chỉ có thể vay qua kênh cầm cố nếu có giấy tờ có giá đủ chuẩn và còn hạn mức sử dụng phù hợp.

Vì vậy, dòng tiền từ OMO không nhất thiết đến ngay đúng nhóm ngân hàng đang thiếu VND qua đêm. Trong bối cảnh đó, hoán đổi ngoại tệ được sử dụng như một kênh cung ứng VND bổ sung cho các tổ chức tín dụng có nguồn USD phù hợp.

Công cụ này cho phép tổ chức tín dụng bán USD giao ngay để nhận VND, sau đó mua lại USD khi hợp đồng đáo hạn. Cách vận hành này không thay thế thị trường mở, mà mở thêm một nguồn vốn ngắn hạn cho nhóm ngân hàng có trạng thái ngoại tệ đáp ứng điều kiện giao dịch.

Theo một số thành viên thị trường liên ngân hàng, sau động thái can thiệp của Ngân hàng Nhà nước, lãi suất liên ngân hàng phiên chiều 2/6 đã giảm về quanh vùng 7%/năm. Diễn biến này cho thấy tác động trước hết xuất hiện ở kỳ hạn ngắn, nơi nhu cầu vốn tăng mạnh trong phiên trước đó.

Trong phiên 1/6, lãi suất USD liên ngân hàng ổn định hơn so với VND. Lãi suất USD qua đêm ở mức 3,65%/năm; kỳ hạn 1 tuần ở mức 3,7%/năm; kỳ hạn 2 tuần ở mức 3,75%/năm; kỳ hạn 1 tháng ở mức 3,81%/năm. Mặt bằng này cho thấy áp lực chính nằm ở nhu cầu VND, qua đó giải thích việc Ngân hàng Nhà nước sử dụng hoán đổi ngoại tệ để bổ sung thanh khoản ngắn hạn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận