Sáng ngày 15/4/2026, Chứng khoán VPS (HoSE: VCK) tổ chức ĐHĐCĐ thường niên tại Hà Nội.

Theo số liệu kiểm kê tính đến ngày 16/3, VPS có hơn 16.900 cổ đông, đại diện cho hơn 1,1 tỷ cổ phiếu nắm giữ. Đến 9h, hơn 254 cổ đông có mặt tại đại hội, chiếm hơn 80% số lượng cổ phiếu nắm giữ. Đại hội đủ điều kiện tổ chức.

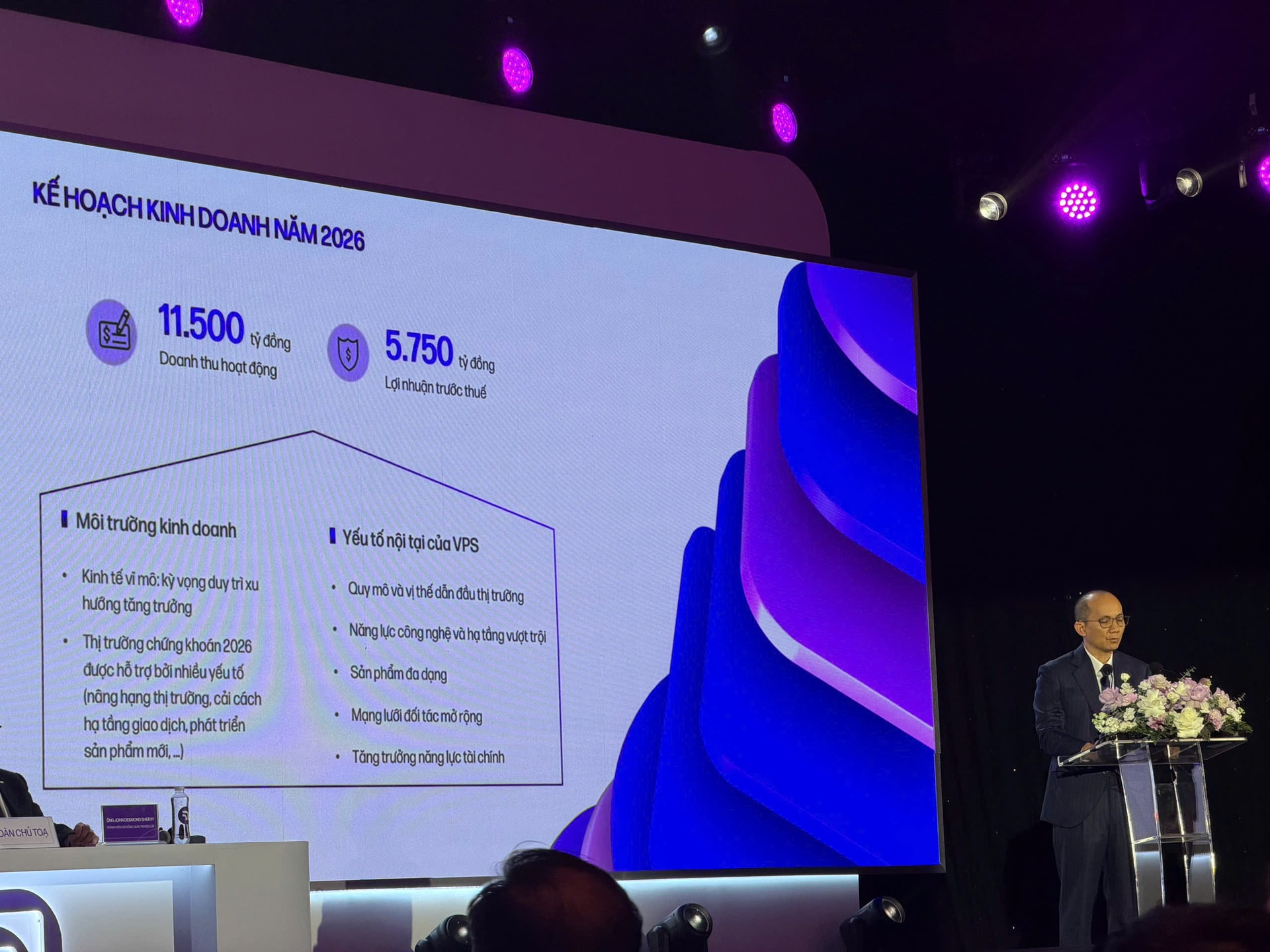

Mục tiêu lãi hơn 5.700 tỷ đồng, rót gần 11.000 tỷ đồng cho vay margin

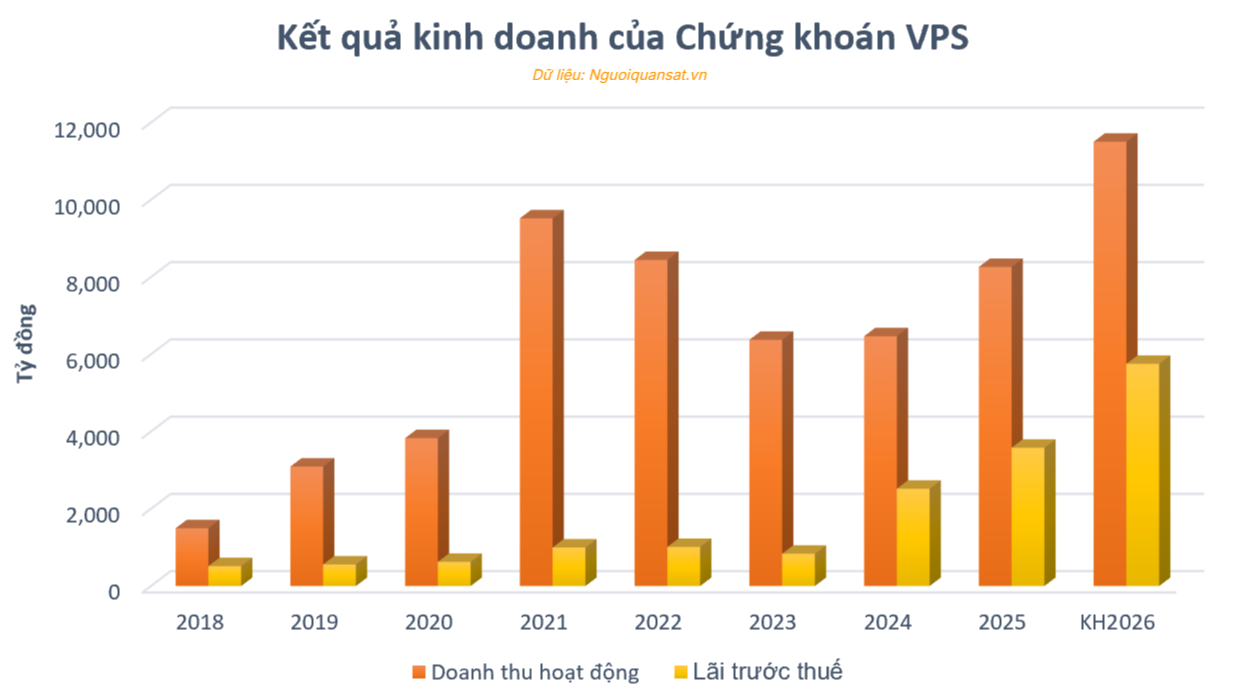

Chia sẻ tại đại hội, Tổng Giám đốc, ông Lê Minh Tài cho biết VPS ghi nhận kết quả kinh doanh khả quan trong năm 2025, với doanh thu hoạt động đạt 8.260 tỷ đồng, tăng 27% và lợi nhuận trước thuế đạt 4.470 tỷ đồng, tăng 42%. Động lực tăng trưởng chủ yếu đến từ môi giới chứng khoán, cho vay ký quỹ và hoạt động tư vấn…

Năm 2026, VPS đặt mục tiêu doanh thu 11.500 tỷ đồng và lợi nhuận trước thuế 5.750 tỷ đồng, lần lượt tăng 39% và 29% so với năm 2025. Nếu hoàn thành, đây sẽ là mức cao nhất trong lịch sử hoạt động.

Đáng chú ý, trong năm vừa qua, công ty triển khai sử dụng nguồn vốn thu được từ đợt chào bán lần đầu ra công chúng và phát hành riêng lẻ.

Cụ thể, doanh nghiệp đã chào bán thành công 202 triệu cổ phiếu, thu về khoảng 12.100 tỷ đồng. Phần lớn nguồn vốn được giải ngân cho hoạt động cho vay ký quỹ với giá trị hơn 10.000 tỷ đồng; phần còn lại dự kiến sử dụng trong giai đoạn 2026 - 2027 cho đầu tư công nghệ và phát triển nhân lực…

Đối với đợt phát hành riêng lẻ, công ty chào bán hơn 197 triệu cổ phiếu, thu về trên 1.950 tỷ đồng. Trong đó, khoảng 958 tỷ đồng đã được sử dụng cho vay ký quỹ; phần còn lại sẽ tiếp tục bổ sung cho hoạt động này trong năm 2026.

Kế hoạch kinh doanh này được xây dựng trên kỳ vọng thị trường chứng khoán Việt Nam sẽ được FTSE Russell nâng hạng vào tháng 9, qua đó có thể thu hút khoảng 5 - 6 tỷ USD dòng vốn ngoại, mở ra dư địa tăng trưởng cho các năm tiếp theo.

Trong giai đoạn tới, VPS định hướng tập trung vào các trụ cột chính như củng cố nền tảng của doanh nghiệp niêm yết, hoàn thiện khung quản trị theo thông lệ quốc tế, nâng cao tính minh bạch và kiểm soát rủi ro, đồng thời phát triển nguồn nhân lực.

Công ty tiếp tục duy trì vị thế dẫn đầu thị phần môi giới, đồng thời mở rộng tệp khách hàng, với 1,6 triệu tài khoản tính đến cuối năm 2025.

Song song, VPS đẩy mạnh đầu tư vào công nghệ và dữ liệu, xem đây là động lực then chốt nhằm nâng cao trải nghiệm khách hàng, năng lực tư vấn và quản trị rủi ro trong bối cảnh cạnh tranh ngày càng gia tăng. Công ty cũng tăng cường năng lực tài chính, mở rộng các dịch vụ như cho vay ký quỹ và ứng trước tiền bán nhằm thúc đẩy tăng trưởng doanh thu, lợi nhuận trong năm 2026.

Ngoài ra, công ty cũng trình thông qua dự kiến mức thù lao của thành viên HĐQT và BKS năm 2026 là 5 triệu đồng/người/tháng đối với Thành viên HĐQT và 3 triệu đồng/người/tháng đối với Kiểm soát viên.

Thảo luận

Cổ đông: Vì sao công ty đặt mục tiêu lợi nhuận hơn 5.700 tỷ đồng trong năm 2026? Cơ sở là gì? Công ty có kế hoạch tăng vốn không?

Chủ tịch Nguyễn Lâm Dũng: Mục tiêu lợi nhuận hơn 5.700 tỷ đồng là khá thách thức, nhưng có cơ sở về nâng hạng thị trường, giảm lãi suất...

Về câu chuyện nâng hạng, chúng ta đã vượt qua kỳ review đầu tiên của FTSE vào ngày 7/4 vừa qua. Và cái này thì tạo điều kiện rất lớn cho cái việc các dòng vốn ngoại sắp tới sẽ đổ vào Việt Nam. Và sau tháng 9, các quỹ bị động thì sẽ bắt đầu bắt đầu đầu tư giải ngân vào thị trường Việt Nam.

Và do vậy thì chúng tôi tin tưởng rằng là trong thời gian tới, thanh khoản của thị trường cũng như là tiềm năng tăng trưởng của TTCK Việt Nam rất lớn do số tiền của nhà đầu tư nước ngoài đổ vào là cũng là quy mô rất lớn.

Một điểm sáng khi Việt Nam bắt đầu trao đổi đàm phán với MSCI để đưa ra lộ trình nâng hạng cho TTCK Việt Nam. MSCI với dòng vốn ngoại thì có thể đổ vốn vào gấp 4 - 5 lần so với các quỹ của FTSE. Và theo tôi, có khả năng đến tháng 6 là chúng ta có thể được vào MSCI watch list và được nâng hạng trong năm 2027 - 2028. Đối với tôi như thế là một cái thành quả rất lớn của thị trường Việt Nam.

Ngoài ra, việc vận hành KRX cũng làm tăng quy mô giao dịch của thị trường chứng khoán lên rất nhiều, tăng năng lực xử lý cũng như là khả năng triển khai các sản phẩm mới trong tương lai như giao dịch xuyên trưa, bán chứng khoán chờ về. Và VPS cũng là một công ty cũng sẽ được hưởng lợi rất lớn.

Về nội tại, công ty đang dẫn đầu thị phần môi giới, sở hữu tệp khách hàng cá nhân lớn cùng nền tảng công nghệ được đầu tư đồng bộ, hỗ trợ hiệu quả cho nhà đầu tư. Nguồn vốn từ đợt IPO cũng giúp tăng cường năng lực tài chính, đặc biệt cho hoạt động cho vay ký quỹ. Đồng thời, công ty đang mở rộng tệp khách hàng nước ngoài để đón đầu dòng vốn ngoại.

Hiện tại, công ty chưa có kế hoạch tăng vốn. Tuy nhiên, HĐQT sẽ tiếp tục theo dõi diễn biến thị trường và có thể xem xét phương án này trong thời gian tới, bao gồm khả năng phát hành cho nhà đầu tư nước ngoài nếu phù hợp.

Cổ đông: Dự kiến giá cổ phiếu cuối năm 2026 là bao nhiêu? Định giá như thế nào?

Tổng Giám đốc Lê Minh Tài: Chúng tôi không đưa ra dự báo hay cam kết về định giá cổ phiếu trong trung và dài hạn. Giá cổ phiếu VCK nói riêng và giá cổ phiếu của các công ty niêm yết nói chung thì do thị trường quyết định.

Giá cổ phiếu hiện chịu ảnh hưởng bởi nhiều yếu tố như kỳ vọng tăng trưởng nội tại, diễn biến kinh tế vĩ mô, xung đột Trung Đông, kết quả kinh doanh…

Tuy nhiên, với VPS thì chúng tôi tự tin là với kỳ vọng tăng trưởng bền vững cũng như kết quả kinh doanh tích cực. Con số công bố của quý I vừa qua rất ấn tượng, phản ánh tiềm năng tăng trưởng nội tại. Chúng tôi kỳ vọng giá cổ phiếu sẽ phản ánh sát hơn giá trị nội tại trong thời gian tới.

Cổ đông: VPS định hướng như thế nào trong 3 - 5 năm tới?

Ông John Desmond Sheehy, Thành viên HĐQT: Công ty tiếp tục duy trì môi giới là mảng cốt lõi, đồng thời đẩy mạnh đa dạng hóa sang phân khúc khách hàng tổ chức. Mảng ngân hàng đầu tư (IB) cũng là lĩnh vực truyền thống từ những ngày đầu, đóng vai trò nền tảng để mở rộng sang các hướng kinh doanh khác.

Trong khoảng 10 năm qua, mảng IB đã thu xếp khoảng 12 tỷ USD. Tùy theo điều kiện thị trường, ban lãnh đạo sẽ xây dựng chiến lược linh hoạt, tận dụng tệp khách hàng hiện hữu để phát triển các sản phẩm có giá trị gia tăng.

Dự kiến trong thời gian tới với định hướng là đa dạng hóa các dịch vụ sản phẩm tài chính, công ty sẽ hướng tới việc tận dụng tối đa lượng khách hàng có sẵn và hệ sinh thái dịch vụ hiện có. Và từ đó sẽ đưa ra các sản phẩm tài chính có giá trị tư vấn và giá trị gia tăng cao hơn, đồng thời là để nâng cao tính ổn định của nguồn thu.

Chúng tôi xác định các mảng cơ cấu trong những mảng kinh doanh chính như sau: mảng môi giới và cho vay ký quỹ là mảng kinh doanh cốt lõi của VPS, dự kiến sẽ chiếm khoảng 60 - 65% tổng doanh thu. Mảng kinh doanh nguồn vốn dự kiến chiếm tỷ trọng từ 15 - 20% tổng doanh thu. Mảng dịch vụ IB sẽ đóng góp khoảng 10 - 15% doanh thu.

Và cuối cùng là mảng kinh doanh phục vụ khách hàng tổ chức và quản lý tài sản, dự kiến sẽ đạt khoảng 10% doanh thu. Đây sẽ là hoạt động tập trung nhằm đón đầu các dòng vốn đầu tư gián tiếp nước ngoài và nhu cầu quản lý tài sản dài hạn của khách hàng.

Cổ đông: Khi lãi suất tăng, hoạt động cho vay margin bị ảnh hưởng như thế nào? Công ty dự kiến quản trị rủi ro ra sao?

Tổng Giám đốc Lê Minh Tài: Chúng tôi có một cái nền tảng tài chính vững chắc và nguồn vốn phục vụ cho hoạt động cho vay ký quỹ chủ yếu từ cái vốn chủ sở hữu của chúng tôi. Do đó VPS giảm phụ thuộc đáng kể vào huy động vốn từ các nguồn ở bên ngoài.

Với sự chủ động về nguồn vốn đó, biên lợi nhuận của chúng tôi trong hoạt động cho vay ký quỹ được duy trì ổn định trước các biến động về cái lãi suất như hiện nay.

Với năng lực tài chính hiện tại, công ty ưu tiên danh mục cho vay ký quỹ tập trung vào các cổ phiếu có nền tảng tốt, thanh khoản cao… nhằm đảm bảo kiểm soát rủi ro.

Chúng tôi khẳng định rằng, với năng lực tài chính hiện tại, hoạt động cho vay ký quỹ của chúng tôi không còn chịu nhiều áp lực bởi biến động chi phí lãi vay. Đây cũng là mảng trụ cột cho chúng tôi về mặt lợi nhuận và đóng vai trò quan trọng cho sự phát triển của hoạt động cốt lõi của công ty.

Kết thúc đại hội, các tờ trình đều được thông qua.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận