Lãnh đạo công ty này cho biết, với tình trạng âm vốn chủ sở hữu và dòng tiền hoạt động suy giảm do thua lỗ kéo dài, doanh nghiệp có nguy cơ không đủ nguồn lực tài chính để duy trì hoạt động đến hết năm 2026.

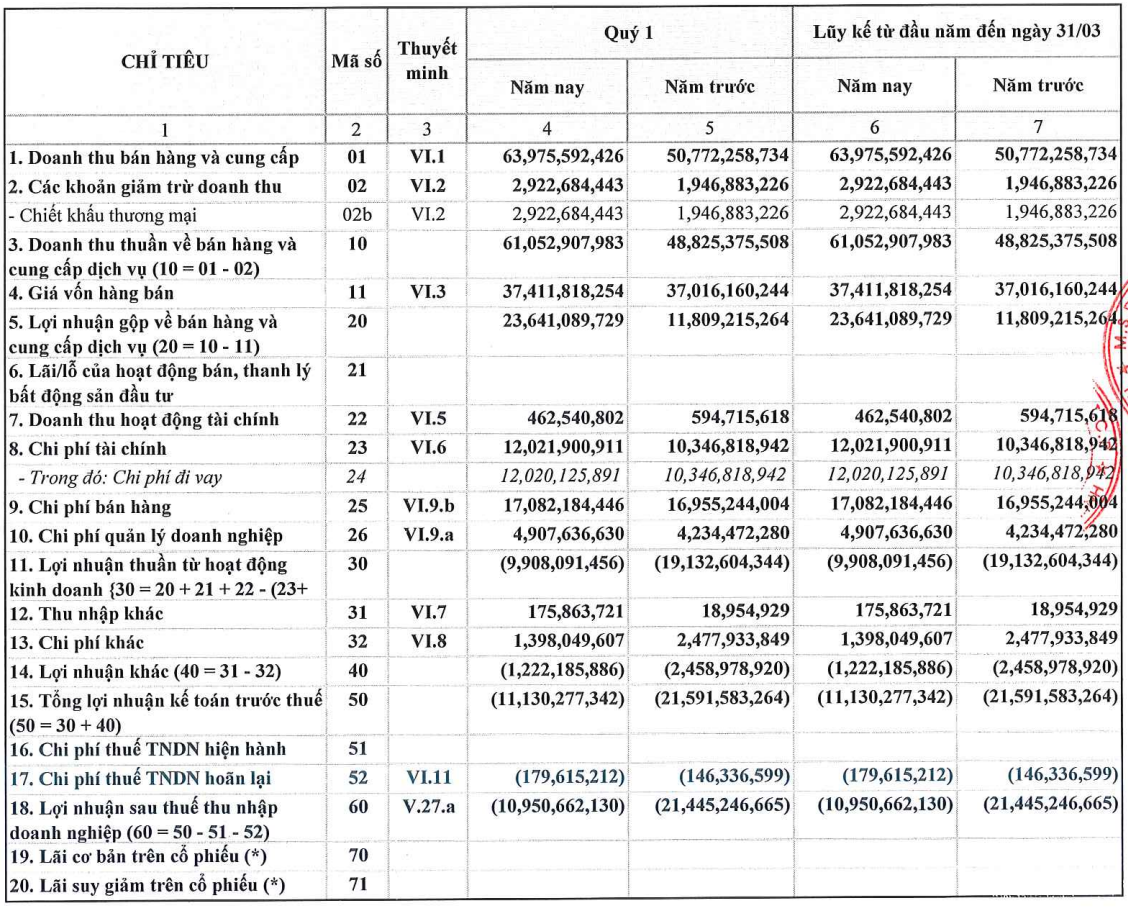

CTCP Nước giải khát Chương Dương (UPCoM: SCD) vừa công bố kết quả kinh doanh quý I/2026 với doanh thu đạt hơn 63,9 tỷ đồng, tăng 26,01% so với cùng kỳ. Sau khi trừ chi phí, công ty ghi nhận lỗ sau thuế 10,95 tỷ đồng, cải thiện so với mức lỗ 21,5 tỷ đồng cùng kỳ, qua đó đánh dấu quý lỗ thứ 21 liên tiếp.

Theo giải trình từ phía doanh nghiệp, trong quý I/2026, lợi nhuận sau thuế được cải thiện nhờ doanh thu bán hàng (bao gồm mảng nước giải khát và cho thuê kho) tăng, đồng thời chi phí sản xuất kinh doanh có xu hướng thuận lợi hơn. Tuy nhiên, biến động tỷ giá vẫn gây áp lực khi làm gia tăng chi phí bao bì và chi phí vận hành.

Đáng chú ý, tại ĐHĐCĐ thường niên mới đây, lãnh đạo SCD cho biết mảng cho thuê kho đang ghi nhận kết quả tích cực khi tỷ lệ lấp đầy đạt 100% từ cuối năm 2025. Nếu chuyển nhượng thành công mảng nước giải khát, bao gồm cả thương hiệu Sá xị Chương Dương, doanh nghiệp có thể chuyển hướng sang hoạt động theo mô hình bất động sản.

Bên cạnh đó, công ty tiếp tục triển khai các biện pháp tái cấu trúc nhằm cải thiện hiệu quả hoạt động sản xuất kinh doanh, hướng tới mục tiêu giảm lỗ và sớm quay lại trạng thái có lợi nhuận.

Theo tài liệu họp cổ đông năm 2026, SCD cho biết doanh nghiệp đã liên tục thua lỗ trong 5 năm qua, với tổng số lỗ lũy kế lên tới 350 tỷ đồng. Trong năm 2026, công ty đặt mục tiêu doanh thu đạt 228 tỷ đồng, tăng 42,4% so với cùng kỳ, song dự kiến tiếp tục lỗ 74 tỷ đồng.

Tính đến ngày 31/12/2025, lỗ lũy kế của công ty tăng từ 266,54 tỷ đồng lên hơn 346,9 tỷ đồng. Vốn chủ sở hữu cũng chuyển từ âm 77,3 tỷ đồng lên âm gần 157,68 tỷ đồng.

Ban lãnh đạo cho biết, với tình trạng âm vốn chủ sở hữu và dòng tiền hoạt động suy giảm do thua lỗ kéo dài, doanh nghiệp có nguy cơ không đủ nguồn lực tài chính để duy trì hoạt động đến hết năm.

Để xử lý tình trạng thiếu hụt dòng tiền, công ty đề xuất chuyển nhượng Dự án nhà máy Nhơn Trạch 3 cùng các tài sản liên quan cho F&N Ventures với giá trị khoảng 93 tỷ đồng, đồng thời trình cổ đông thông qua chủ trương giao HĐQT thực hiện các thủ tục liên quan.

Tuy nhiên, tại đại hội, phương án quan trọng liên quan đến định hướng hoạt động của doanh nghiệp tiếp tục không được thông qua, với tỷ lệ phủ quyết lên tới 88,5%.

Sau ĐHĐCĐ bất thường gần đây, SCD cho biết có thêm hai doanh nghiệp quan tâm đến việc mua lại nhà máy, song các bên này đã rút lui sau quá trình thẩm định. Hiện F&N Ventures Pte. Ltd. vẫn là nhà đầu tư duy nhất còn lại và đã nâng mức chào mua lên 93 tỷ đồng.

Tuy nhiên, do đây là giao dịch với bên có liên quan, cổ đông chi phối là Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco), đơn vị đang nắm giữ 62% cổ phần SCD, không được tham gia biểu quyết. Điều này khiến kết quả biểu quyết không thay đổi so với kỳ đại hội tháng 2/2026.

Nhà máy tại KCN Nhơn Trạch 3 từng được kỳ vọng là động lực giúp hồi sinh thương hiệu Sá xị Chương Dương. Khi khởi công năm 2019, ban lãnh đạo đặt mục tiêu mở rộng danh mục sản phẩm, nâng công suất và cải thiện thị phần.

Tuy nhiên, khi nhà máy đi vào hoạt động, chi phí cũng bắt đầu gia tăng đáng kể. Từ năm 2020, SCD ghi nhận 169 tỷ đồng nợ thuê tài chính dài hạn, trong khi trước đó hầu như không phát sinh vay nợ. Sau đó, công ty tiếp tục vay ngân hàng để bổ sung vốn lưu động.

Áp lực dòng tiền trở nên cấp bách khi SCD phải gia hạn hai khoản vay tín chấp từ Sabeco với tổng dư nợ và lãi nhập gốc gần 500 tỷ đồng. HĐQT SCD cho biết, nếu không được chấp thuận gia hạn, doanh nghiệp có thể đối mặt với nguy cơ phá sản.

Sá xị Chương Dương có tiền thân là nhà máy Usine Belgique, do người Pháp xây dựng từ năm 1952, sau này trở thành một phần trong hệ sinh thái của Sabeco. Doanh nghiệp với lịch sử hơn 70 năm hoạt động trong lĩnh vực sản xuất nước giải khát có gas, rượu nhẹ và nước tinh khiết, với thị trường chủ yếu tại miền Nam và một số thị trường xuất khẩu.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-23 10:02

Bình luận

0 Bình luận