“Thế chân vạc” VPS, SSI và TCBS nắm 54,6% lợi nhuận đã thực hiện của nhóm niêm yết

Bức tranh tài chính quý I của 40 công ty chứng khoán (CTCK) niêm yết ghi nhận sự phân hóa rõ. Tổng lợi nhuận trước thuế của nhóm đạt 7.881 tỷ đồng, nhưng điểm nhấn nằm ở khoản lợi nhuận đã thực hiện lên tới 8.197 tỷ đồng, cao hơn lợi nhuận kế toán 316 tỷ đồng.

Khoảng chênh lệch này phác họa ranh giới giữa phần lợi nhuận đã đi vào kết quả kinh doanh và phần lợi nhuận còn chịu chi phối bởi kỹ thuật định giá. Lợi nhuận đã thực hiện đến từ lãi bán tài sản tài chính, cổ tức, tiền lãi và các khoản thu đã ghi nhận. Ngược lại, chi phí, dự phòng và biến động giảm khi đánh giá lại danh mục theo giá thị trường kéo lợi nhuận kế toán xuống thấp hơn phần đã hiện thực hóa.

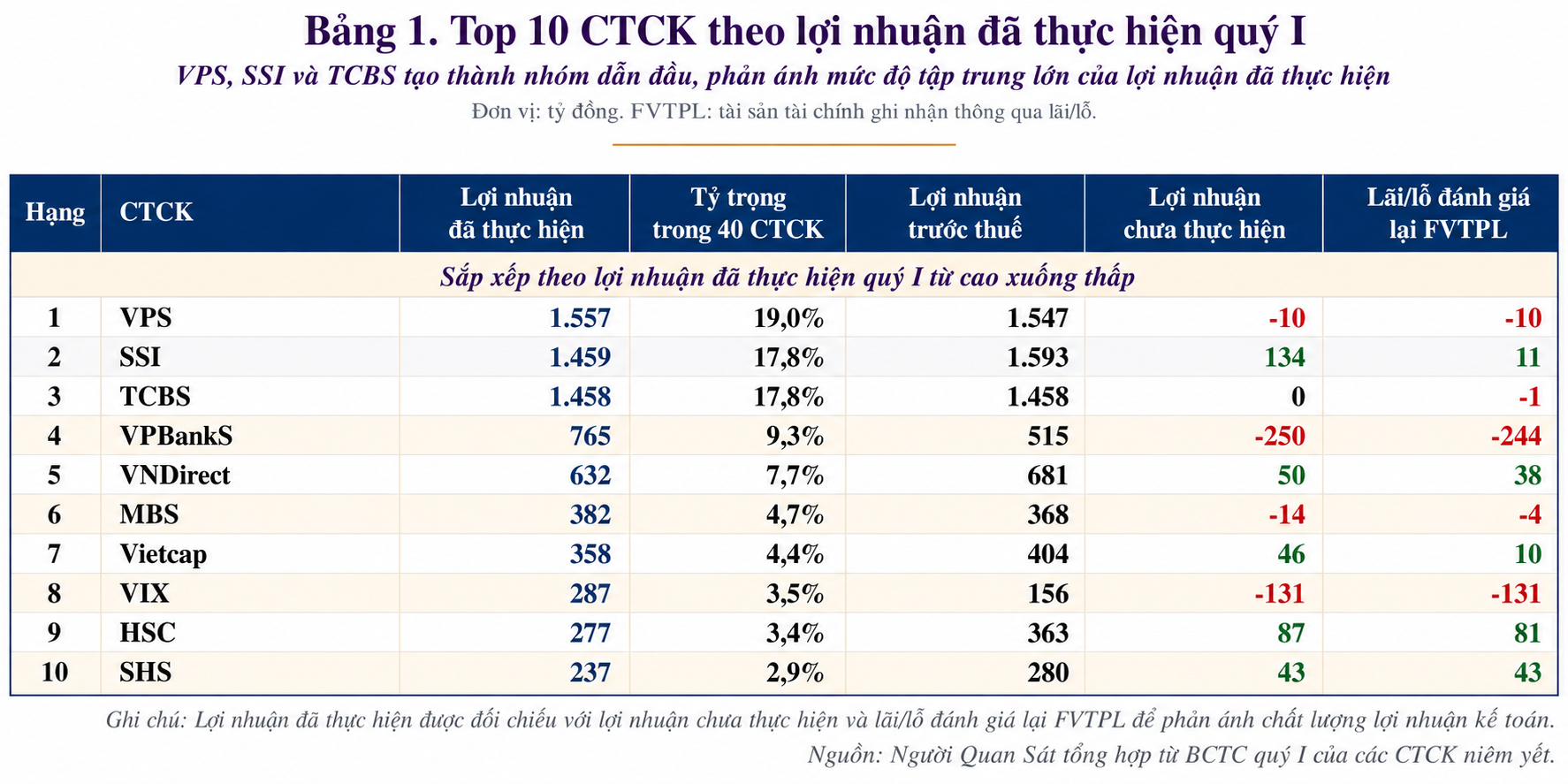

Mức độ tập trung của lợi nhuận là xu hướng nổi bật trong kỳ. Chỉ riêng ba “ông lớn” VPS, SSI và TCBS đã tạo ra 4.474 tỷ đồng lợi nhuận đã thực hiện, chiếm 54,6% toàn nhóm.

Sự tập trung này tiếp tục thể hiện ở nhóm quy mô lớn. Top 5 công ty, gồm VPS, SSI, TCBS, VPBankS và VNDirect, nắm 71,6% tỷ trọng. Khi mở rộng lên top 10, gồm thêm MBS, Vietcap, VIX, HSC và SHS, khối lợi nhuận đã thực hiện đạt 7.411 tỷ đồng, tương đương 90,4% tổng lợi nhuận đã thực hiện của 40 CTCK niêm yết.

Bóc tách từng trụ cột, VPS công bố tổng doanh thu quý I đạt 2.846 tỷ đồng, tăng 63% so với cùng kỳ, kéo theo lợi nhuận trước thuế tăng 68%, đạt 1.547 tỷ đồng. Lợi nhuận đã thực hiện ước đạt 1.557 tỷ đồng. Khoản lợi nhuận chưa thực hiện ghi nhận âm 10 tỷ đồng, gần tương ứng với mức lỗ ròng từ đánh giá lại tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL).

Dẫn đầu toàn nhóm về lợi nhuận trước thuế, SSI ghi nhận 1.593 tỷ đồng. Phần lợi nhuận đã hiện thực hóa ước đạt 1.459 tỷ đồng, tương đương 91,6% tổng lợi nhuận trước thuế. Khoản lợi nhuận chưa thực hiện đóng góp 134 tỷ đồng, trong khi quy mô danh mục FVTPL của SSI đạt 42.429 tỷ đồng, lớn nhất thị trường.

TCBS ghi nhận doanh thu 2.783 tỷ đồng, tăng 37%, và lợi nhuận trước thuế 1.458 tỷ đồng, tăng 11%. Cấu trúc lợi nhuận của TCBS cho thấy phần đã thực hiện gần như tiệm cận toàn bộ lợi nhuận trước thuế. Khác biệt lớn nhất của TCBS nằm ở quy mô danh mục FVTPL rất nhỏ, chỉ 56 tỷ đồng, trong khi tài sản tài chính sẵn sàng để bán (AFS) đạt 32.249 tỷ đồng, dẫn đầu ngành.

Lãi chốt lời FVTPL nhường sân, dòng thu từ AFS và HTM lên tiếng

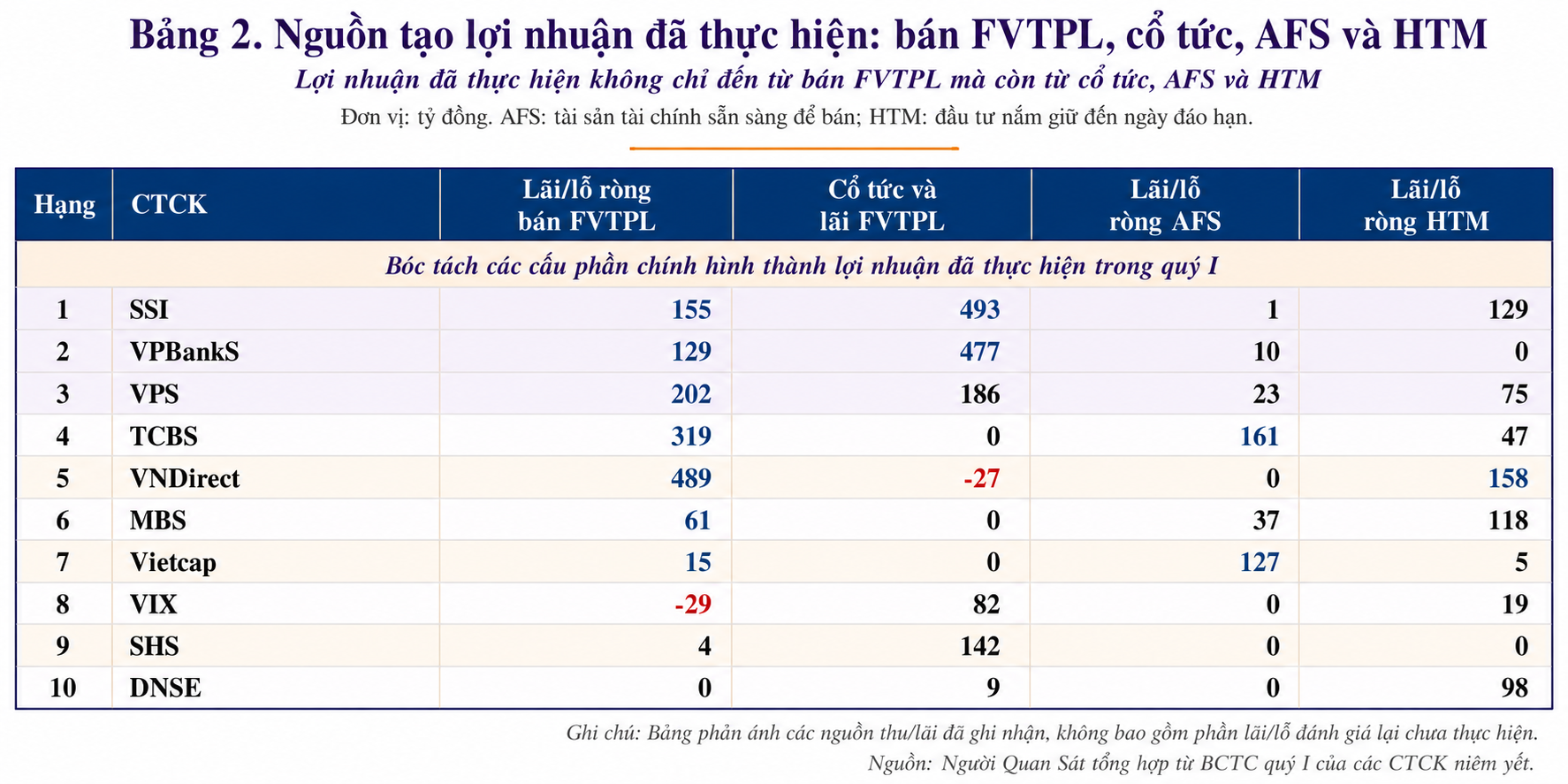

Lợi nhuận đã thực hiện của các CTCK không chỉ trông cậy vào hoạt động chốt lời danh mục FVTPL. Trong quý I, lãi ròng từ bán FVTPL toàn nhóm dừng ở mức 1.670 tỷ đồng. VNDirect dẫn đầu với 489 tỷ đồng lãi ròng, tiếp đến là TCBS với 319 tỷ đồng, VPS 202 tỷ đồng, SSI 155 tỷ đồng và VPBankS 129 tỷ đồng.

Dòng thu từ cổ tức và lãi phát sinh của danh mục FVTPL cũng đóng vai trò đáng kể, đem về 1.623 tỷ đồng, tương đương 19,8% lợi nhuận đã thực hiện. SSI dẫn đầu với 493 tỷ đồng, tiếp nối là VPBankS 477 tỷ đồng, VPS 186 tỷ đồng, SHS 142 tỷ đồng và VIX 82 tỷ đồng.

Song song đó, AFS và đầu tư nắm giữ đến ngày đáo hạn (HTM) bổ sung thêm nguồn lợi nhuận đáng kể. Lãi ròng từ AFS toàn nhóm đạt 407 tỷ đồng, với sự đóng góp chủ yếu từ TCBS 161 tỷ đồng và Vietcap 127 tỷ đồng. Danh mục HTM cung cấp thêm 1.086 tỷ đồng lãi ròng, dẫn đầu bởi VNDirect 158 tỷ đồng và SSI 129 tỷ đồng.

Dưới góc độ kế toán, các khoản mục này có bản chất ghi nhận khác nhau. Lãi bán FVTPL phản ánh hiệu quả từ giao dịch bán tài sản tài chính. Lãi đánh giá lại FVTPL phản ánh biến động giá trị hợp lý của tài sản đang nắm giữ tại thời điểm khóa sổ. Trong khi đó, cổ tức và tiền lãi đại diện cho dòng thu phát sinh từ quyền sở hữu hoặc lãi suất của công cụ tài chính.

Góc nhìn bóc tách này làm nổi bật sự khác biệt trong cấu trúc lợi nhuận của ba công ty dẫn đầu. VPS ghi nhận âm nhẹ ở cấu phần chưa thực hiện, nhưng phần đã hiện thực hóa đủ lớn để vượt lợi nhuận trước thuế. SSI duy trì phần chưa thực hiện dương trong khi lợi nhuận đã thực hiện vẫn giữ vai trò chủ đạo. TCBS gần như không phụ thuộc vào biến động FVTPL, đồng thời tận dụng quy mô lớn của danh mục AFS.

Áp lực mark-to-market âm 528 tỷ đồng: Khi quy mô FVTPL trở thành biến số lớn

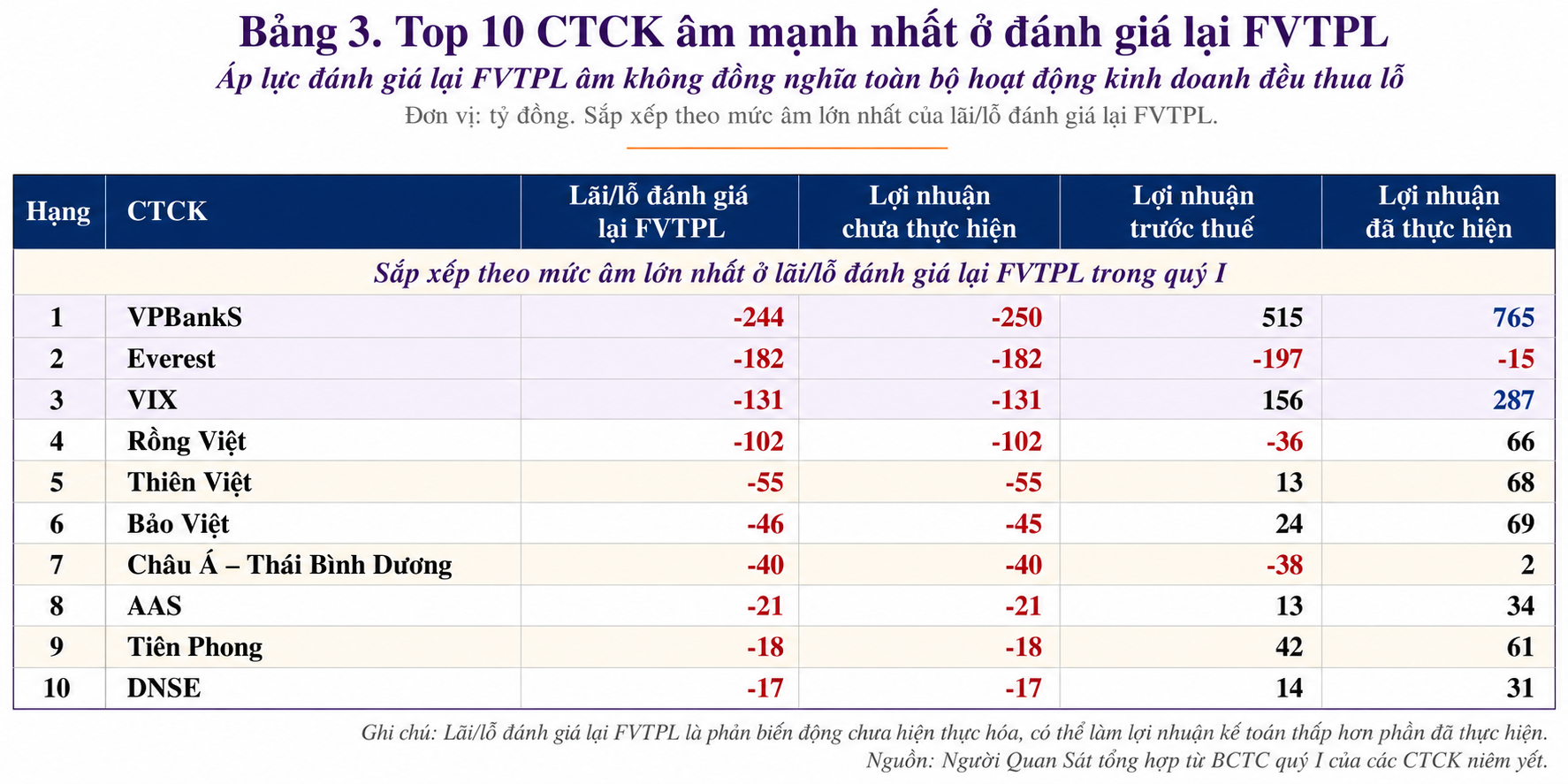

Trái ngược với bức tranh lợi nhuận đã thực hiện tập trung ở nhóm dẫn đầu, nghiệp vụ đánh giá lại FVTPL tạo ra áp lực trên diện rộng. Tổng lãi/lỗ ròng đánh giá lại danh mục FVTPL của 40 CTCK niêm yết âm 528 tỷ đồng. Sức ép giảm giá trị hợp lý tại ngày khóa sổ đã trực tiếp thu hẹp lợi nhuận kế toán của nhiều doanh nghiệp.

Độ rộng của đợt sụt giảm thể hiện qua việc 23/40 CTCK báo âm ở khoản mục lãi/lỗ ròng đánh giá lại FVTPL. Diễn biến này góp phần lý giải hiện tượng lợi nhuận đã thực hiện vượt lợi nhuận trước thuế toàn ngành, khi nhiều danh mục đầu tư vẫn chịu áp lực định giá tại thời điểm lập báo cáo.

VPBankS chịu ảnh hưởng lớn nhất khi lợi nhuận chưa thực hiện âm 250 tỷ đồng, tương ứng lãi/lỗ ròng đánh giá lại FVTPL âm 244 tỷ đồng. Các vị trí tiếp theo là Chứng khoán Everest âm 182 tỷ đồng, VIX âm 131 tỷ đồng và Rồng Việt âm 102 tỷ đồng. Dưới góc độ nghiệp vụ tài chính, các con số này phản ánh biến động giá trị hợp lý mang tính thời điểm của tài sản, không đồng nghĩa toàn bộ hoạt động kinh doanh của các doanh nghiệp này rơi vào thua lỗ.

Đơn cử, VPBankS vẫn ghi nhận lợi nhuận trước thuế 515 tỷ đồng nhờ điểm tựa từ 765 tỷ đồng lợi nhuận đã hiện thực hóa. Tuy nhiên, khoản chưa thực hiện âm tương đương 48,6% lợi nhuận trước thuế. VIX cũng ở trạng thái tương tự, khi đạt 287 tỷ đồng lợi nhuận đã thực hiện nhưng bị khoản âm 131 tỷ đồng làm giảm kết quả kế toán, tương đương 83,5% lợi nhuận trước thuế.

Sự lệch pha này bắt nguồn từ diễn biến thị trường. Đóng cửa phiên 31/3, VN-Index lùi về 1.674,49 điểm, giảm 6,2% so với cuối năm 2025. Dù thanh khoản duy trì cao, với giá trị giao dịch bình quân 35.004 tỷ đồng/phiên, hỗ trợ hoạt động chốt lời và cơ cấu danh mục, mặt bằng giá cổ phiếu suy giảm vào cuối quý đã tạo áp lực lên định giá các tài sản FVTPL còn nắm giữ.

Tổng hợp đến cuối quý I, quy mô ba nhóm tài sản tài chính chính của 40 CTCK niêm yết đạt 282.248 tỷ đồng. Trong đó, FVTPL chiếm tỷ trọng lớn nhất với 170.085 tỷ đồng, tương đương 60,3%.

Rủi ro đánh giá lại tập trung tại các định chế sở hữu quy mô FVTPL lớn. SSI, VPBankS, VNDirect, VIX và HSC kiểm soát 112.486 tỷ đồng FVTPL, chiếm 66,1% toàn nhóm. Trong cơ cấu FVTPL, trái phiếu giữ tỷ trọng lớn nhất với 71.361 tỷ đồng, tương đương 42%, trong khi cổ phiếu niêm yết chiếm 19,1%.

Soi riêng nhóm cổ phiếu niêm yết FVTPL, VIX và VPBankS có quy mô lớn nhất, lần lượt đạt 9.517 tỷ đồng và 7.115 tỷ đồng. Với trái phiếu FVTPL, nhóm dẫn đầu gồm VPBankS 14.539 tỷ đồng, VNDirect 13.213 tỷ đồng và SSI 12.696 tỷ đồng.

Sự phân hóa tiếp tục thể hiện ở chiến lược phân bổ AFS và HTM. TCBS dẫn đầu với 32.249 tỷ đồng AFS, trong khi Vietcap đứng thứ hai với 13.089 tỷ đồng. Riêng hai công ty này nắm 45.338 tỷ đồng, tương đương 72,3% tổng quy mô AFS toàn nhóm. Ở mảng HTM, VNDirect dẫn đầu với 9.018 tỷ đồng, góp phần làm rõ sự khác biệt trong cấu trúc tài sản tài chính của các CTCK niêm yết.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-20 11:32

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận