Chứng khoán ACBS vừa có báo cáo phân tích đối với cổ phiếu PNJ.

Trong báo cáo phân tích mới công bố, Chứng khoán ACBS đánh giá PNJ ghi nhận kết quả kinh doanh nổi bật trong quý I/2026 nhờ hưởng lợi từ đà tăng mạnh của giá vàng cùng sự cải thiện về nguồn nguyên liệu đầu vào.

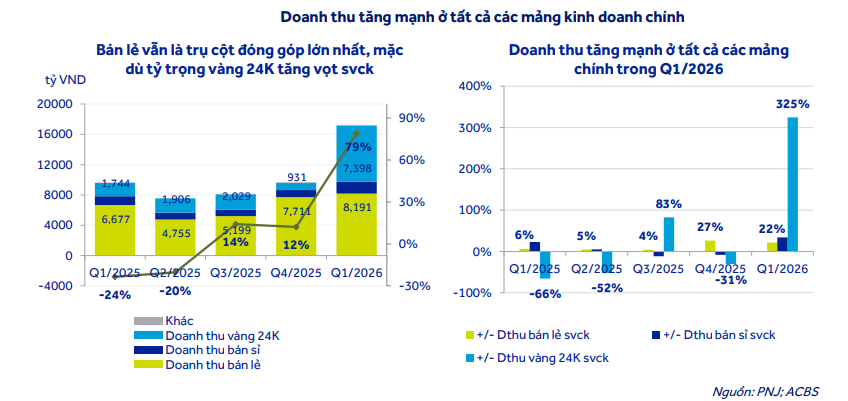

Cụ thể, PNJ đạt doanh thu thuần 17.245 tỷ đồng, tăng 79% so với cùng kỳ; lợi nhuận sau thuế đạt 1.467 tỷ đồng, tăng 117%. Theo ACBS, cả ba mảng kinh doanh chính của doanh nghiệp đều ghi nhận tăng trưởng mạnh, trong đó động lực lớn đến từ diễn biến giá vàng tăng cao.

Mảng bán lẻ trang sức tiếp tục giữ vai trò cốt lõi khi doanh thu đạt 8.191 tỷ đồng, tăng 22% so với cùng kỳ và đóng góp 47,5% tổng doanh thu thuần. Trong khi đó, mảng vàng 24K tăng trưởng đột biến 325%, đạt 7.398 tỷ đồng, nâng tỷ trọng đóng góp lên 42,9% trong quý I/2026, cao hơn nhiều so với mức 18,1% cùng kỳ năm trước và tương đương giai đoạn cao điểm của quý I/2024.

Theo ACBS, ngoài yếu tố giá vàng tăng mạnh, kết quả tăng trưởng của PNJ còn được hỗ trợ bởi việc mở rộng nguồn nguyên liệu đầu vào. Điều này tạo điều kiện thuận lợi cho hoạt động sản xuất không chỉ ở mảng bán lẻ cốt lõi mà còn ở các dòng sản phẩm khác có hàm lượng vàng cao.

Trước đây, doanh nghiệp gặp nhiều hạn chế về nguồn nguyên liệu. Tuy nhiên, áp lực này đã phần nào được tháo gỡ nhờ hoạt động tái chế hàng tồn kho cũ, cùng với việc áp dụng chính sách mới từ đầu năm 2026 đối với hoạt động mua lại một số dòng sản phẩm. Theo đó, PNJ thực hiện mua lại theo giá thị trường thay vì áp dụng tỷ lệ cố định như trước đây, đồng thời mở rộng thu mua cả các sản phẩm không phải của PNJ.

Ban lãnh đạo doanh nghiệp cho biết, việc tái chế hàng tồn kho và sản phẩm cũ từng là giải pháp có chi phí cao, khó triển khai hiệu quả trong quá khứ. Tuy nhiên, trong bối cảnh giá vàng tăng mạnh, mức lợi nhuận tạo ra đủ để bù đắp các chi phí liên quan, giúp giải pháp này trở nên khả thi hơn.

Tính đến cuối quý I/2026, hệ thống bán lẻ của PNJ có 430 cửa hàng, tăng 1 cửa hàng so với cùng kỳ nhưng giảm 1 cửa hàng so với cuối năm 2025. Theo định hướng của ban lãnh đạo, doanh nghiệp vẫn tiếp tục mở mới cửa hàng theo hướng chọn lọc, đồng thời tập trung nâng cao hiệu quả vận hành thông qua thay thế địa điểm, nâng cấp cửa hàng về quy mô và trải nghiệm, cũng như đẩy mạnh kênh bán hàng online.

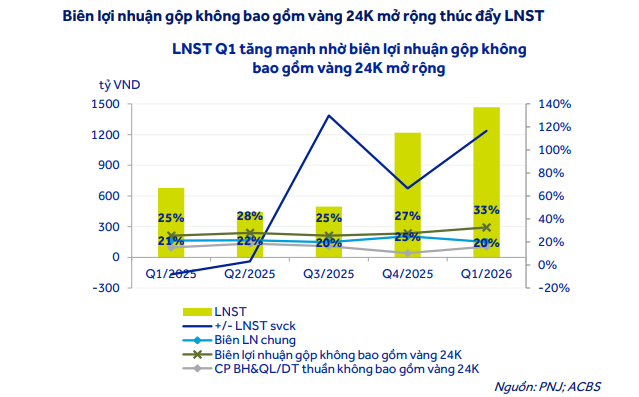

ACBS cho rằng lợi nhuận sau thuế tăng mạnh trong quý I chủ yếu nhờ lợi nhuận gộp tăng 68% so với cùng kỳ. Động lực chính đến từ việc biên lợi nhuận gộp của các sản phẩm không bao gồm vàng 24K cải thiện đáng kể, nhờ hưởng lợi từ việc bán hàng tồn kho tích lũy trước đó trong bối cảnh giá vàng leo thang.

Công ty chứng khoán này ước tính biên lợi nhuận gộp không bao gồm vàng 24K đạt khoảng 33%, cao hơn đáng kể so với mức khoảng 25% của quý I/2025. Dù vậy, biên lợi nhuận gộp tổng thể lại giảm từ 21,3% xuống còn 20% do tỷ trọng đóng góp của mảng vàng 24K gia tăng mạnh.

Ngoài ra, PNJ cũng ghi nhận sự cải thiện biên lợi nhuận ở nhóm sản phẩm có hàm lượng vàng cao nhờ tối ưu hóa cơ cấu sản phẩm. Doanh nghiệp đã giới thiệu thêm các sản phẩm vàng miếng cỡ nhỏ với thiết kế đa dạng và biên lợi nhuận cao hơn, bên cạnh dòng vàng 24K truyền thống, nhằm đáp ứng nhu cầu đặc thù của khách hàng trong mùa cao điểm quý I.

Về triển vọng năm 2026, ACBS dự phóng PNJ đạt doanh thu thuần 47.694 tỷ đồng, tăng 36,3% so với cùng kỳ; lợi nhuận sau thuế dự kiến đạt 3.982 tỷ đồng, tăng 40,8%. Mức dự báo này cao hơn khoảng 21% so với cập nhật trước đó.

Theo ACBS, doanh thu của PNJ được kỳ vọng tiếp tục duy trì đà tăng trưởng cao, trong khi lợi nhuận có thể hưởng lợi thêm từ lượng hàng tồn kho giá thấp. Tuy nhiên, công ty chứng khoán cũng lưu ý chênh lệch giữa giá vốn tồn kho và giá bán có thể dần thu hẹp khi lượng tồn kho cũ giảm xuống và giá nguyên liệu đầu vào mới tăng lên. Điều này có thể gây áp lực lên biên lợi nhuận gộp trong thời gian tới, trừ trường hợp giá vàng tiếp tục duy trì xu hướng tăng mạnh.

Bên cạnh đó, ACBS cho biết hiện vẫn chưa có thông tin mới từ Chính phủ liên quan đến việc cấp hạn ngạch nhập khẩu vàng. Dù vậy, ban lãnh đạo PNJ tin rằng doanh nghiệp sẽ nằm trong nhóm đầu tiên được cấp phép nhập khẩu khi chính sách này được triển khai.

Kết hợp phương pháp định giá DCF và P/E, ACBS đưa ra giá mục tiêu đối với cổ phiếu PNJ đến cuối năm 2026 ở mức 110.500 đồng/cổ phiếu.

Thùy Anh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận