Chỉ trong ít ngày, CTCP Chứng khoán LPBank (LPBS) liên tiếp gây chú ý khi vừa có biến động nhân sự cấp cao, vừa hé lộ kế hoạch IPO - niêm yết trong năm 2026.

Chuyển động đáng chú ý tại LPBS những ngày đầu năm 2026

Đằng sau những chuyển động dồn dập là câu hỏi lớn mà nhà đầu tư quan tâm: Tiềm năng LPBS đến đâu khi bước ra sân chơi đại chúng, trong bối cảnh ngành chứng khoán đang bước vào giai đoạn cạnh tranh về vốn, công nghệ và tệp khách hàng?

Diễn biến đầu tiên gây chú ý đến từ việc hai nữ lãnh đạo đồng loạt xin từ nhiệm thành viên HĐQT ngày 16/1/2026 với lý do cá nhân. Đáng chú ý, một trong số đó là bà Phạm Thu Hằng - cổ đông lớn nắm 17,1% vốn LPBS tại thời điểm cuối tháng 9/2025. Bà Hằng đồng thời giữ vai trò Phó Tổng Giám đốc CTCP Thaiholdings (mã THD) - doanh nghiệp do ông Nguyễn Đức Thụy, Quyền Tổng Giám đốc Sacombank, sáng lập.

Thông tin này lập tức làm dấy lên đồn đoán về khả năng nhóm cổ đông liên quan Thaiholdings - nắm trên 50% vốn LPBS tại thời điểm cuối quý III/2025 - có thể rút khỏi công ty chứng khoán này. Nếu kịch bản xảy ra, đây sẽ là biến số đáng kể đối với một doanh nghiệp đang tăng vốn nhanh như LPBS.

Tuy nhiên, những nghi ngờ này nhanh chóng được “giải nhiệt” khi công ty vừa thông báo kế hoạch lấy ý kiến cổ đông bằng văn bản với hàng loạt nội dung trọng yếu, xoay quanh phương án tăng vốn, IPO - niêm yết cổ phiếu và bầu bổ sung nhân sự HĐQT. Động thái này cho thấy LPBS đang chủ động bước vào giai đoạn chuẩn bị cho một bước ngoặt quan trọng: Trở thành công ty đại chúng và mở rộng không gian tăng trưởng.

Theo kế hoạch, LPBS dự kiến chào bán cổ phiếu lần đầu ra công chúng (IPO) với quy mô tối đa 126,68 triệu đơn vị, tương đương khoảng 10% số cổ phiếu đang lưu hành. Nếu hoàn tất, vốn điều lệ công ty có thể tăng từ 12.668 tỷ lên 13.935 tỷ đồng. Thời điểm dự kiến triển khai trong năm 2026, giá chào bán không thấp hơn giá trị sổ sách (tính đến cuối quý III/2025, BVPS khoảng 11.200 đồng/cp).

Về phương án sử dụng vốn, LPBS dự kiến phân bổ 50% để đầu tư vào các giấy tờ có giá như trái phiếu, chứng chỉ tiền gửi hoặc hợp đồng tiền gửi; 45% dành cho hoạt động cho vay margin; 5% còn lại phục vụ hoạt động tự doanh và các mảng kinh doanh khác.

Sau khi hoàn tất chào bán, công ty sẽ thực hiện lưu ký tập trung toàn bộ cổ phiếu tại VSDC và đăng ký niêm yết trên HoSE. Trường hợp không đáp ứng đủ điều kiện, cổ phiếu LPBS sẽ được đăng ký giao dịch trên UPCoM.

Một mảnh ghép quan trọng khác là phương án nhân sự cho phần còn lại của nhiệm kỳ 2023-2028. Trong danh sách bầu bổ sung hai thành viên HĐQT độc lập và một thành viên HĐQT, đáng chú ý, ông Nguyễn Xuân Thái - con trai ông Nguyễn Đức Thụy - hiện là thành viên HĐQT CTCP Đầu tư Thể thao Phù Đổng. Hai ứng viên còn lại gồm ông Phan Thành Sơn - hiện giữ chức Trưởng bộ phận Quản lý Đầu tư tại Thaiholdings và ông Phạm Quang Hưng - người có nhiều năm kinh nghiệm trong lĩnh vực bảo hiểm nhân thọ.

Những đề cử này ngay lập tức tạo thêm cơ sở để thị trường tin rằng nhóm Thaiholdings vẫn tiếp tục đồng hành tại LPBS, thay vì rút lui như các đồn đoán trước đó.

Tăng vốn thần tốc, LPBS lọt Top 20 CTCK lãi lớn nhất ngành

Nhìn lại hành trình phát triển, LPBS không phải cái tên mới. Công ty tiền thân là Chứng khoán Viettraninmex, đổi tên thành Chứng khoán Liên Việt (LVS) năm 2010 và đến tháng 9/2023 đổi tên thành Chứng khoán LPBank.

Năm 2017, doanh nghiệp ghi nhận biến động cổ đông lớn khi CTCP Him Lam chuyển nhượng toàn bộ phần vốn góp 223,75 tỷ đồng, tương đương 89,5% vốn cho bà Nguyễn Thị Bích Hồng. Tháng 7 cùng năm, ông Dương Công Minh (nhà sáng lập Him Lam) bàn giao vị trí Chủ tịch HĐQT LPBS cho bà Hồng, đồng thời trở thành người điều hành cao nhất tại Sacombank (STB).

Giai đoạn cuối 2023 - đầu 2024, LPBS bắt đầu gây chú ý mạnh khi gia nhập “đường đua tăng vốn” của ngành chứng khoán. Công ty chào bán tối đa 363,8 triệu cổ phiếu cho cổ đông hiện hữu, nâng vốn điều lệ gấp gần 16 lần, từ 250 tỷ lên 3.888 tỷ đồng. Đến ngày 16/10/2025, vốn điều lệ tiếp tục tăng lên 12.668 tỷ đồng, tức gấp gần 51 lần chỉ sau chưa đầy 2 năm.

Cùng với tăng vốn, hiệu quả kinh doanh của LPBS cũng cải thiện rõ rệt. Năm 2024 - năm đầu tăng vốn - công ty ghi nhận lãi trước thuế 100 tỷ đồng, tăng 609% so với mức 14 tỷ của năm trước đó, qua đó vươn lên nửa trên bảng xếp hạng toàn ngành.

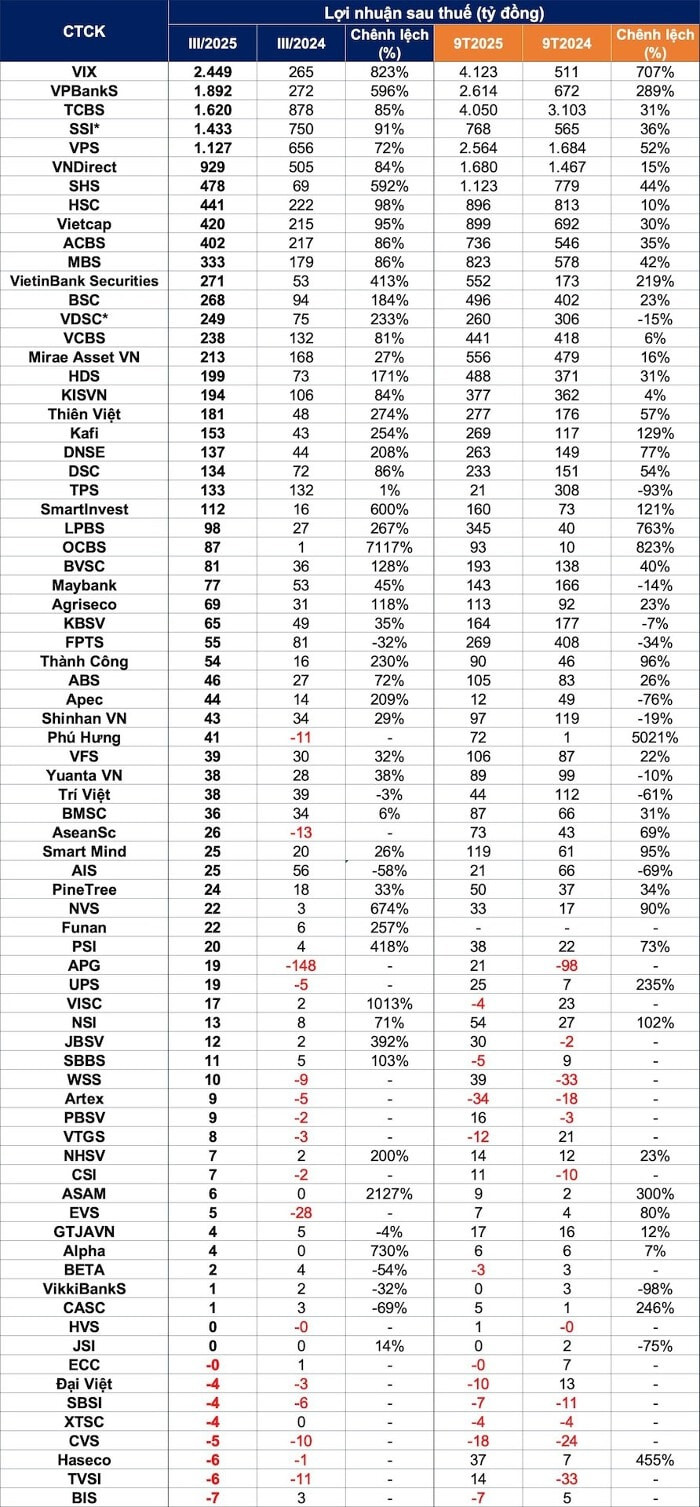

9 tháng năm 2025, dù vốn điều lệ vẫn ở mức gần 3.900 tỷ đồng, quy mô nhân sự giảm còn 210 người, LPBS đã báo lãi sau thuế 345 tỷ đồng, tăng tới 763% so với cùng kỳ, qua đó góp mặt trong Top 20 công ty chứng khoán lãi lớn nhất.

So với cuối năm 2024, quy mô tài sản của LPBS đến cuối tháng 9/2025 tăng 3,6 lần, đạt gần 18.300 tỷ đồng. Vai trò đầu mối dẫn vốn cũng được gia tăng khi LPBS ghi nhận hơn 76.100 tỷ đồng giá trị giao dịch thực hiện trong 9 tháng: Gồm 43.000 tỷ đồng giao dịch cổ phiếu và 36.700 tỷ đồng giao dịch trái phiếu.

Cơ cấu tài sản của công ty tập trung chủ yếu ở danh mục FVTPL (hơn 6.400 tỷ đồng), HTM (gần 7.100 tỷ đồng) và cho vay (3.400 tỷ đồng). Ở mảng tự doanh, danh mục được định hướng theo hướng thận trọng hơn khi phần lớn tập trung vào trái phiếu niêm yết và chứng chỉ tiền gửi, giúp giảm rủi ro từ danh mục cổ phiếu (vốn gốc gần 820 tỷ). Sau 9 tháng, doanh thu mảng này đạt gần 490 tỷ, trong khi cùng kỳ 2024 chỉ ở mức 3,3 tỷ đồng.

Bên cạnh đó, khoản tiền gửi ngắn hạn 7.064 tỷ đồng mang lại 180 tỷ đồng thu nhập, cho thấy LPBS đang tận dụng tốt lợi thế vốn lớn trong bối cảnh mặt bằng lãi suất duy trì mức tương đối hấp dẫn.

Dư nợ cho vay margin tính đến cuối quý III/2025 tăng lên mức hơn 3.300 tỷ đồng, mang về 210 tỷ đồng lãi thu, tăng khoảng 4,8 lần so với cùng kỳ.

Ngoài ra, LPBS cũng đẩy mạnh hoạt động môi giới, doanh thu tăng 6 lần lên 86 tỷ đồng.

Tổng thể, trước thềm IPO, LPBS đang có ba điểm đáng chú ý: Quy mô vốn lớn, tốc độ tăng trưởng lợi nhuận nhanh và cơ cấu tài sản tương đối “an toàn” khi thiên về trái phiếu - tiền gửi - cho vay. Tuy vậy, bài toán mà nhà đầu tư sẽ theo dõi sát là khả năng duy trì hiệu quả khi cạnh tranh ngành ngày càng gay gắt, cũng như tính bền vững của lợi nhuận khi thị trường biến động mạnh.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận