Biên ròng 1,35% và chu kỳ tiền mặt 98 ngày cho thấy bài toán của Lương thực A An nằm ở khả năng chuyển quy mô doanh thu thành lợi nhuận và dòng tiền.

Quy mô doanh thu vượt lên trong mô hình gạo thương mại

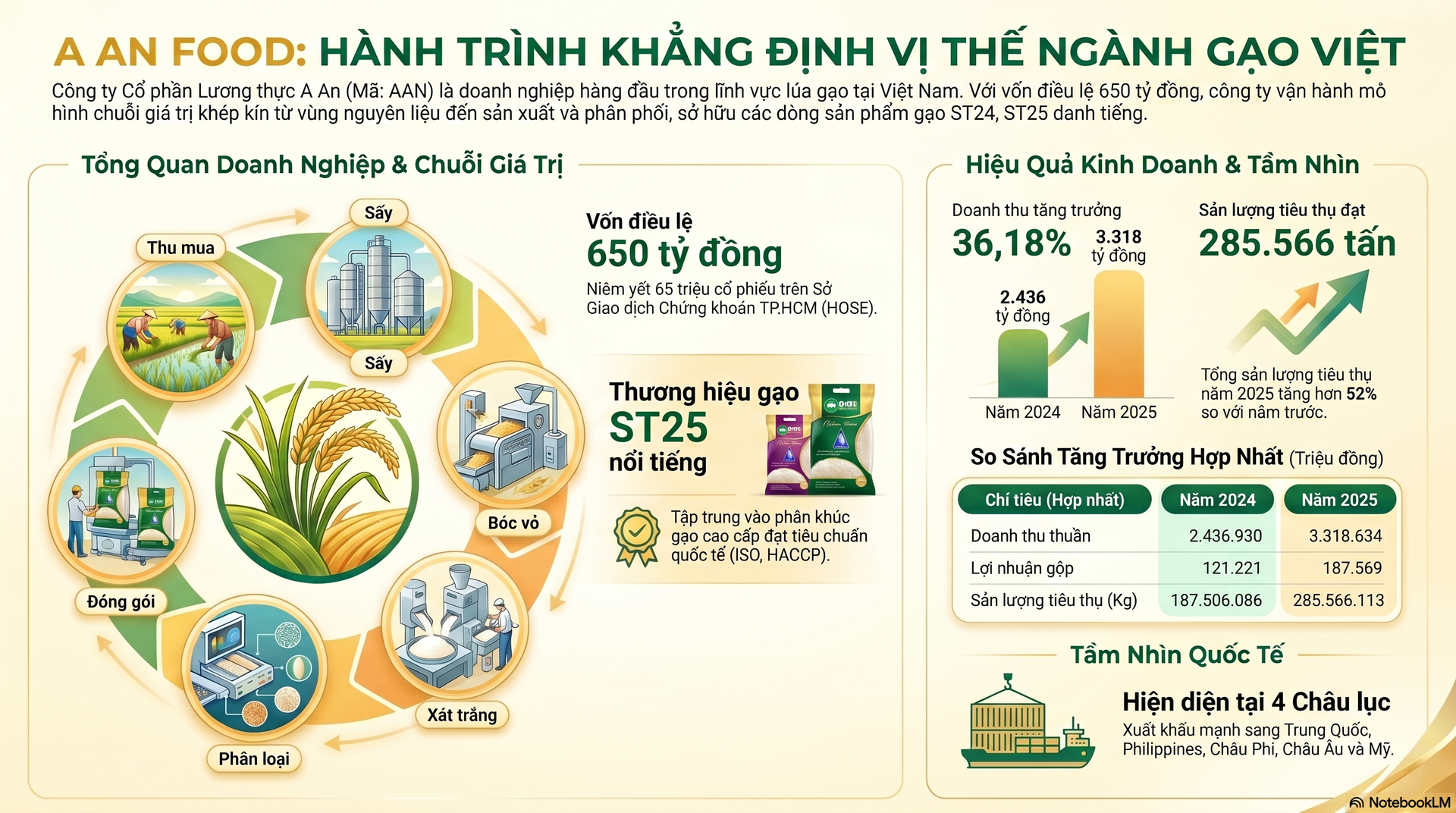

CTCP Lương thực A An (mã: AAN) chính thức niêm yết 65 triệu cổ phiếu trên HoSE với giá tham chiếu 15.000 đồng/cp. Tại mức giá này, vốn hóa khởi điểm của doanh nghiệp đạt khoảng 975 tỷ đồng. Phiên giao dịch đầu tiên của AAN diễn ra ngày 22/5, với biên độ dao động 20%.

Trước thời điểm lên sàn, A An tăng vốn điều lệ từ 350 tỷ đồng lên 650 tỷ đồng thông qua phát hành thêm 30 triệu cổ phiếu. Sau đợt tăng vốn, CTCP Siba Holdings nắm 52,14% vốn điều lệ, ông Trương Mạnh Linh sở hữu 2,14%, còn nhóm cổ đông khác dưới 5% nắm 45,72%.

Năm 2025, A An ghi nhận doanh thu thuần hợp nhất 3.319 tỷ đồng, tăng 36,18% so với năm trước. Quy mô này cao hơn CTCP Xuất nhập khẩu Nông sản Thực phẩm An Giang (Afiex, mã: AFX) với 2.822 tỷ đồng, cao hơn CTCP Tập đoàn Giống cây trồng Việt Nam (Vinaseed, mã: NSC) trong hệ so sánh và bỏ xa CTCP Giống cây trồng Miền Nam (mã: SSC). Trong nhóm đối chiếu, A An có vốn điều lệ lớn nhất và vận hành 3 nhà máy chế biến.

Khác biệt doanh thu phản ánh khác biệt về mô hình kinh doanh. Vinaseed và SSC hoạt động trọng tâm trong mảng giống cây trồng, nơi giá trị đến từ nghiên cứu, chọn tạo giống, chất lượng hạt giống, thương hiệu và khả năng định giá. A An và Afiex thuộc nhóm chế biến – thương mại gạo, với chuỗi hoạt động từ thu mua lúa, sấy, xay xát, lau bóng, phân loại, đóng gói đến phân phối và xuất khẩu.

Vì vậy, doanh thu lớn của A An chủ yếu phản ánh năng lực tổ chức sản lượng, vận hành nhà máy và mở rộng kênh tiêu thụ. Chỉ tiêu này chưa đồng nghĩa với lợi thế về biên lợi nhuận như nhóm doanh nghiệp giống cây trồng.

Cơ cấu doanh thu của A An cho thấy động lực chính đến từ các dòng sản phẩm khối lượng lớn. Gạo xá mang về 2.104 tỷ đồng, chiếm 63,39% doanh thu hợp nhất. Gạo xuất khẩu và cung ứng xuất khẩu đạt 562 tỷ đồng, đóng góp 16,94%. Gạo túi thương hiệu đạt 463 tỷ đồng, chiếm 13,95%. Nhóm sản phẩm khác như phế phẩm, cám và trấu đóng góp 185 tỷ đồng, tương đương 5,56%.

So với năm 2024, doanh thu gạo xá tăng 32,49%, mảng xuất khẩu tăng 79,69%, trong khi gạo túi thương hiệu chỉ tăng 4,96%. Tổng sản lượng hợp nhất tăng 52,3%, từ 188 triệu kg lên 286 triệu kg. Riêng gạo xá tăng từ 116 triệu kg lên 195 triệu kg, chiếm 68,39% tổng khối lượng tiêu thụ.

Ngược lại, sản lượng gạo túi thương hiệu giảm nhẹ 0,4% và chỉ chiếm 7,5% tổng sản lượng. Do sản lượng tăng nhanh hơn doanh thu, giá bán bình quân quy đổi toàn hệ thống giảm từ 12.997 đồng/kg xuống 11.621 đồng/kg. Diễn biến này cho thấy tăng trưởng của A An nghiêng về khối lượng hơn là cải thiện giá bán bình quân.

Nền tảng vận hành của A An gồm 3 nhà máy tại vùng nguyên liệu ĐBSCL: nhà máy gạo Đồng Tháp, nhà máy gạo Hòa Bình – An Giang và nhà máy gạo Yên Đằng. Tổng công suất lưu trữ lúa gạo đạt khoảng 52.000 tấn. Hệ thống này hỗ trợ doanh nghiệp phục vụ các kênh bán lẻ, bán buôn, nhà hàng – khách sạn, bếp ăn công nghiệp và xuất khẩu.

Biên lợi nhuận phản ánh khác biệt giữa gạo thương mại và giống cây trồng

Năm 2025, biên lợi nhuận gộp của A An tăng từ 4,97% lên 5,65%, tương ứng lợi nhuận gộp khoảng 188 tỷ đồng. Tỷ suất này thấp hơn đáng kể so với nhóm giống cây trồng. Vinaseed đạt doanh thu 2.449 tỷ đồng, lợi nhuận gộp khoảng 726 tỷ đồng, tương ứng biên gộp 29,7%. SSC ghi nhận doanh thu khoảng 388 tỷ đồng, lợi nhuận gộp 117 tỷ đồng và biên gộp quanh 30%.

Sự phân hóa này xuất phát từ cấu trúc sản phẩm và chi phí. Nhóm giống cây trồng có biên lợi nhuận cao hơn nhờ sở hữu trí tuệ, năng lực nghiên cứu, chọn tạo giống và thương hiệu. Doanh nghiệp chế biến – thương mại gạo như A An chịu tác động trực tiếp từ giá lúa thu mua, chi phí sấy, xay xát, bao bì, vận tải, lưu kho và chiết khấu thương mại.

Trong cơ cấu sản phẩm của A An, gạo túi thương hiệu là nhóm có tỷ suất sinh lời cao hơn các mảng còn lại. Dù chỉ chiếm 13,95% doanh thu và 7,5% sản lượng, mảng này đóng góp khoảng 77 tỷ đồng lợi nhuận gộp, tương đương hơn 41% tổng lợi nhuận gộp hợp nhất.

Biên lợi nhuận gộp của gạo túi đạt khoảng 16,7%, cao hơn đáng kể so với gạo xá ở mức 3,6% và gạo xuất khẩu ở mức 5,4%. Tỷ trọng còn thấp của nhóm sản phẩm có thương hiệu là nguyên nhân khiến biên gộp hợp nhất chưa cải thiện mạnh hơn.

Các chỉ tiêu sinh lời cuối cùng phản ánh khoảng cách giữa quy mô doanh thu và phần lợi nhuận giữ lại. Biên lợi nhuận sau thuế của A An đạt 1,35%, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 6,55% và tỷ suất lợi nhuận trên tổng tài sản (ROA) đạt 3,1%.

Doanh nghiệp duy trì vòng quay tài sản khoảng 2,06 lần, phù hợp với mô hình chế biến – thương mại có tốc độ luân chuyển doanh thu cao. Tuy nhiên, biên ròng thấp khiến lợi nhuận giữ lại bị thu hẹp sau giá vốn, chi phí bán hàng, chi phí quản lý và chi phí tài chính.

Đối chiếu với Afiex cho thấy rõ hơn bài toán chuyển hóa doanh thu thành lợi nhuận. Dù doanh thu của A An cao hơn Afiex 17,6%, lợi nhuận sau thuế chỉ đạt khoảng 45 tỷ đồng với biên ròng 1,35%. Trong khi đó, Afiex ghi nhận lợi nhuận sau thuế khoảng 59 tỷ đồng, tương ứng biên ròng 2,1%.

Hai biến số tác động trực tiếp đến biên ròng của A An là chi phí bán hàng và chi phí tài chính. Chi phí bán hàng tăng trong giai đoạn doanh nghiệp mở rộng phân phối, xây dựng nhận diện thương hiệu và hoàn thiện logistics. Đồng thời, dư nợ vay ngắn hạn tại ngày 31/3 đạt hơn 619 tỷ đồng, phục vụ hoạt động thu mua và dự trữ nông sản theo mùa vụ.

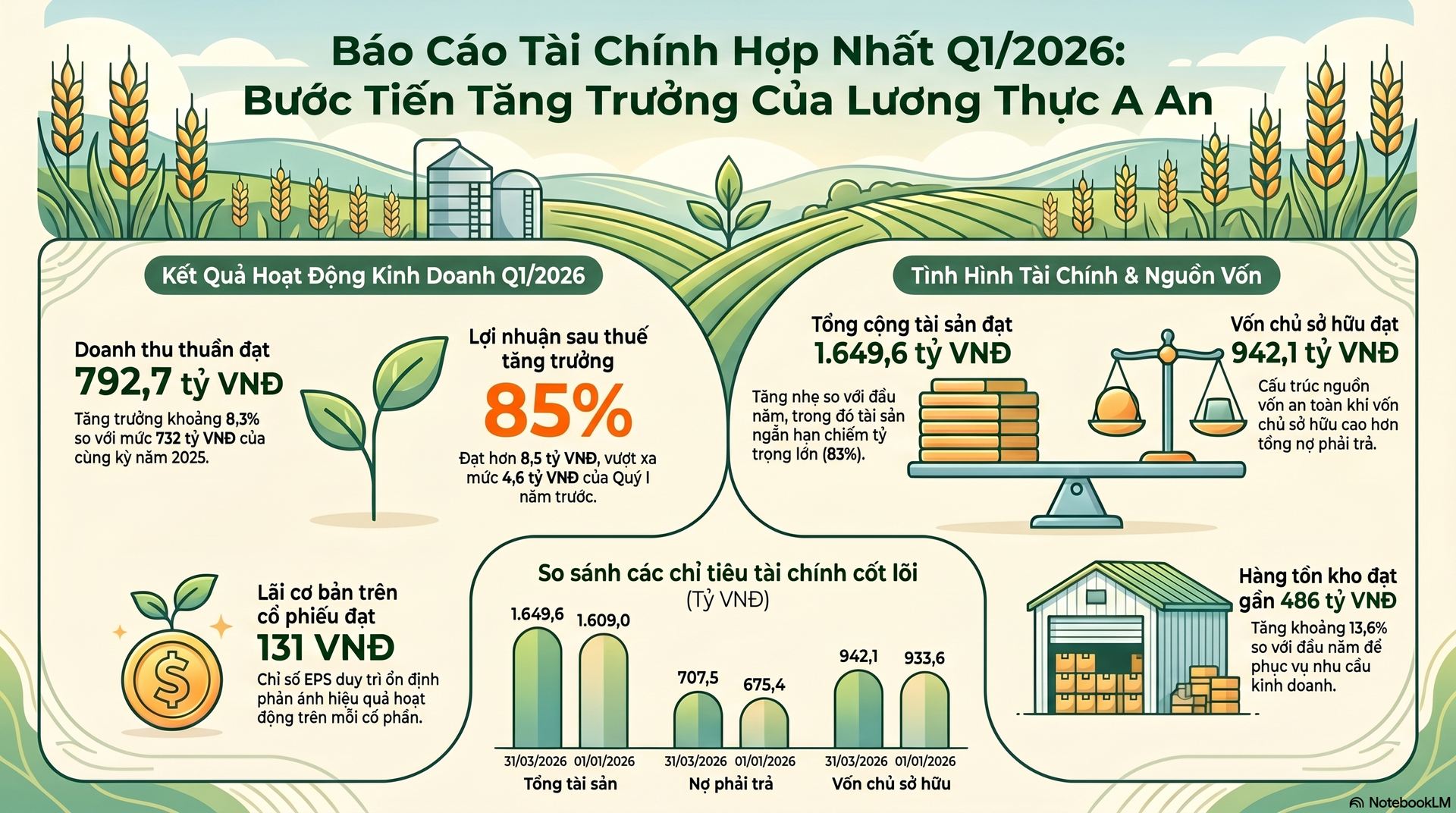

Quý I năm nay, A An ghi nhận doanh thu thuần 793 tỷ đồng, tăng 8,3%; lợi nhuận sau thuế 9 tỷ đồng, tăng 85,4% so với cùng kỳ. Biên lợi nhuận gộp tăng từ 4,5% lên 5,7%. Lợi nhuận sau thuế quý I của A An tăng khoảng 85–86% so với cùng kỳ.

Chu kỳ tiền mặt 98 ngày và yêu cầu chuyển quy mô thành hiệu quả tài chính

Dư địa cải thiện biên lợi nhuận của A An trước hết nằm ở việc nâng tỷ trọng gạo túi thương hiệu. Nếu tỷ trọng sản lượng của nhóm này tăng từ 7,5% lên 12%, biên lợi nhuận gộp hợp nhất có thể mở rộng thêm khoảng 1,5–2 điểm phần trăm. Trên nền doanh thu hơn 3.300 tỷ đồng, mỗi điểm phần trăm cải thiện ở biên gộp có thể chuyển thành hàng chục tỷ đồng lợi nhuận gộp bổ sung trước chi phí gián tiếp.

A An đã phát triển danh mục sản phẩm cho định hướng này, gồm ST21, ST24, ST25, Japonica, Đài Thơm 8, gạo hữu cơ và gạo lúa tôm. Gạo túi thương hiệu phục vụ kênh tiêu dùng trực tiếp với quy cách đóng gói nhỏ; gạo xá giữ vai trò duy trì sản lượng qua các kênh đại lý, bếp ăn công nghiệp, cơ sở sản xuất, khách hàng thương mại và xuất khẩu.

Hoạt động xuất khẩu cũng tăng tỷ trọng trong cơ cấu doanh thu. Doanh thu gạo xuất khẩu và cung ứng xuất khẩu tăng từ 313 tỷ đồng lên 562 tỷ đồng, tương ứng tăng 79,69%. Tỷ trọng đóng góp của mảng này tăng từ 12,84% lên 16,94%.

Ở hướng chế biến sâu, A An góp 10 tỷ đồng để thành lập và sở hữu 100% vốn tại Công ty TNHH Dầu gạo A An – Oryza. Tính đến ngày 31/3, chi phí xây dựng cơ bản dở dang tại dự án này tăng từ hơn 1 tỷ đồng lên 19 tỷ đồng. Sản phẩm dầu gạo cho phép doanh nghiệp tận dụng cám gạo, phụ phẩm phát sinh trong quá trình xay xát, để hình thành sản phẩm thương mại có giá trị cao hơn.

Kế hoạch kinh doanh năm nay cho thấy A An tiếp tục ưu tiên mở rộng quy mô. Doanh nghiệp đặt mục tiêu doanh thu 4.300 tỷ đồng và lợi nhuận sau thuế 57,7 tỷ đồng, tương ứng tăng 29,56% và 28,51% so với năm trước. Kế hoạch này cũng được một số nguồn công khai ghi nhận trong bối cảnh doanh nghiệp chuẩn bị niêm yết HoSE.

Trạng thái dòng tiền là thước đo quan trọng trong quá trình mở rộng này. Tại cuối quý I năm nay, hàng tồn kho đạt 486 tỷ đồng, gồm 139 tỷ đồng nguyên vật liệu, 237 tỷ đồng thành phẩm và 94 tỷ đồng hàng hóa. Số ngày tồn kho bình quân ở mức 58 ngày, số ngày phải thu khách hàng là 48 ngày, trong khi số ngày phải trả nhà cung cấp duy trì ở mức 8 ngày.

Chu kỳ chuyển đổi tiền mặt vì vậy kéo dài khoảng 98 ngày. Với doanh thu bình quân khoảng 9 tỷ đồng mỗi ngày, A An cần lượng vốn lưu động thường xuyên để duy trì hoạt động thu mua, sản xuất, tồn kho và bán hàng.

Áp lực tài trợ vốn lưu động phản ánh trực tiếp lên cấu trúc nợ vay và thanh khoản. Dư nợ vay ngân hàng ngắn hạn đến ngày 31/3 đạt 619 tỷ đồng, chiếm 87,5% tổng nợ phải trả. Toàn bộ danh mục nợ vay là ngắn hạn, được tài trợ bởi BIDV Chi nhánh Bắc Hà, MB Chi nhánh Cần Thơ, Woori Bank Việt Nam, MSB và Agribank.

Dòng tiền thuần từ hoạt động kinh doanh quý I năm nay âm 97 tỷ đồng, chủ yếu do khoản phải thu tăng thêm 105 tỷ đồng và hàng tồn kho tăng 58 tỷ đồng. Tiền và tương đương tiền cuối kỳ giảm từ 176 tỷ đồng đầu năm xuống còn 54 tỷ đồng.

Khoản phải thu ngắn hạn từ khách hàng tăng từ 296 tỷ đồng lên 502 tỷ đồng, tương ứng tăng 69,4%, cao hơn mức tăng doanh thu 36,18%. Diễn biến này phản ánh việc doanh nghiệp mở rộng tín dụng thương mại cho các kênh bán buôn và xuất khẩu trong quá trình tăng sản lượng.

Tại mức giá tham chiếu 15.000 đồng/cp, vốn hóa của A An được xác định ở mức 975 tỷ đồng. Giá trị sổ sách trên mỗi cổ phiếu (BVPS) cuối năm 2025 đạt khoảng 14.363 đồng, tương ứng hệ số P/B xấp xỉ 1 lần. Các chỉ tiêu biên lợi nhuận, ROE và dòng tiền kinh doanh phản ánh mức độ chuyển hóa quy mô doanh thu thành hiệu quả tài chính của doanh nghiệp.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-21 13:34

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận