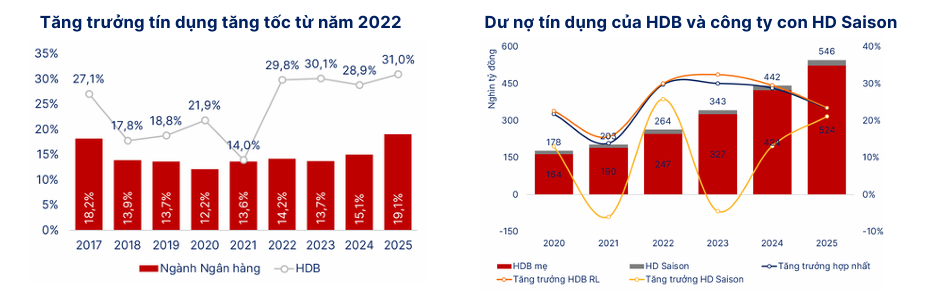

Động lực tăng trưởng của cổ phiếu này được đánh giá đến từ khả năng duy trì tốc độ mở rộng tín dụng vượt trội so với toàn ngành.

Chứng khoán SHS vừa đưa ra khuyến nghị MUA đối với cổ phiếu HDB của Ngân hàng TMCP Phát triển TP. HCM (HDBank), với giá mục tiêu 30.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 19% so với thị giá phát hành báo cáo (30/3).

Động lực tăng trưởng của HDBank được đánh giá đến từ khả năng duy trì tốc độ mở rộng tín dụng vượt trội so với toàn ngành. Ngân hàng sở hữu nền tảng tài chính vững chắc với các chỉ số an toàn ở mức cao như hệ số an toàn vốn (CAR) đạt 16,7%, tỷ lệ cho vay trên huy động (LDR) ở mức 67%. Cùng với đó, ROE thuộc nhóm dẫn đầu và năng lực huy động vốn tốt giúp HDBank có dư địa tiếp tục tăng trưởng mạnh trong các năm tới.

Về chất lượng tài sản, SHS cho rằng đã xuất hiện tín hiệu cải thiện từ quý IV/2025. Trong năm 2025, ngân hàng đẩy mạnh tái cơ cấu và xử lý nợ xấu, khiến chi phí tín dụng tăng đáng kể so với năm trước, nhưng đổi lại giúp chất lượng tài sản cải thiện vào cuối năm sau giai đoạn kém tích cực ở quý III. Dù vậy, tỷ lệ nợ xấu và chi phí tín dụng được dự báo vẫn duy trì ở mức cao hơn giai đoạn trước năm 2025, do tăng trưởng tín dụng nhanh thường đi kèm rủi ro cao hơn.

Triển vọng kinh doanh năm 2026 được hỗ trợ chủ yếu bởi tăng trưởng tín dụng, qua đó bù đắp áp lực từ biên lãi ròng (NIM). HDBank dự kiến duy trì tỷ lệ bao phủ nợ xấu ở mức trung bình thấp nhằm tối ưu hiệu quả sinh lời (ROE).

Về định giá, cổ phiếu HDB hiện giao dịch quanh mức P/B 1,6 lần, tương đương trung bình ngành và bình quân giai đoạn 2014–2025. Tuy nhiên, với mức giá hiện tại, P/B forward năm 2026 ước tính giảm xuống còn 1,3 lần, thấp hơn đáng kể so với mặt bằng chung, cho thấy dư địa tăng giá vẫn còn.

Ngoài các yếu tố cơ bản, câu chuyện đầu tư của HDBank còn đến từ kế hoạch IPO các công ty thành viên như HDSaison và HDBS trong năm 2026. Đồng thời, việc giới hạn sở hữu nước ngoài dự kiến nâng lên 49% mở ra cơ hội thu hút nhà đầu tư chiến lược quốc tế.

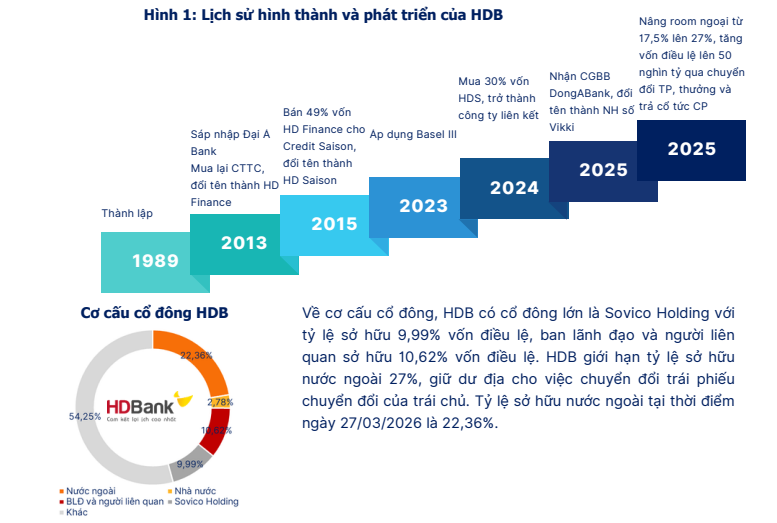

HDBank được thành lập năm 1989, hiện là một trong những ngân hàng tư nhân lớn tại Việt Nam. Ngân hàng nằm trong hệ sinh thái của Sovico Group, do bà Nguyễn Thị Phương Thảo giữ vai trò lãnh đạo. Sự kết nối trong hệ sinh thái đa ngành (tài chính, hàng không, bất động sản, năng lượng, y tế, giáo dục, công nghệ) giúp HDBank sở hữu tệp khách hàng rộng lớn và có lợi thế cạnh tranh trong mảng bán lẻ.

Tính đến cuối năm 2025, HDBank có vốn điều lệ hơn 50.000 tỷ đồng, tổng tài sản đạt trên 931.000 tỷ đồng, đứng thứ 8 toàn hệ thống. Ngân hàng phục vụ hơn 25 triệu khách hàng thông qua mạng lưới gồm trụ sở chính, các văn phòng đại diện, chi nhánh, phòng giao dịch và hơn 25.000 điểm giao dịch tài chính; trong đó khoảng 94% giao dịch cá nhân được thực hiện qua kênh số.

Thùy Anh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận