Retal Supreme là hệ thống phân phối mới giúp tái định vị Masan Consumer (MCH) từ một nhà sản xuất FMCG truyền thống thành một doanh nghiệp Consumer-Tech.

Từ một doanh nghiệp gắn liền với những thương hiệu quen thuộc trong căn bếp Việt, Masan Consumer (MCH) đang bước vào một giai đoạn khác, nơi câu chuyện không còn chỉ xoay quanh sản phẩm.

Báo cáo thường niên 2025 cho thấy một sự dịch chuyển rõ ràng hơn, từ cách tiếp cận thị trường, tổ chức hệ thống phân phối cho tới định vị lại vai trò của doanh nghiệp trong chuỗi tiêu dùng.

Kết nối người dùng với Retail Supreme

Mở đầu báo cáo là dòng chia sẻ của ông Danny Le, Chủ tịch HĐQT Công ty: Chúng tôi đã thành công trong việc tái cấu trúc toàn diện cách tiếp cận thị trường kênh bán lẻ truyền thống… chuyển sang một nền tảng vận hành số hóa, bao phủ trực tiếp – mô hình Retail Supreme.

Dòng chia sẻ của Chủ tịch Danny Le trong báo cáo thường niên không dài, nhưng đủ để gợi ra một sự thay đổi đáng chú ý tại Masan Consumer. Một doanh nghiệp từng được nhận diện chủ yếu qua các thương hiệu gia vị, mì ăn liền hay đồ uống quen thuộc, đang bước vào giai đoạn mà câu chuyện không còn dừng ở sản phẩm.

Ông Danny Le cho biết Retail Supreme tăng tốc với chiến lược bao đủ, phủ dày, bày đẹp và xây nền tảng hội viên.

Ở một góc nhìn khác, Tổng giám đốc Trương Công Thắng cũng nhắc đến một chuyển động tương tự, khi mô tả định hướng đưa Masan Consumer tiến gần hơn tới mô hình “consumer-tech” – nơi sản phẩm, hệ thống phân phối và dữ liệu người tiêu dùng được kết nối thành một chỉnh thể.

Theo ông Thắng, Retail Supreme là hệ thống phân phối mới, giúp tái định vị công ty từ một nhà sản xuất FMCG truyền thống thành một doanh nghiệp Consumer - Tech, tạo nền tảng tăng trưởng dài hạn. Trên nền tảng này, Masan Consumer tập trung vào ba động lực tăng trưởng dài hạn: Cao cấp hoá, Go Global, tiêu dùng ngoài gia đình.

Nếu đặt hai thông điệp này cạnh nhau, bức tranh hiện ra không quá ồn ào, nhưng đủ rõ: Một chu kỳ mới đang được mở ra, bắt đầu từ chính cách doanh nghiệp này đi ra thị trường.

Một năm bản lề và những tín hiệu hồi phục

Năm 2025 của Masan Consumer khép lại với những con số đáng chú ý: Doanh thu thuần đạt 30.557 tỷ đồng, giảm nhẹ so với cùng kỳ. Tuy nhiên, diễn biến theo từng quý lại cho thấy một nhịp điệu khác: Quý IV tăng trở lại 3,7%, riêng tháng cuối năm ghi nhận mức tăng hơn 8%.

Những con số này thường không tạo cảm giác bùng nổ. Tuy vậy, biên lợi nhuận gộp vẫn duy trì quanh 45,5%, cho thấy các thương hiệu cốt lõi vẫn giữ được sức cạnh tranh.

Còn với ban điều hành, 2025 được xem như một năm bản lề – không phải để tối đa hóa tăng trưởng, mà để chuẩn hóa lại nền tảng.

Khi phân phối trở thành “trung tâm câu chuyện”: Một bước dịch chuyển mang màu sắc công nghệ

Nếu phải chọn một điểm thay đổi lớn nhất trong chiến lược hiện tại, đó có lẽ nằm ở cách Masan Consumer tiếp cận kênh bán lẻ truyền thống.

Trong nhiều năm, hệ thống GT tại Việt Nam vốn phân mảnh, phụ thuộc nhiều vào trung gian. Điều này khiến doanh nghiệp sản xuất khó kiểm soát sâu điểm bán, và càng khó hơn trong việc hiểu hành vi người tiêu dùng ở cấp độ chi tiết.

Retail Supreme xuất hiện với cách tiếp cận khá trực diện: Bao phủ trực tiếp, chuẩn hóa trưng bày và xây dựng kết nối với người mua cuối cùng.

“Bao đủ, phủ dày, bày đẹp” – cách gọi cho thấy cách Masan Consumer đang tiếp cận lại toàn bộ hệ thống điểm bán.

Không còn dừng ở việc đưa hàng ra thị trường, từng điểm bán bắt đầu được nhìn như một đơn vị vận hành - nơi có thể đo lường, tối ưu và thậm chí thử nghiệm sản phẩm theo thời gian thực.

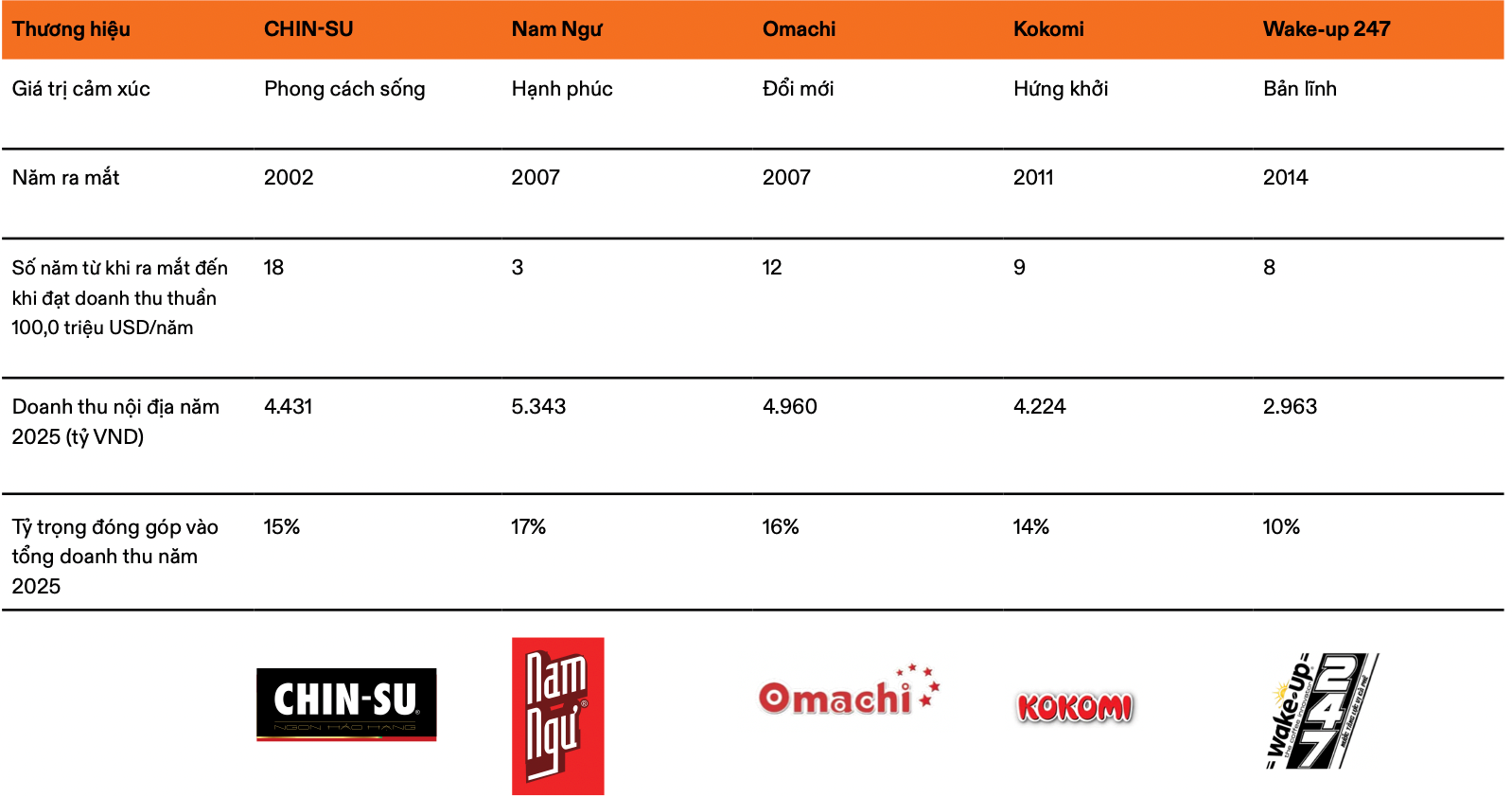

Một điểm đáng chú ý là sự thay đổi không diễn ra ở cấp độ khẩu hiệu, mà được thể hiện khá rõ trong từng ngành hàng.

Với CHIN-SU, câu chuyện không còn dừng ở một thương hiệu gia vị dẫn đầu. Việc đẩy mạnh cao cấp hóa, đồng thời mở rộng ra thị trường quốc tế, cho thấy định hướng dài hạn rõ ràng hơn: Đưa một thương hiệu Việt đi xa hơn khỏi thị trường nội địa.

Đây cũng là ngành hàng cho thấy rõ nhất hướng đi của Masan Consumer: Không chỉ tăng trưởng về sản lượng, mà hướng tới việc nâng lại giá trị trên mỗi đơn vị sản phẩm.

Ở Omachi, cách gọi “mì ăn liền cao cấp” dần được thay bằng một cách diễn giải khác – gần hơn với “bữa ăn tiện lợi”. Sự thay đổi này không quá ồn ào, nhưng đủ để nhận ra một nỗ lực nâng lại giá trị của cả một ngành hàng vốn quen với cạnh tranh về giá.

Trong khi đó, Kokomi vẫn giữ vai trò ổn định ở phân khúc phổ thông – nơi độ phủ và sản lượng là yếu tố quyết định. Sự tồn tại song song của Omachi và Kokomi cho thấy một chiến lược quen thuộc nhưng hiệu quả: Một thương hiệu kéo giá trị lên, một thương hiệu giữ thị phần.

Với đồ uống, trọng tâm lại nằm ở việc mở rộng tiêu dùng ngoài gia đình – một mảng thị trường có tần suất sử dụng cao và ít bị ràng buộc bởi thói quen bếp núc. Những sản phẩm như Wake-Up 247 vì thế không chỉ cạnh tranh trong siêu thị, mà còn ở các điểm bán nhỏ, quán ăn hay cửa hàng tiện lợi.

Còn ở nhóm chăm sóc cá nhân và gia đình, các thương hiệu như Homey hay Chanté đang từng bước mở rộng danh mục, hướng tới việc tăng “độ hiện diện” của Masan Consumer trong chi tiêu hàng ngày của mỗi hộ gia đình.

Việc thử nghiệm sản phẩm trong hệ thống bán lẻ, theo dõi phản hồi theo thời gian thực, rồi mới mở rộng quy mô là cách làm vốn quen thuộc trong lĩnh vực công nghệ. Khi được áp dụng vào FMCG, nó tạo ra một vòng lặp ngắn hơn giữa ý tưởng và doanh thu.

Từ đó, khái niệm “consumer-tech” bắt đầu xuất hiện nhiều hơn trong cách Masan mô tả chính mình – không phải như một nhãn mác, mà như một hướng đi dài hạn, nơi dữ liệu dần trở thành một phần của quyết định kinh doanh.

Tăng tốc, Masan Consumer đặt mục tiêu lãi 7.800 tỷ đồng năm

Sau một năm mang tính “chuẩn bị”, kế hoạch 2026 được đặt ra với kỳ vọng rõ ràng hơn: Doanh thu dự kiến tăng trưởng hai chữ số, từ 11-15%, đạt 33.800 – 35.000 tỷ đồng.

Lợi nhuận hướng tới mốc tăng trưởng 10-15%, lên mức 7.450 – 7.800 tỷ đồng.

Mức tăng trưởng hai chữ số không phải là điều quá xa lạ với Masan. Nhưng lần này, động lực được nhắc đến không chỉ là sản phẩm mới hay mở rộng thị phần, mà là hiệu quả của hệ thống sau tái cấu trúc.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận