Doanh nghiệp này được dự báo hưởng lợi kép từ loạt chính sách và động lực tăng trưởng ở nhiều mảng kinh doanh.

Mới đây, Chứng khoán BIDV (BSC) đã công bố báo cáo đánh giá triển vọng của Tổng Công ty Viglacera (VGC).

Ngày 3/2/2026, theo Quyết định 228/QĐ-BCT, Việt Nam áp dụng thuế chống bán phá giá tạm thời đối với sản phẩm kính nổi trắng nhập khẩu từ Indonesia và Malaysia, mức thuế dao động từ 15-63%.

Biện pháp này có hiệu lực trong 120 ngày và có thể được gia hạn thêm 180 ngày trước khi Bộ Công Thương đưa ra kết luận cuối cùng. Trong trường hợp kết luận xác định có hành vi bán phá giá, mức thuế chính thức có thể được duy trì trong thời gian dài, thường kéo dài nhiều năm.

Theo đánh giá của BSC, việc áp thuế này sẽ mang lại tác động tích cực cho các doanh nghiệp sản xuất kính trong nước, trong đó có VGC. Trước đây, kính nhập khẩu từ Indonesia và Malaysia - phần lớn có nguồn gốc từ các doanh nghiệp FDI Trung Quốc - thường có giá thấp hơn khoảng 10-30% so với sản phẩm nội địa, gây áp lực lớn lên thị phần cũng như biên lợi nhuận của doanh nghiệp trong nước.

BSC ước tính, với việc áp dụng thuế chống bán phá giá, biên lợi nhuận gộp mảng kính của VGC có thể cải thiện từ mức -5,3% trong năm 2025 lên khoảng dương 8%, 10% và 12% lần lượt trong các năm 2026, 2027 và 2028.

Trong ngắn hạn, đặc biệt là nửa đầu năm 2026, biên lợi nhuận có thể vẫn thấp hơn 8% do thị trường cần thời gian hấp thụ lượng hàng tồn kho nhập khẩu trước đó và dự kiến sẽ phục hồi từ nửa cuối năm 2026.

Đối với mảng bất động sản khu công nghiệp, BSC cho rằng VGC được hưởng lợi từ hạ tầng phát triển và các chính sách hỗ trợ, qua đó thu hút dòng vốn FDI chất lượng cao. Hiện doanh nghiệp đang vận hành 11 KCN tập trung tại khu vực phía Bắc, với diện tích thương phẩm còn lại khoảng 707ha, đồng thời triển khai xây dựng thêm 6 KCN mới, dự kiến bổ sung khoảng 1.474ha đất thương phẩm trong tương lai.

Bên cạnh đó, chính sách phát triển 1 triệu căn nhà ở xã hội đang được thúc đẩy mạnh mẽ, được kỳ vọng sẽ hỗ trợ tích cực cho cả mảng BĐS KCN và vật liệu xây dựng của doanh nghiệp.

Hiện tại, VGC đang triển khai dự án nhà ở xã hội Kim Chung, đã mở bán trong quý III/2025 và dự kiến bàn giao vào quý IV/2026. Với dự án này cùng bốn dự án hiện hữu khác, BSC ước tính mảng BĐS nhà ở xã hội có thể đóng góp khoảng 90 tỷ đồng lợi nhuận ròng cho công ty trong các năm 2026 và 2027, tương đương khoảng 6% tổng lợi nhuận.

Trong trung và dài hạn, BSC đánh giá doanh nghiệp sẽ tiếp tục hưởng lợi từ các chính sách, qua đó đẩy nhanh triển khai nhiều dự án nhà ở xã hội khác và kỳ vọng mảng này mang lại nguồn lợi nhuận ổn định khoảng 110-130 tỷ đồng mỗi năm.

Bên cạnh đóng góp trực tiếp vào lợi nhuận, việc phát triển nhà ở xã hội còn giúp gia tăng giá trị các khu công nghiệp của VGC, đồng thời tạo thêm đầu ra cho các sản phẩm vật liệu xây dựng do doanh nghiệp sản xuất.

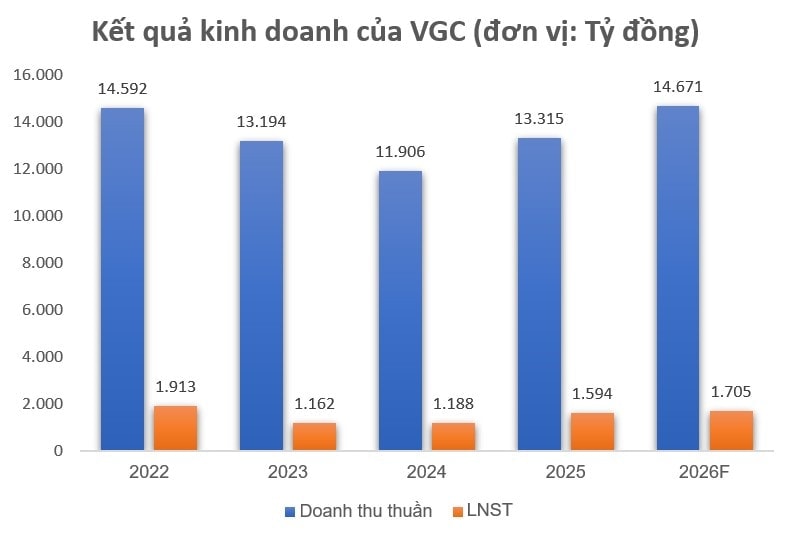

Trước những tiềm năng kể trên, BSC dự phóng doanh thu năm 2026 của VGC đạt 14.671 tỷ đồng (+10% YoY), trong khi LNST cổ đông thiểu số ước đạt 1.458 tỷ đồng (+4% YoY). Trên thị trường chứng khoán, cổ phiếu VGC đang giao dịch quanh mốc 45.600 đồng/cp, tương đương mức vốn hoá hơn 20.000 tỷ đồng.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận