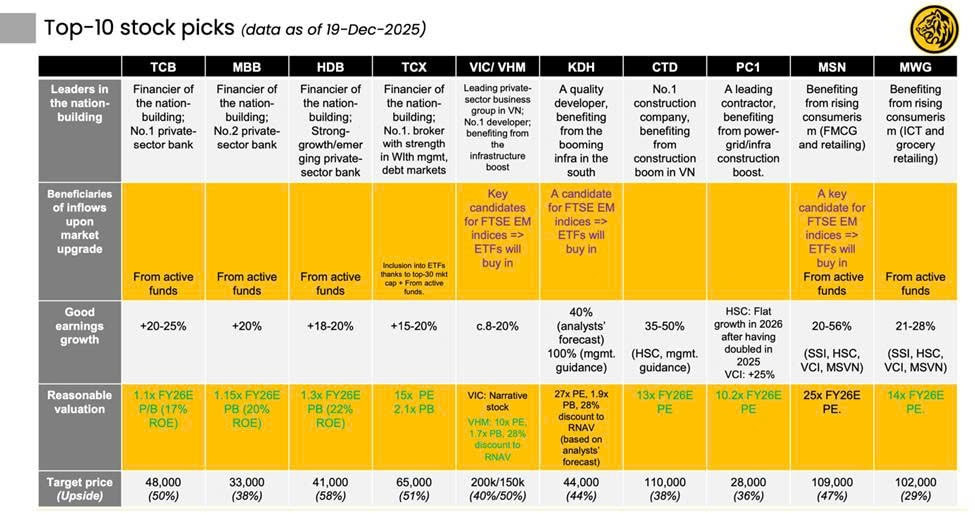

Trong bảng Top-10 stock picks của Maybank Securities, HDBank (HDB) được xếp vào nhóm các ngân hàng có đóng góp quan trọng và hưởng lợi trực tiếp từ tăng trưởng tín dụng, đầu tư hạ tầng và dòng vốn gia tăng vào thị trường Việt Nam.

Một công ty chứng khoán nước ngoài hàng đầu khu vực - Maybank Investment Banking Group (Maybank Securities) - vừa công bố báo cáo chiến lược năm 2026 “Vietnam - Year Ahead 2026”, trong đó đưa ra đánh giá tích cực đối với thị trường chứng khoán Việt Nam, đặc biệt là nhóm ngân hàng - lực lượng đóng vai trò quan trọng trong quá trình phát triển kinh tế của Việt Nam trong những năm tới.

Theo Maybank Securities, trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng GDP ở mức 8-8,5% trong năm 2026 (kịch bản cơ sở) và có thể đạt trên 10% trong kịch bản tích cực, ngành ngân hàng sẽ tiếp tục là trụ cột dẫn dắt tăng trưởng lợi nhuận và dòng vốn đầu tư. Động lực này càng được củng cố khi tiến trình nâng hạng thị trường chứng khoán Việt Nam lên FTSE Emerging Market đang đến gần.

HDBank được lựa chọn trong Top cổ phiếu chiến lược của Maybank

Trong bảng Top-10 stock picks của Maybank Securities, HDBank (HDB) được xếp vào nhóm các ngân hàng có đóng góp quan trọng và hưởng lợi trực tiếp từ tăng trưởng tín dụng, đầu tư hạ tầng và dòng vốn gia tăng vào thị trường Việt Nam.

Maybank đánh giá HDBank là một trong những ngân hàng tư nhân có tốc độ tăng trưởng lợi nhuận cao và bền vững, với ROE - lợi nhuận trên vốn - ở mức cao, trong khi định giá cổ phiếu vẫn đang ở vùng hấp dẫn so với tiềm năng tăng trưởng trong trung và dài hạn.

Giá mục tiêu HDBank: 41.000 đồng/cổ phiếu, tiềm năng tăng giá 58%

Đáng chú ý, Maybank Securities đưa ra giá mục tiêu cho cổ phiếu HDBank ở mức 41.000 đồng/cổ phiếu, tương ứng mức tăng giá tiềm năng khoảng 58% tại thời điểm phát hành báo cáo. Trong năm 2025, HDBank cũng là một trong những cổ phiếu trên thị trường ghi nhận mức tăng giá cao, vượt trên 50%.

Triển vọng dài hạn: HDB hưởng lợi từ nâng hạng thị trường và tăng trưởng nội tại

Theo Maybank, bên cạnh tăng trưởng lợi nhuận nội tại, HDBank còn nằm trong nhóm cổ phiếu ngân hàng có khả năng hưởng lợi rõ nét từ dòng vốn ngoại khi Việt Nam được nâng hạng lên FTSE Emerging Market, với dòng tiền từ các quỹ ETF và quỹ đầu tư quốc tế dự kiến gia tăng trong giai đoạn 2026-2027.

Báo cáo nhấn mạnh rằng các ngân hàng tư nhân có nền tảng quản trị tốt, ROE cao và quy mô đủ lớn như HDBank sẽ là đối tượng ưu tiên của dòng vốn quốc tế trong chu kỳ tái định giá mới của thị trường chứng khoán Việt Nam.

Cùng quan điểm, SSI Research và MBS Research trong các báo cáo gần đây cũng đã nâng dự báo lợi nhuận của HDBank, cho rằng ngân hàng duy trì ROE trên 25% - mức hiệu quả sinh lời vượt trội, thuộc nhóm cao nhất hệ thống - đồng thời sở hữu tốc độ tăng trưởng lợi nhuận bền vững.

Điểm chung trong các báo cáo của SSI, MBS và Maybank là: HDBank không chỉ được nhìn nhận như một cổ phiếu tăng trưởng ngắn hạn, mà là một ngân hàng có nền tảng vững chắc để được định giá tích cực trong trung và dài hạn.

Đăng Long - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận