Một cổ phiếu ngân hàng được MBS định giá cao hơn khoảng 30% so với thị giá, nhờ lợi thế CASA và khả năng duy trì tăng trưởng lợi nhuận.

Theo báo cáo phân tích mới công bố, Công ty Chứng khoán MB (MBS) cho rằng cổ phiếu Techcombank (TCB) vẫn còn dư địa tăng khoảng 30% so với thị giá hiện tại, nhờ lợi thế chi phí vốn thấp, chất lượng tài sản ổn định và khả năng duy trì tăng trưởng lợi nhuận trong những năm tới.

MBS duy trì khuyến nghị khả quan đối với cổ phiếu TCB và đưa ra giá mục tiêu 12 tháng ở mức 41.800 đồng/cổ phiếu, cao hơn đáng kể so với thị giá khoảng 32.200 đồng tại thời điểm công bố báo cáo.

Theo đơn vị phân tích, Techcombank đang bước vào giai đoạn tăng trưởng bền vững dù ngành bất động sản vẫn còn đối mặt nhiều thách thức. Lợi thế CASA cao giúp ngân hàng duy trì chi phí vốn thấp, qua đó bảo vệ biên lãi ròng trong bối cảnh lãi suất có xu hướng biến động.

Lợi nhuận năm 2026 dự kiến tiếp tục tăng trưởng

MBS dự báo lợi nhuận trước thuế của Techcombank năm 2026 đạt khoảng 38.026 tỷ đồng, tăng 16,9% so với năm trước. Tổng thu nhập hoạt động dự kiến đạt 60.894 tỷ đồng, tăng 14,1%.

Động lực tăng trưởng đến từ ba yếu tố chính gồm biên lãi ròng phục hồi nhẹ, thu nhập từ phí tăng và chi phí tín dụng được kiểm soát.

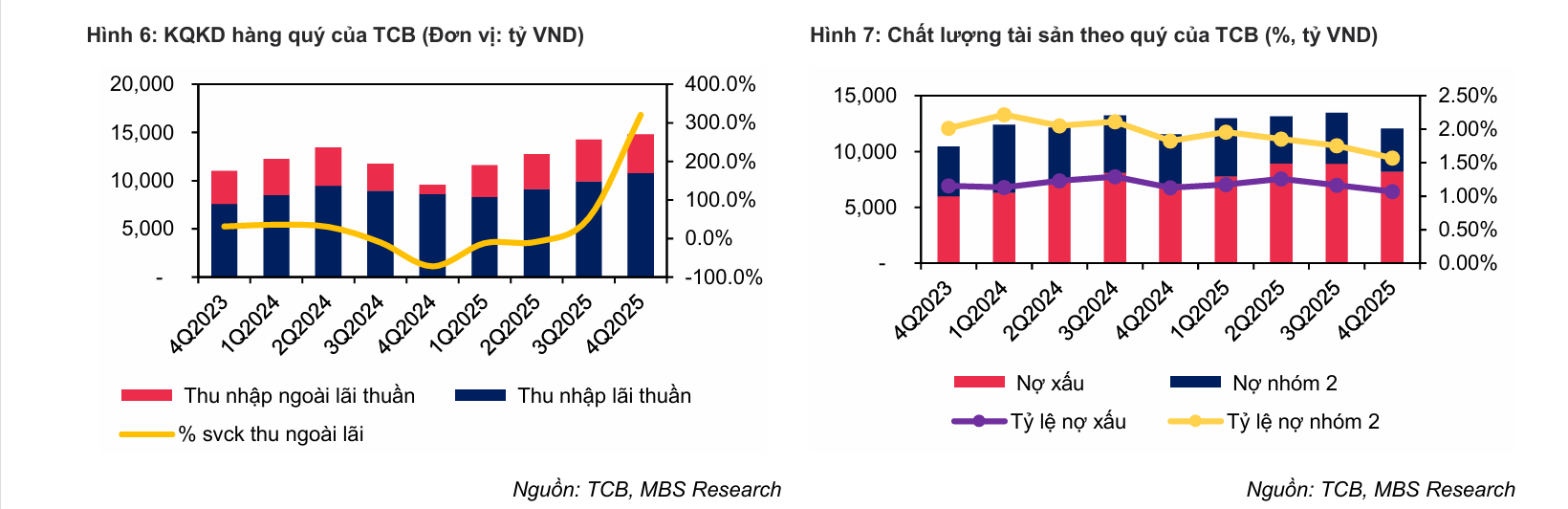

Năm 2025, Techcombank ghi nhận kết quả kinh doanh tích cực với tổng thu nhập hoạt động đạt 53.391 tỷ đồng, tăng 13,6% so với năm trước. Lợi nhuận trước thuế đạt 32.538 tỷ đồng, tăng 18,2% và vượt kế hoạch cả năm.

Trong cơ cấu thu nhập, nguồn thu ngoài lãi đóng góp đáng kể. Thu nhập ngoài lãi năm 2025 đạt 15.236 tỷ đồng, tăng 32,7%, trong đó hoạt động ngân hàng đầu tư mang lại hơn 2.000 tỷ đồng phí dịch vụ.

Lợi thế chi phí vốn nhờ CASA cao

Một trong những lợi thế lớn của Techcombank là tỷ lệ tiền gửi không kỳ hạn ở mức cao.

Cuối năm 2025, CASA của ngân hàng đạt 35,9%. Nếu tính cả số dư của các tài khoản tự động sinh lời, tỷ lệ này đạt khoảng 40,4%, thuộc nhóm cao nhất hệ thống ngân hàng.

Sản phẩm tài khoản tự động sinh lời được triển khai từ năm 2024 cho phép khách hàng nhận mức sinh lời cao hơn so với tài khoản thanh toán thông thường. Đến cuối năm 2025, số dư sản phẩm này đạt hơn 48.000 tỷ đồng.

Nhờ nền tảng CASA cao, Techcombank có khả năng duy trì chi phí vốn thấp và hạn chế áp lực lên biên lãi ròng khi lãi suất huy động tăng.

Danh mục tín dụng vẫn gắn với bất động sản

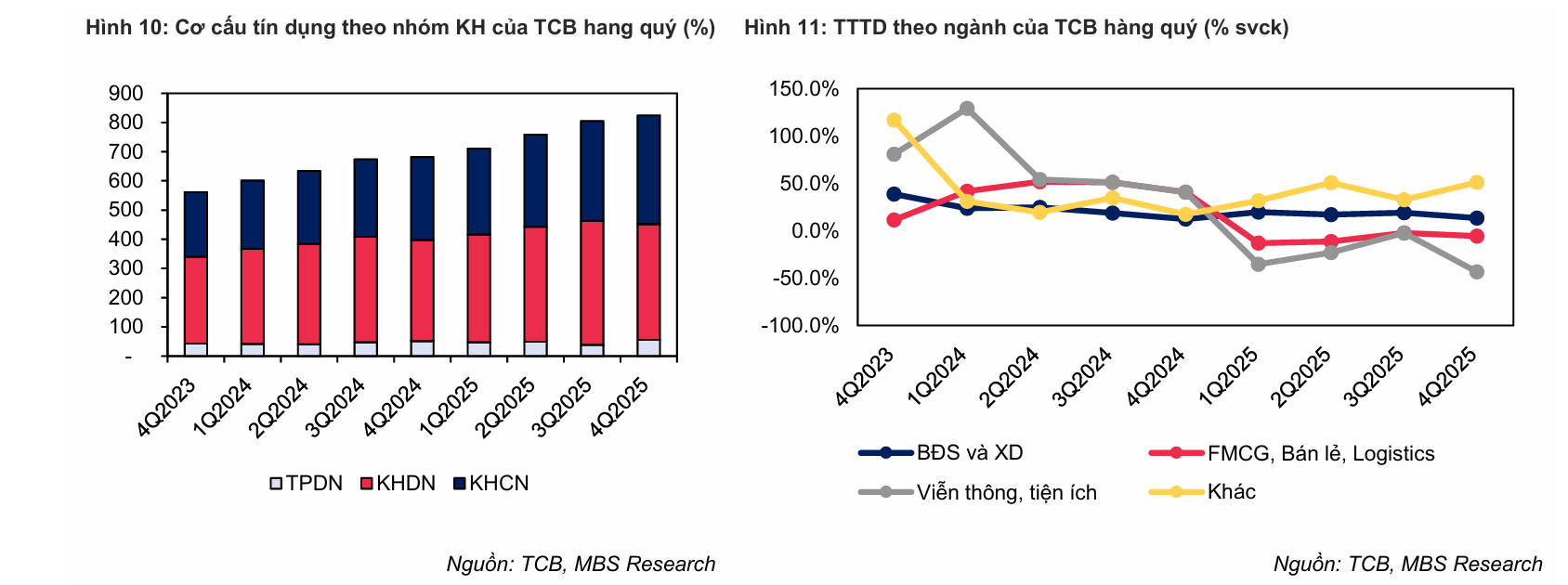

Theo MBS, bất động sản và các ngành liên quan vẫn chiếm tỷ trọng lớn trong danh mục cho vay của Techcombank.

Nhóm bất động sản và các lĩnh vực liên quan như xây dựng, vật liệu chiếm khoảng 67% danh mục cho vay doanh nghiệp của ngân hàng.

Trong năm 2025, cho vay mua nhà tăng 25,6%, trong khi cho vay kinh doanh bất động sản tăng 13,3%. Bên cạnh đó, các mảng cho vay thẻ tín dụng và cho vay ký quỹ cũng ghi nhận mức tăng trưởng mạnh.

Tuy nhiên, triển vọng tín dụng bất động sản trong năm 2026 được dự báo chịu áp lực khi cơ quan quản lý tăng cường kiểm soát dòng vốn vào lĩnh vực này. Hạn mức tăng trưởng tín dụng toàn ngành có thể ở mức khoảng 15%.

Dù vậy, MBS cho rằng Techcombank vẫn có thể duy trì tăng trưởng tín dụng quanh mức này nhờ lợi thế chi phí vốn thấp và kinh nghiệm tài trợ các dự án bất động sản quy mô lớn.

Chất lượng tài sản được kiểm soát

Chất lượng tài sản của Techcombank tiếp tục duy trì ở mức ổn định.

Cuối năm 2025, tỷ lệ nợ xấu của ngân hàng ở mức 1,07%, trong khi nợ nhóm 2 ở mức 0,5%. Chi phí tín dụng đạt khoảng 0,5%, thấp hơn mức 0,6% của năm 2024.

Theo MBS, mức chi phí tín dụng này có thể tiếp tục được duy trì trong năm 2026 nhằm đảm bảo tỷ lệ nợ xấu không vượt 1,3% và vẫn hỗ trợ tăng trưởng lợi nhuận.

Nhìn tổng thể, đơn vị phân tích đánh giá Techcombank vẫn sở hữu nền tảng tài chính vững, chi phí vốn cạnh tranh và hệ sinh thái dịch vụ tài chính mở rộng. Những yếu tố này được kỳ vọng giúp ngân hàng duy trì tăng trưởng lợi nhuận trên 15% mỗi năm trong giai đoạn tới.

Minh Thuận - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-08 14:48

Bình luận

0 Bình luận