Những tín hiệu cải thiện rõ rệt trong hoạt động kinh doanh đang mở ra triển vọng tích cực cho chuỗi bán lẻ này.

Ngày 4/5, Chứng khoán MB (MBS) đã công bố báo cáo cập nhật về triển vọng cổ phiếu FRT của CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail).

Theo MBS, chuỗi Long Châu của FPT Retail tiếp tục duy trì đà tăng trưởng ổn định và giữ vững vị thế dẫn đầu, với quy mô gần 3.000 nhà thuốc phủ khắp cả nước. Trong bối cảnh thị trường vẫn chủ yếu do các nhà thuốc tư nhân nhỏ lẻ chi phối, tỷ lệ bao phủ của các chuỗi nhà thuốc chỉ khoảng 10%, MBS cho rằng Long Châu còn nhiều dư địa để mở rộng hệ thống.

Do đó, đơn vị này dự báo tốc độ tăng trưởng kép số lượng cửa hàng đạt 15,4% trong giai đoạn 2026-2027. Động lực chính đến từ việc mở rộng quy mô và tối ưu chi phí, qua đó giúp lợi nhuận ròng tăng trưởng kép 25% trong cùng giai đoạn.

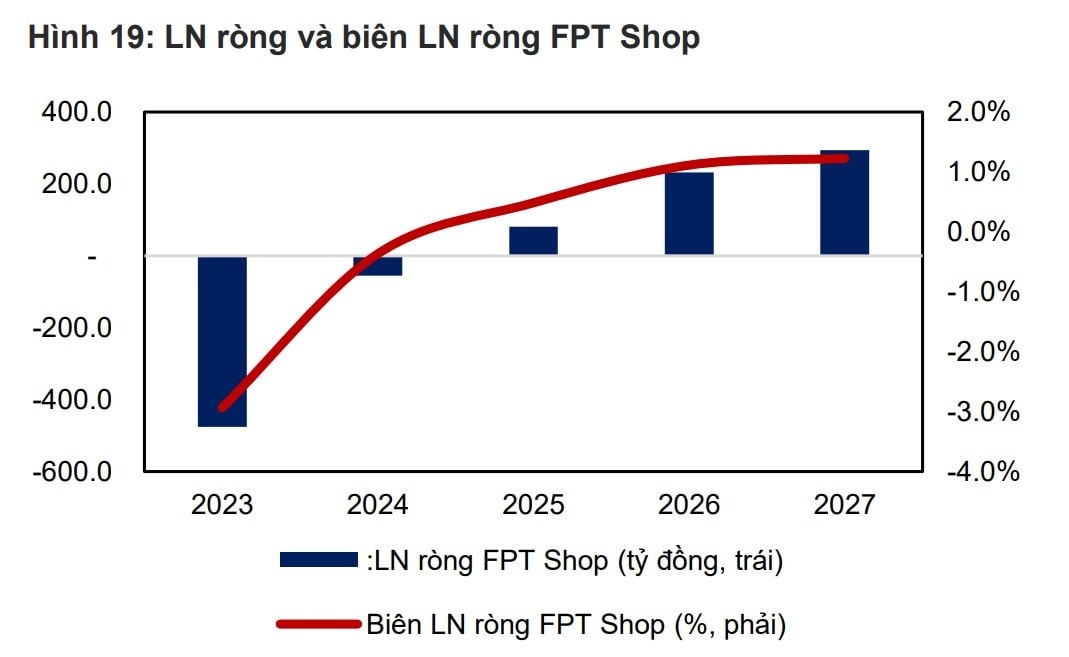

Đối với chuỗi FPT Shop, hoạt động kinh doanh đã vượt qua giai đoạn khó khăn và đang cải thiện doanh thu trung bình trên mỗi cửa hàng nhờ mở rộng danh mục sản phẩm, đồng thời phát triển thêm các nhóm hàng gia dụng và điện tử tiêu dùng phục vụ gia đình.

Trong bối cảnh nhu cầu đang dần phục hồi, cùng lợi thế nằm trong Top 2 thị phần ngành bán lẻ điện tử tiêu dùng, việc đa dạng hóa danh mục sản phẩm giúp FPT Shop tiếp cận nhiều phân khúc khách hàng hơn.

Bên cạnh đó, giá bán có xu hướng tăng do thiếu hụt nguồn cung trên thị trường thế giới, MBS kỳ vọng tổng doanh thu của mảng này sẽ tăng trưởng kép 19% trong giai đoạn 2026-2027. Nhờ đó, lợi nhuận ròng được ước tính tăng trưởng kép 90,5% trong cùng kỳ.

Từ sự tăng trưởng ổn định của chuỗi Long Châu và sự phục hồi mạnh của FPT Shop, MBS dự báo FRT có thể đạt mức tăng trưởng kép 33% trong giai đoạn 2026-2027.

Về kết quả kinh doanh, trong quý I/2026, tổng doanh thu của FRT đạt 15.158 tỷ đồng, tăng 29,2% so với cùng kỳ, với sự tăng trưởng tích cực ở cả hai chuỗi Long Châu và FPT Shop.

Biên lợi nhuận gộp đạt 19%, tăng 1,3 điểm phần trăm, chủ yếu nhờ sự cải thiện từ chuỗi Long Châu. Tỷ trọng chi phí bán hàng và quản lý doanh nghiệp trên tổng doanh thu giảm nhẹ 0,5 điểm phần trăm so với cùng kỳ.

Đáng chú ý, doanh thu tài chính tăng gấp 2,7 lần nhờ quy mô tiền gửi ngắn hạn tăng gấp 10 lần, ghi nhận khoảng 8.000 tỷ đồng. Trong khi đó, chi phí tài chính tăng 69% so với cùng kỳ, đạt khoảng 150 tỷ đồng, do quy mô nợ vay ngắn hạn gia tăng nhằm đảm bảo vốn lưu động cho hoạt động nhập hàng tồn kho.

Kết thúc quý, lợi nhuận ròng của FRT đạt 287 tỷ đồng, tăng 71% và cao hơn 18% so với dự phóng quý I/2026 của MBS Research.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-04 12:43

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận