Hoạt động kinh doanh duy trì ổn định với lợi nhuận hàng trăm tỷ đồng mỗi năm, điều gì khiến cổ phiếu của doanh nghiệp dệt may gần 6.000 nhân sự tại TP. HCM trượt dài trong vòng tay chủ ngoại?

Ngày 25/3, CTCP Chứng khoán TP. HCM (HSC) thông báo bán giải chấp 300.000 cổ phiếu TCM của thành viên HĐQT CTCP Dệt may - Đầu tư - Thương mại Thành Công, Nguyễn Văn Nghĩa. Thời gian thực hiện bán giải chấp từ 25/3-25/4, thông qua hình thức khớp lệnh hoặc thỏa thuận trên sàn.

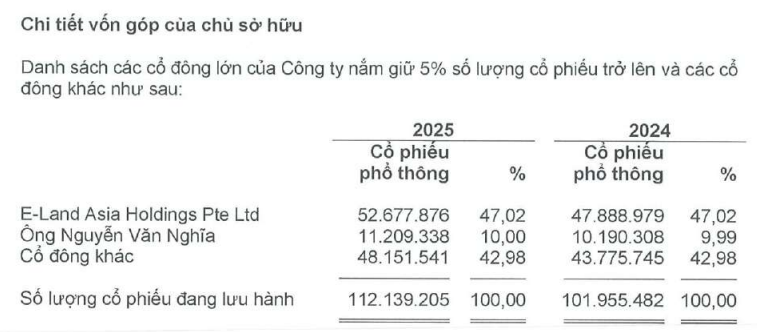

Tính đến hết năm 2025, vị lãnh đạo này đang nắm giữ hơn 11,2 triệu cổ phiếu TCM, xấp xỉ 10% vốn điều lệ, qua đó là cổ đông cá nhân sở hữu nhiều cổ phiếu nhất.

Ông Nguyễn Văn Nghĩa sinh năm 1963, ngoài đảm nhận chức vụ tại Dệt Thành Công, ông còn đang giữ vai trò quan trọng tại nhiều doanh nghiệp khác như Chủ tịch Công ty TNHH Thương mại Xây dựng Vận tải Thanh Long, CTCP Tasa Group, CTCP Cơ khí Xây dựng AMECC (mã AMS), đồng thời tham gia HĐQT CTCP Lizen (mã LCG), CTCP Hợp tác Kinh tế và Xuất nhập khẩu Savimex (mã SAV).

Trên thị trường chứng khoán, cổ phiếu TCM kết phiên 25/3 tại mức 22.500 đồng/cp; khớp lệnh bình quân 20 phiên đạt hơn 1,5 triệu đơn vị.

Tính từ đầu tháng 3/2026, khi căng thẳng Trung Đông leo thang, cổ phiếu TCM mất 13% giá trị, rơi về mức thấp nhất kể từ tháng 12/2020. Giá TCM hiện chìm sâu dưới đường MA200, tiếp tục trong kênh giá giảm kể từ mốc 48.000 đồng từng ghi nhận hồi tháng 7/2024.

Rộng hơn, kể từ thời điểm lập đỉnh mốc 63.000 đồng, xu hướng điều chỉnh đã được ghi nhận ở cổ phiếu dệt may này suốt 5 năm gần nhất. Từ mức vốn hóa đỉnh cao hơn 7.200 tỷ đồng, định giá TCM hiện chỉ còn hơn 2.500 tỷ đồng (-65%).

Động thái điều chỉnh giá diễn ra bất chấp đà phục hồi kinh doanh của Dệt may Thành Công trong hai năm gần nhất (lợi nhuận sau thuế đều trên 270 tỷ đồng, so với mức sụt giảm còn 134 tỷ đồng của năm 2023).

Mới nhất, HĐQT TCM đã lên kế hoạch kinh doanh năm 2026 trình ĐHCĐ thường niên, với doanh thu gần 4.386 tỷ đồng và lãi sau thuế nhích lên 293 tỷ đồng, cao hơn 20% và 8% so với thực hiện năm 2025. Đây đều là các mức cao kỷ lục trong lịch sử hoạt động nếu hoàn thành.

Tại thời điểm cuối năm 2025, quy mô nhân sự của TCM giảm hơn 300 người, còn 5.625 người, vận hành doanh nghiệp gần 4.200 tỷ đồng tài sản. Công ty mẹ của Dệt Thành Công là E-Land Asia Holdings Pte. Ltd., một doanh nghiệp được thành lập tại Singapore, hiện nắm 47,02% vốn. Đơn vị có liên quan là CTCP Hợp tác Kinh tế và Xuất khẩu Savimex đang nắm thêm 3% vốn TCM.

Thực tế, tại Dệt Thành Công đã ghi nhận sự xuất hiện của nguồn vốn ngoại với tỷ lệ gần 50% suốt một thập kỷ đã qua. Đây không phải là tỷ lệ dễ dàng bắt gặp đối với một doanh nghiệp ngành may mặc. Nhờ đó, từ năm 2010 tới nay, công ty mới chỉ báo lỗ một năm duy nhất, còn lại đều lãi sau thuế trên mức trăm tỷ đồng. Tuy nhiên, mức lợi nhuận chủ yếu biến động quanh ngưỡng 200–300 tỷ đồng/năm thay vì tăng trưởng bền vững.

Trong cơn bão thuế quan toàn cầu, áp lực tỷ giá USD ảnh hưởng lớn đến câu chuyện kinh doanh ngành dệt may năm 2025, TCM dù chứng kiến doanh thu giảm nhẹ song biên lợi nhuận gộp vẫn nhích lên mức 16,27%. Thậm chí, áp lực tỷ giá lên hoạt động tài chính cũng giảm so với năm 2024.

Tới hết năm 2025, cơ cấu tài chính và phân bổ tài sản của Dệt Thành Công vẫn duy trì ở mức cân đối. Dù vậy, đà lao dốc của cổ phiếu TCM đến hiện tại vẫn khiến không ít nhà đầu tư thất vọng.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-25 22:10

Bình luận

0 Bình luận