Sau thông tin lọt rổ MSCI Frontier Markets, mã ngân hàng này trở thành tâm điểm hút vốn ngoại với giá trị mua ròng hơn 112 tỷ đồng.

Chỉ ít ngày sau thông tin chính thức lọt rổ MSCI Frontier Markets Index, cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM đã đón nhận dòng vốn lớn từ các nhà đầu tư nước ngoài trong phiên giao dịch 25/05, với tổng giá trị mua ròng vượt 112 tỷ đồng, thuộc nhóm dẫn đầu thị trường.

Khối ngoại mạnh tay mua ròng hơn 4 triệu cổ phiếu HDB

Đóng cửa phiên giao dịch ngày 25/05, cổ phiếu HDB ghi nhận lực cầu nổi bật từ khối ngoại khi được mua ròng hơn 4 triệu đơn vị, tương ứng giá trị giao dịch vượt 112 tỷ đồng, qua đó trở thành mã được mua ròng mạnh thứ 2 toàn thị trường. Đáng chú ý, tín hiệu tích cực đã xuất hiện ngay từ đầu phiên sáng, khi nhà đầu tư nước ngoài nhanh chóng mua vào hơn 3 triệu cổ phiếu HDB.

Không chỉ tạo điểm nhấn ở chiều mua ròng của khối ngoại, mã ngân hàng còn hút dòng tiền nội mạnh mẽ. Trong cả phiên, hơn 12 triệu cổ phiếu được “trao tay”, đưa HDB trở thành một trong những mã ngân hàng giao dịch sôi động nhất thị trường. Kết phiên, cổ phiếu tăng hơn 2%, lên mức 26.400 đồng/cp, phản ánh sự đồng thuận rõ nét hơn giữa dòng vốn ngoại và lực cầu trong nước.

Diễn biến này xuất hiện trong bối cảnh thị trường đang bước vào giai đoạn cuối của kỳ cơ cấu danh mục theo MSCI Frontier Markets Index. Cuối tuần này, các quỹ đầu tư mô phỏng và tham chiếu chỉ số sẽ hoàn tất giao dịch cơ cấu, trong đó HDB là một trong những cổ phiếu vừa được MSCI chính thức thêm mới trong kỳ rà soát tháng 5/2026.

Theo công bố của MSCI sáng 13/5 theo giờ Việt Nam, HDB cùng BSR và TAL là 3 đại diện Việt Nam được đưa vào rổ MSCI Frontier Markets Index. Các thay đổi sẽ có hiệu lực sau khi thị trường đóng cửa phiên 29/5/2026.

Cổ phiếu HDB còn tiềm năng sinh lãi lên tới 27%

Theo báo cáo của VPBankS, cổ phiếu HDB được đưa ra giá mục tiêu 12 tháng ở mức 33.400 đồng/cp. So với thị giá đóng cửa phiên 25/05 là 26.400 đồng/cp, mức giá mục tiêu này đặt triển vọng tăng giá cho cổ phiếu lên tới 26,5%.

Đáng chú ý, cổ phiếu HDB hiện vẫn được đánh giá ở vùng định giá tương đối hấp dẫn so với triển vọng tăng trưởng. Nhóm chuyên gia cũng nhận định, cổ phiếu ngân hàng này đang giao dịch quanh vùng hấp dẫn P/B forward 2026 khoảng 1,3 lần, thấp hơn mức trung bình 5 năm khoảng 1,6 lần.

Nói cách khác, thị giá hiện tại chưa phản ánh đầy đủ triển vọng tăng trưởng của HDBank trong năm 2026.

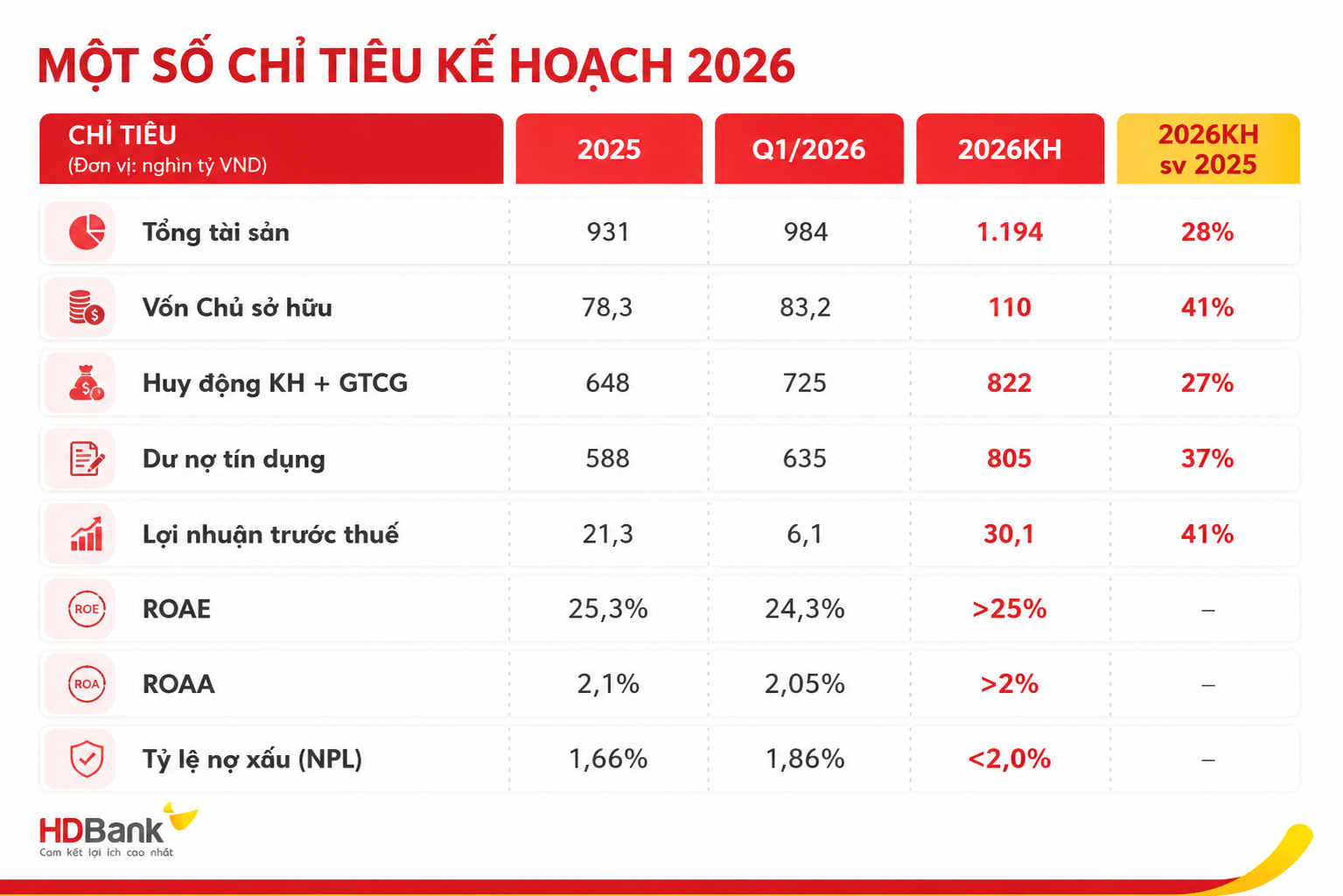

Năm 2026, HDBank đặt mục tiêu lợi nhuận trước thuế 30.100 tỷ đồng, tăng 41% so với năm 2025; tổng tài sản dự kiến đạt gần 1,2 triệu tỷ đồng; dư nợ tín dụng mục tiêu hơn 804.000 tỷ đồng, tăng 37%; nợ xấu tiếp tục được định hướng kiểm soát dưới 2%. Nếu hoàn thành kế hoạch, mốc lợi nhuận hơn 30.000 tỷ đồng sẽ là mức cao nhất trong lịch sử ngân hàng, đưa HDBank tiếp tục vào nhóm dẫn đầu về quy mô trên thị trường.

Cũng trong năm nay, kế hoạch IPO các công ty thành viên có thể tiếp tục là chất xúc tác đáng chú ý cho cổ phiếu HDB. HD SAISON dự kiến IPO ngay trong năm 2026 sau khi hoàn tất chuyển đổi từ mô hình công ty trách nhiệm hữu hạn sang công ty cổ phần. Nếu lên sàn thành công, HD SAISON có thể trở thành một trong những cổ phiếu tài chính tiêu dùng quy mô lớn đầu tiên trên thị trường chứng khoán Việt Nam, trong bối cảnh công ty vừa ghi nhận quý I/2026 tăng trưởng dư nợ 9,9%, tổng giải ngân gần 10.000 tỷ đồng, NIM duy trì ở mức 26,2% và nợ xấu xoay quanh 7%.

Ngoài ra, Chứng khoán HD cũng đã hoàn tất phần lớn công tác chuẩn bị cho IPO, với thời điểm dự kiến có thể rơi vào khoảng tháng 9/2026 nếu điều kiện thị trường thuận lợi. Cùng với kế hoạch chia cổ tức tỷ lệ 30%, ưu tiên bằng cổ phiếu để tăng vốn cấp 1, HDBank đang từng bước củng cố nền tảng vốn cho chu kỳ tăng trưởng mới. Vì vậy, bên cạnh hiệu ứng MSCI và triển vọng lợi nhuận 2026, câu chuyện mở khóa giá trị từ hệ sinh thái tài chính có thể trở thành một điểm cộng định giá quan trọng cho HDB trong trung hạn.

Đăng Long - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận