Mã cổ phiếu này tăng giá nhờ đà phục hồi lợi nhuận và đóng góp ngày càng rõ nét từ hệ sinh thái tài chính đa tầng.

Trong báo cáo mới công bố, Shinhan Securities đưa ra khuyến nghị MUA đối với cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), với giá mục tiêu 12 tháng ở mức 38.000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 38% so với giá hiện tại.

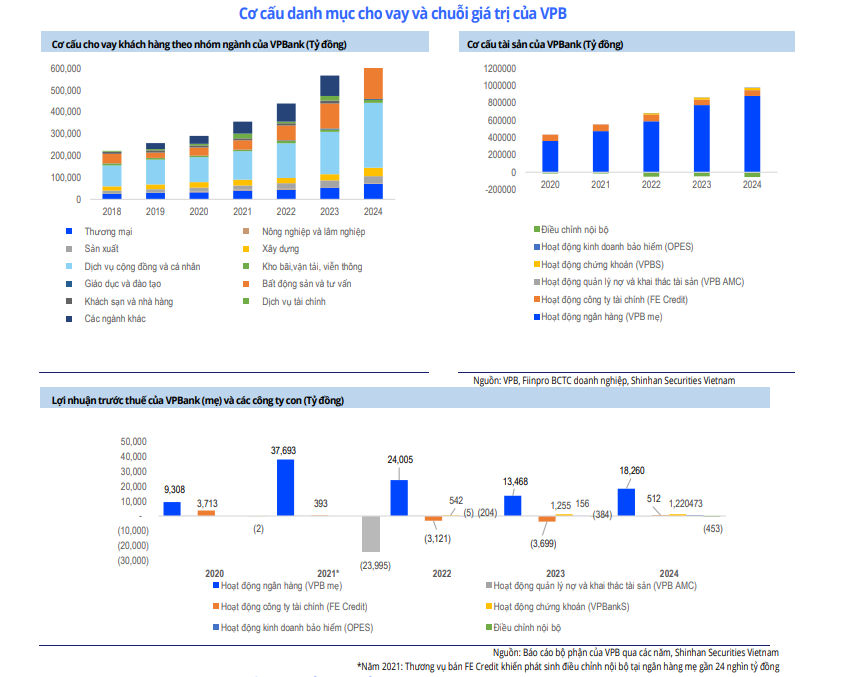

Nền tảng bán lẻ và hệ sinh thái tài chính đa tầng

VPBank được thành lập vào năm 1993. Năm 2010, VPBank thực hiện chiến lược chuyển đổi sang mô hình ngân hàng bán lẻ hiện đại, trong giai đoạn này ngân hàng đã đẩy mạnh mở rộng mạng lưới chi nhánh, điểm giao dịch.

Năm 2015, ngân hàng chuyển đổi mảng tín dụng tiêu dùng thành một pháp nhân độc lập với tên gọi Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit). Năm 2017 là thời điểm VPBank niêm yết trên Sàn giao dịch Chứng khoán TP. HCM.

Sumitomo Mitsui (SMBC) đã có hai lần góp vốn đầu tư vào VPBank: Lần đầu là vào năm 2021 khi mua 49% cổ phần của FE Credit; Lần hai là vào năm 2023, SMBC mua 15% cổ phần của VPBank thông qua phát hành riêng lẻ.

Cuối năm 2022, VPBank mua lại 77,42% vốn tại Công ty chứng khoán ASC và đổi tên thành Công ty chứng khoán VPBank (VPBankS). Ngay trong năm, VPBank nâng vốn cho công ty chứng khoán VPBankS lên 15,000 tỷ đồng. Ngoài VPBankS, VPBank đã mua lại 98% cổ phần của CTCP bảo hiểm OPES (OPES).

Song song đó, VPBank hoàn thiện hệ sinh thái tài chính thông qua việc mua lại và tái cấu trúc Công ty Chứng khoán ASC thành VPBankS, đồng thời nâng vốn điều lệ công ty này lên 15.000 tỷ đồng. Ngân hàng cũng sở hữu 98% cổ phần tại OPES, qua đó mở rộng sang lĩnh vực bảo hiểm. Theo đánh giá của Shinhan Securities, các công ty con này đang đóng góp ngày càng rõ nét vào lợi nhuận hợp nhất.

Đáng chú ý, FE Credit được kỳ vọng sẽ phục hồi mạnh hơn trong giai đoạn 2026-2028 khi thị trường tín dụng tiêu dùng cải thiện.

Kết quả kinh doanh năm 2025: Lợi nhuận tăng mạnh, nợ xấu giảm

Năm 2025, dư nợ tín dụng hợp nhất của VPBank đạt 961.000 tỷ đồng, trong đó ngân hàng mẹ đạt 850.000 tỷ đồng, tăng 35% so với cuối năm trước. Phân khúc SME tăng trưởng 38%, trong khi cho vay cá nhân tăng 25%, chủ yếu nhờ nhu cầu vay mua nhà.

Biên lãi ròng (NIM) hợp nhất đạt 5,5%, giảm nhẹ so với mức 5,94% cuối năm 2024 do chi phí vốn gia tăng từ cả thị trường 1 và thị trường 2. Dù vậy, thu nhập phí bảo hiểm ghi nhận tín hiệu phục hồi tích cực, tăng 18% trong năm.

Chất lượng tài sản cải thiện đáng kể khi tỷ lệ nợ xấu hợp nhất giảm từ 4,2% xuống còn 3,3%. Tỷ lệ an toàn vốn (CAR) đạt 14%. Hoạt động xử lý và thu hồi nợ được hỗ trợ bởi khung pháp lý mới, với thu từ xử lý rủi ro hợp nhất đạt 5.713 tỷ đồng. Tỷ lệ CIR được kiểm soát dưới 25%.

Lợi nhuận trước thuế hợp nhất đạt 30.625 tỷ đồng, tăng 53% so với cùng kỳ và hoàn thành 121% kế hoạch năm. Trong đó, VPBankS đóng góp 4.476 tỷ đồng, OPES đạt 638 tỷ đồng và FE Credit ghi nhận hơn 600 tỷ đồng lợi nhuận.

Lợi nhuận tăng mạnh, nợ xấu giảm

Cho năm 2026, Shinhan Securities đưa ra các giả định: tăng trưởng tín dụng và huy động cùng đạt khoảng 30%; NIM giảm nhẹ về 5,4%; CIR duy trì quanh 24%; chi phí tín dụng ở mức 2,7% và nợ xấu kiểm soát quanh 3,5%.

Trên cơ sở đó, lợi nhuận trước thuế năm 2026 của VPBank được dự báo đạt 38.790 tỷ đồng, tăng 27% so với năm 2025, dù vẫn ở mức thận trọng hơn kế hoạch nội bộ của ngân hàng.

Kết hợp phương pháp thu nhập thặng dư và định giá so sánh P/B, Shinhan Securities xác định giá mục tiêu 12 tháng cho cổ phiếu VPB là 38.000 đồng/cổ phiếu, qua đó duy trì khuyến nghị MUA với kỳ vọng tăng trưởng đáng kể trong chu kỳ phục hồi sắp tới.

Thùy Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận