Vị thế lớn giúp các nhóm cổ đông chủ động hơn trong đầu tư và phân bổ vốn, trong khi nhà đầu tư cá nhân nhỏ lẻ chịu tác động rõ rệt từ biến động thị trường. Câu hỏi lúc này là: Ai mới là cổ đông lớn của thị trường chứng khoán?

Tính đến phiên sáng 22/1/2026, trong bối cảnh VN-Index đang áp sát mốc 1.900 điểm, vốn hóa toàn thị trường chứng khoán Việt Nam được ghi nhận ở mức hơn 10,7 triệu tỷ đồng (~412 tỷ USD), con số này tương đương 80,15% GDP năm 2025.

Với việc giai đoạn 2020-2025, khối ngoại chỉ mua ròng duy nhất năm 2022 với khoảng 30.800 tỷ đồng, còn lại bán ròng tổng cộng hơn 313.000 tỷ đồng (~khoảng 12 tỷ USD), tỷ trọng sở hữu cổ phiếu trên thị trường của nhóm này đã suy giảm đáng kể. Thay vào đó, vị thế của nhóm cổ đông trong nước được gia tăng.

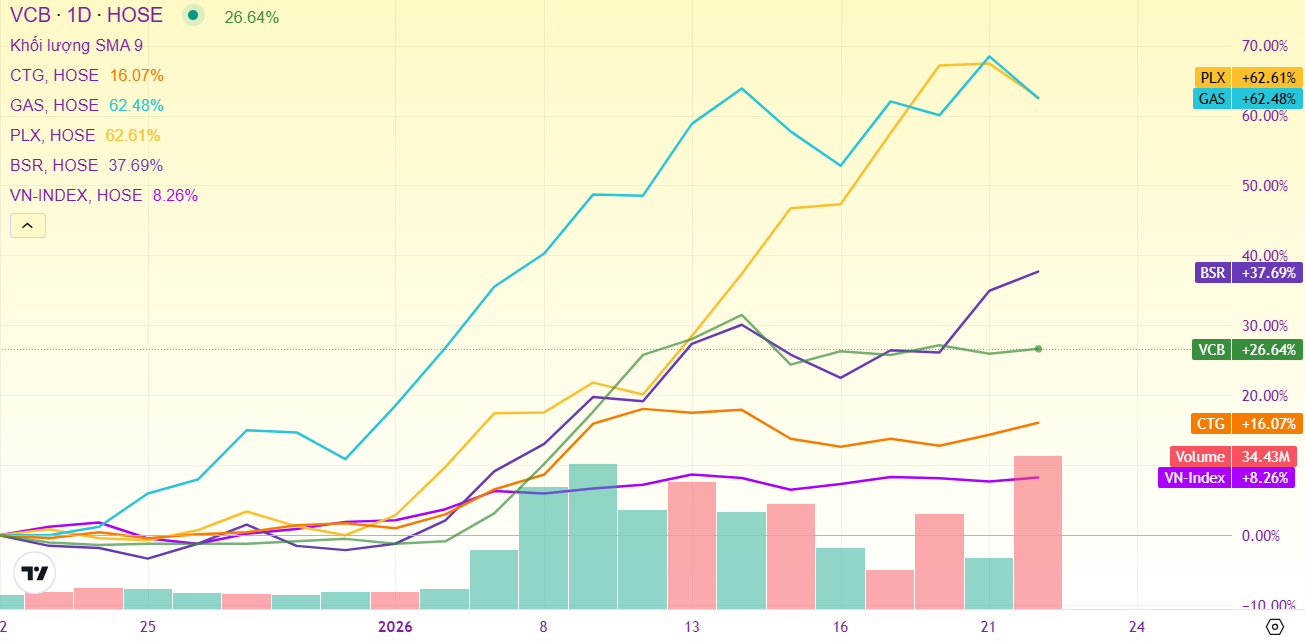

Trong bài viết mới nhất của ông Trần Thăng Long - chuyên gia từ Chứng khoán BIDV (BSC), cho biết từ năm 2023 đến nay, thị trường chứng khoán Việt Nam ghi nhận một số dịch chuyển cấu trúc quan trọng, qua đó lý giải vì sao nhóm doanh nghiệp có vốn Nhà nước (BSR, GAS, VCB, CTG, PLX...) bắt đầu tăng giá trở lại trong thời gian gần đây.

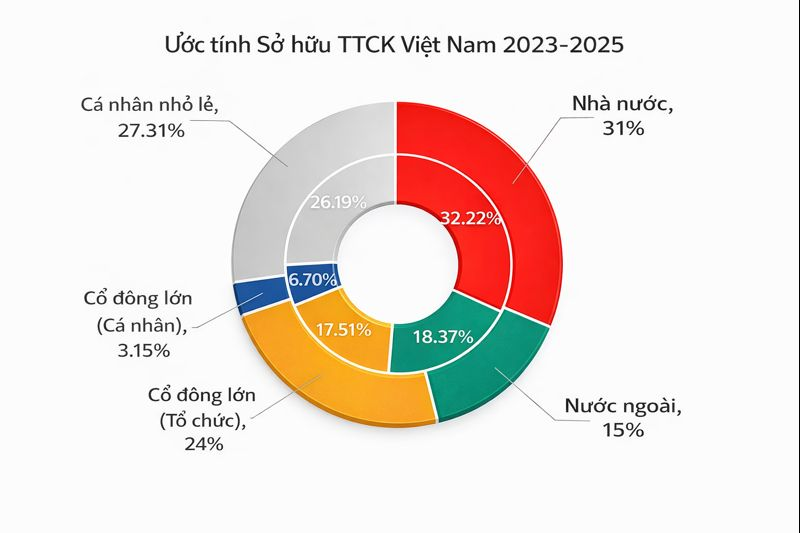

Thứ nhất, Nhà nước vẫn là cổ đông lớn nhất trên thị trường, chiếm xấp xỉ 1/3 tổng vốn hóa. Tính theo mức hiện tại vào khoảng hơn 3,5 triệu tỷ đồng.

Tuy nhiên, tỷ trọng sở hữu Nhà nước có xu hướng giảm nhẹ so với năm 2023. Nguyên nhân chủ yếu không đến từ việc thoái vốn quy mô lớn, mà do tốc độ tăng giá của nhóm cổ phiếu Nhà nước chậm hơn đáng kể so với VN-Index trong giai đoạn 2023-2025.

Điều này có thể xác thực ở tốc độ tăng giá của nhóm STB, HDB, ACB, SHB, LPB, VIC, VHM, GEX, VIX so với các cổ phiếu gốc Nhà nước như POW, VCB, CTG, SAB, VNM...

Theo ông Long, khi thị trường tăng mạnh, phần vốn hóa của khu vực Nhà nước bị “pha loãng tương đối”, mức tăng hiện tại về bản chất mới chỉ bù lại giai đoạn tăng chậm trước đó.

Thứ hai, động lực tăng trưởng của VN-Index trong giai đoạn 2023-2024 chủ yếu đến từ khối doanh nghiệp tư nhân, đặc biệt là các nhóm ngân hàng tư nhân, bất động sản, tiêu dùng, công nghệ và dịch vụ. Diễn biến này kéo theo tỷ trọng sở hữu của các tổ chức trong nước tăng lên rõ rệt, phản ánh vai trò ngày càng lớn của dòng vốn tổ chức nội và nhà đầu tư cá nhân trong việc dẫn dắt xu hướng thị trường.

Thứ ba, tỷ lệ sở hữu của nhà đầu tư nước ngoài giảm mạnh, từ mức khoảng 18% trước đây xuống còn dưới 15% hiện nay. Sự sụt giảm này gắn liền với chuỗi bán ròng kéo dài và quyết liệt, xuất phát từ nhiều yếu tố như bối cảnh chính sách tiền tệ toàn cầu, xu hướng tái cơ cấu danh mục về các thị trường lớn, cũng như những hạn chế mang tính cấu trúc của thị trường Việt Nam, đặc biệt là room ngoại. Vai trò dẫn dắt của khối ngoại vì vậy cũng mờ nhạt dần.

Thứ tư, nhóm cổ đông lớn là cá nhân (sở hữu trên 5%) hiện chiếm tỷ trọng hiển thị khá nhỏ. Tuy nhiên, con số này có thể chưa phản ánh đầy đủ thực trạng. Một bộ phận không nhỏ nhà đầu tư cá nhân quy mô lớn đang nắm giữ cổ phần dưới ngưỡng 5% tại mỗi doanh nghiệp (Nhiều người trong số này là lãnh đạo chính doanh nghiệp), do đó vẫn được xếp vào nhóm nhà đầu tư cá nhân nhỏ lẻ. Nếu bóc tách lại theo quy mô tài sản thực, tỷ trọng nhà đầu tư nhỏ lẻ thuần túy có thể thấp hơn đáng kể so với số liệu thống kê, thậm chí chỉ ở mức dưới 10%.

Trong thời gian tới, cùng với việc thị trường đón thêm loạt doanh nghiệp tư nhân IPO và lên sàn, các hoạt động thoái/giảm vốn Nhà nước tại doanh nghiệp được thực thi theo tinh thần Nghị quyết 79, khiến tỷ lệ sở hữu vốn hóa của cổ đông Nhà nước có thể suy giảm. Câu hỏi đặt ra lúc này là nhóm nào sẽ là bên tiếp nhận phần vốn được bán ra: Tổ chức nội hay nhà đầu tư nước ngoài?

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận