Chứng khoán Mirae Asset vừa công bố báo cáo đánh giá sơ bộ tác động của việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) thay thế Chuẩn mực Kế toán Việt Nam (VAS).

IFRS dự kiến sẽ được áp dụng bắt buộc đối với các tập đoàn kinh tế Nhà nước, doanh nghiệp niêm yết và các doanh nghiệp đại chúng quy mô lớn trong thời gian tới. Tuy nhiên, hiện vẫn chưa có thông tư hoặc nghị định hướng dẫn cụ thể, Mirae Asset cho rằng giai đoạn 2027 - 2029 nhiều khả năng sẽ là thời điểm bắt đầu triển khai IFRS.

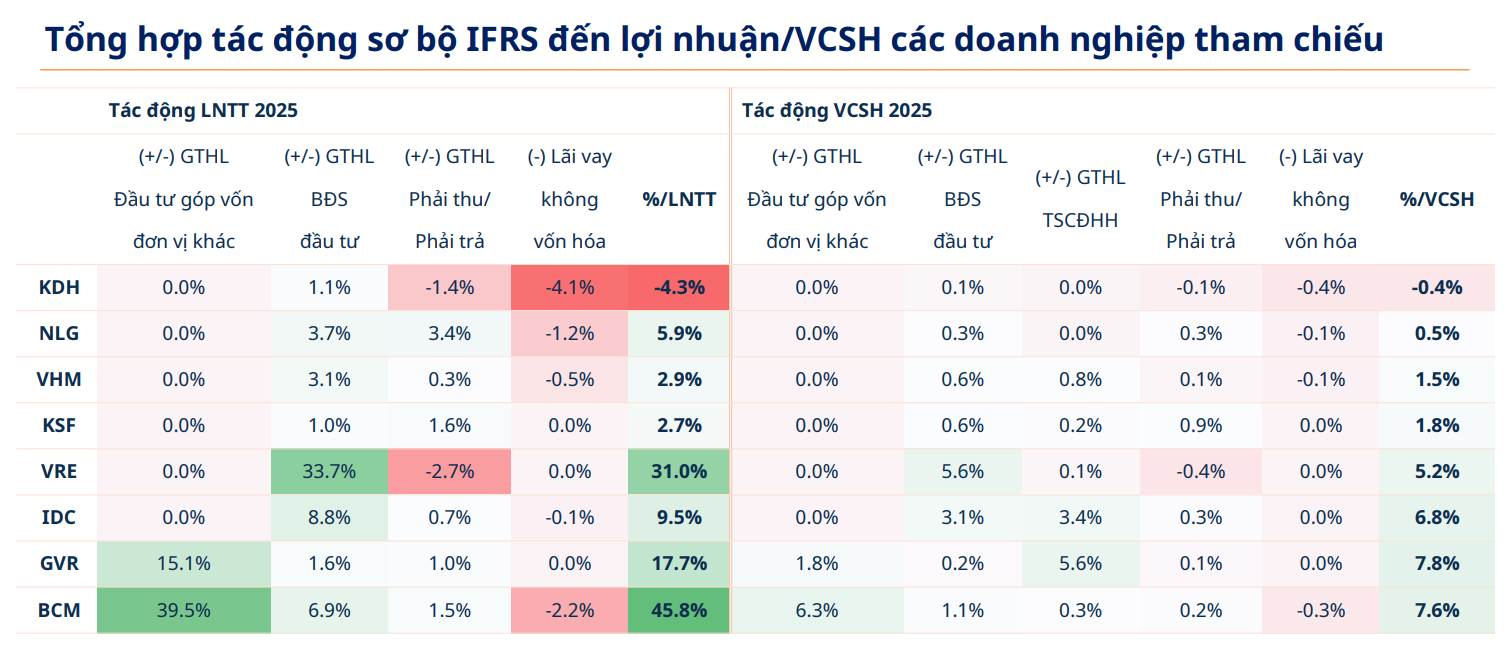

Mirae Asset đã phân tích tác động đối với nhóm doanh nghiệp bất động sản thuộc top 30 vốn hóa lớn nhất thị trường, bao gồm các doanh nghiệp tiêu biểu ở nhiều phân khúc như bất động sản dân cư (KDH, NLG, VHM, KSF), bất động sản thương mại (VRE) và khu công nghiệp (IDC, GVR, BCM).

Kết quả cho thấy, Tổng Công ty Becamex IDC (BCM) có thể ghi nhận mức tăng lợi nhuận trước thuế lên tới 45,8% sau khi áp dụng IFRS, chủ yếu nhờ đánh giá lại khoản đầu tư vào BWE. Tương tự, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) được dự báo tăng 17,7% lợi nhuận nhờ điều chỉnh giá trị các khoản đầu tư như SIP hay EIC.

Trong khi đó, Vincom Retail (VRE) - doanh nghiệp sở hữu hệ thống trung tâm thương mại lớn - cũng được hưởng lợi đáng kể khi lợi nhuận dự kiến tăng 31%, phần lớn đến từ việc đánh giá lại danh mục bất động sản đầu tư theo giá thị trường.

Việc lợi nhuận tăng lên kéo theo sự thay đổi đáng kể trong các chỉ số định giá. Theo ước tính, P/E của BCM có thể giảm hơn 30%, VRE giảm gần 24% và GVR giảm khoảng 15% sau khi điều chỉnh theo IFRS.

Bên cạnh các yếu tố tích cực, IFRS cũng đưa ra một số quy định có thể khiến lợi nhuận giảm trong ngắn hạn. Đáng chú ý là việc thay đổi chi phí lãi vay. Theo đó, doanh nghiệp phải ngừng vốn hóa chi phí vay trong thời gian dự án bị gián đoạn, khiến chi phí tài chính trong kỳ tăng lên và kéo giảm lợi nhuận.

Một số doanh nghiệp như Khang Điền (KDH) có thể chịu tác động tiêu cực, với lợi nhuận trước thuế ước tính giảm hơn 4% do thay đổi này.

Dữ liệu tổng hợp cho thấy sự phân hóa rõ rệt giữa các doanh nghiệp. Trong đó, BCM, VRE và GVR là nhóm hưởng lợi lớn nhất; IDC và NLG hưởng lợi ở mức trung bình, trong khi KDH chịu tác động tiêu cực nhẹ.

Huy Hoàng - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận