MSN (MSN) – từ đế chế hàng tiêu dùng đến chiến lược 'Point of Life'

Trong các tập đoàn đa ngành, giai đoạn tăng trưởng luôn hấp dẫn, nhưng hiệu quả vận hành mới quyết định định giá trị.

Tết không chỉ là thời điểm nhìn lại một năm đã qua, mà còn là lúc mỗi nhà đầu tư tự hỏi: mình đang nắm giữ điều gì cho chặng đường phía trước?

Tuyến bài “10 Doanh nghiệp cho năm mới” được chúng tôi dày công biên soạn không nhằm dự báo giá cổ phiếu, mà kể những câu chuyện về chiến lược, dòng tiền và sức bền của doanh nghiệp Việt trong một chu kỳ nhiều biến động. Từ tiêu dùng, ngân hàng, năng lượng đến hạ tầng và đô thị tích hợp – mỗi doanh nghiệp trong tuyến bài này đại diện cho một lát cắt của nền kinh tế đang chuyển mình. Đầu tư, suy cho cùng, không chỉ là tìm kiếm lợi nhuận. Đó là hành trình đồng hành cùng những doanh nghiệp đủ bản lĩnh để đi xa.

Chúng tôi kính chúc quý độc giả một năm mới sáng suốt, kiên nhẫn và nhiều quyết định đúng đắn.

Có một thời, Masan (MSN) được nhìn rất đơn giản: Mì gói – nước mắm – gia vị. Cùng với quá trình tăng trưởng kinh tế của Việt Nam, nhu cầu tiêu dùng trở nên đa dạng hơn. Đón đầu xu hướng này, bên cạnh hoạt động sản xuất kinh doanh các sản phẩm có thương hiệu, Masan Group đã xây dựng hệ sinh thái hoàn thiện gồm cả tiêu dùng, khoáng sản... dùng công nghệ tích hợp xuyên suốt từ offline đến online.

Mỗi lần mở rộng, thị trường lại đặt câu hỏi: Masan đang lớn lên hay đang phức tạp hóa chính mình?

2025 là năm câu hỏi đó dần có lời giải rõ hơn.

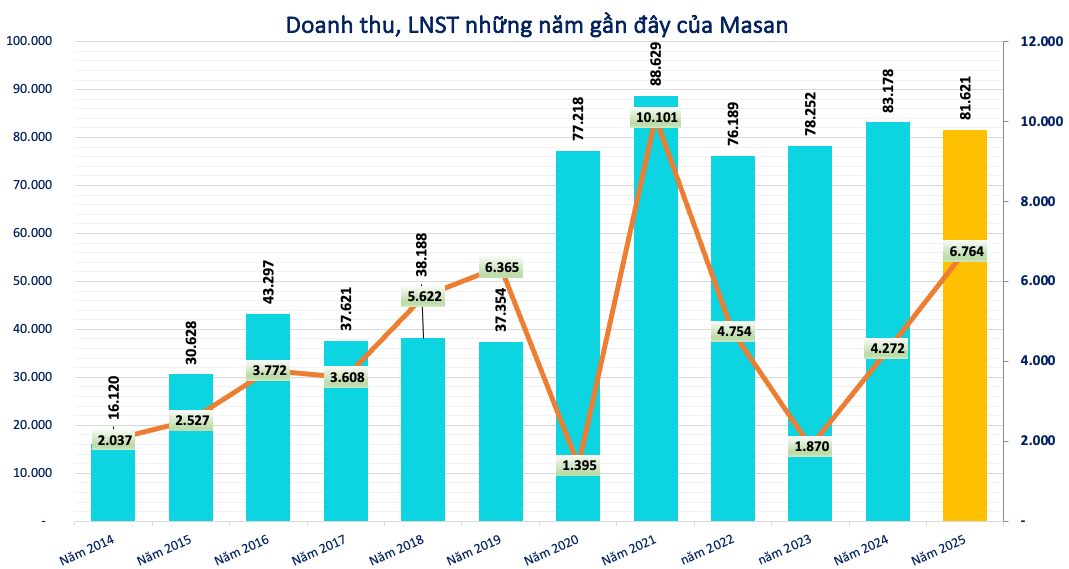

Kết quả kinh doanh của Masan

Một đế chế từng đi quá nhanh

Giai đoạn 2019–2023, Masan thực hiện những thương vụ lớn thâu tóm WinCommerce, tái cấu trúc hệ thống bán lẻ, đẩy mạnh thịt mát MEATDeli, H.C. Starck Tungsten Powders, Phúc Long, mở rộng sang khoáng sản (MHT), tập trung xây dựng hệ sinh thái tiêu dùng.

Cùng với đó, là việc đón nhận những khoản đầu tư lớn từ đối tác ngoại, điển hình như Platinum Orchid, H.C. Starck Tungsten Powders, Quỹ đầu tư tư nhân - Bain Capital...

Nhưng mở rộng nhanh luôn đi kèm chi phí lớn, biên lợi nhuận bị pha loãng, nợ vay tăng, áp lực tái cấu trúc vận hành. Thị trường từng đặt tiếp câu hỏi: Liệu Masan có đang “ôm đồm” quá nhiều?

Tự trả lời chính câu hỏi đó, Masan khẳng định: Sự tăng trưởng bền vững chỉ có thể đạt được nhờ việc xây dựng hệ thống và nền tảng vận hành tốt nhất. Khi tham gia vào một ngành, chúng tôi phát triển một chiến lược riêng cũng như các mô hình kinh doanh có thể nhân rộng để vươn đến vị thế dẫn đầu thị trường trong từng lĩnh vực. Điều này cho phép chúng tôi không ngừng đầu tư vào những hệ thống vận hành tốt nhất.

Theo Masan, trong những năm qua, doanh nghiệp đã đầu tư phát triển những sản phẩm mới, xây dựng thương hiệu, nhà máy sản xuất, mạng lưới phân phối và quan trọng nhất là nguồn nhân lực.

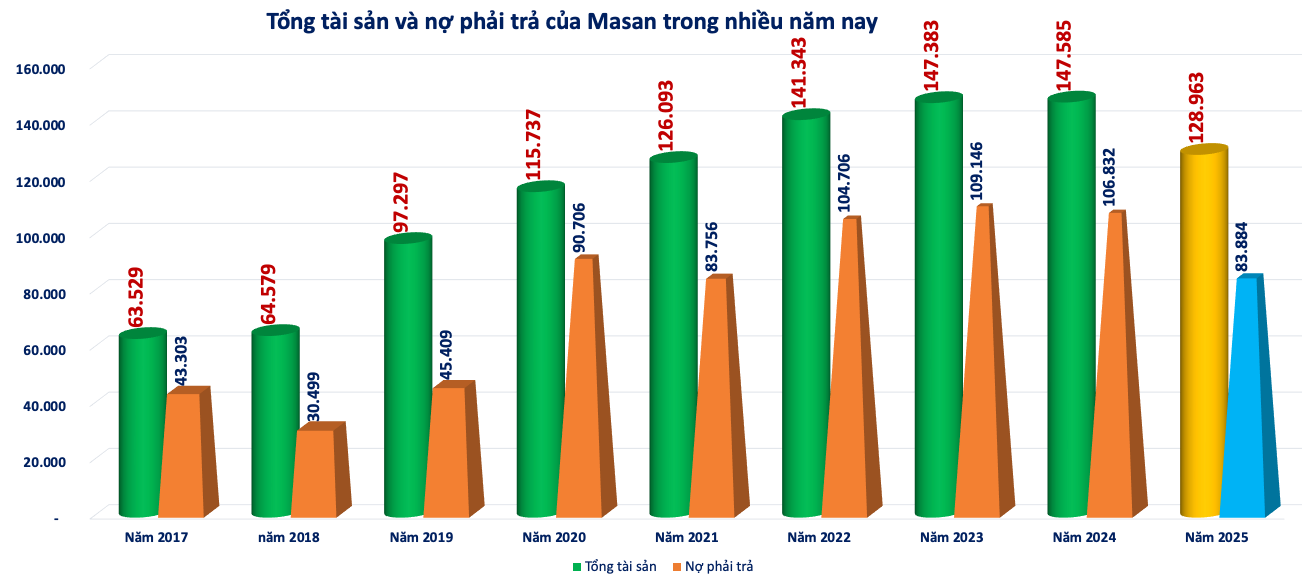

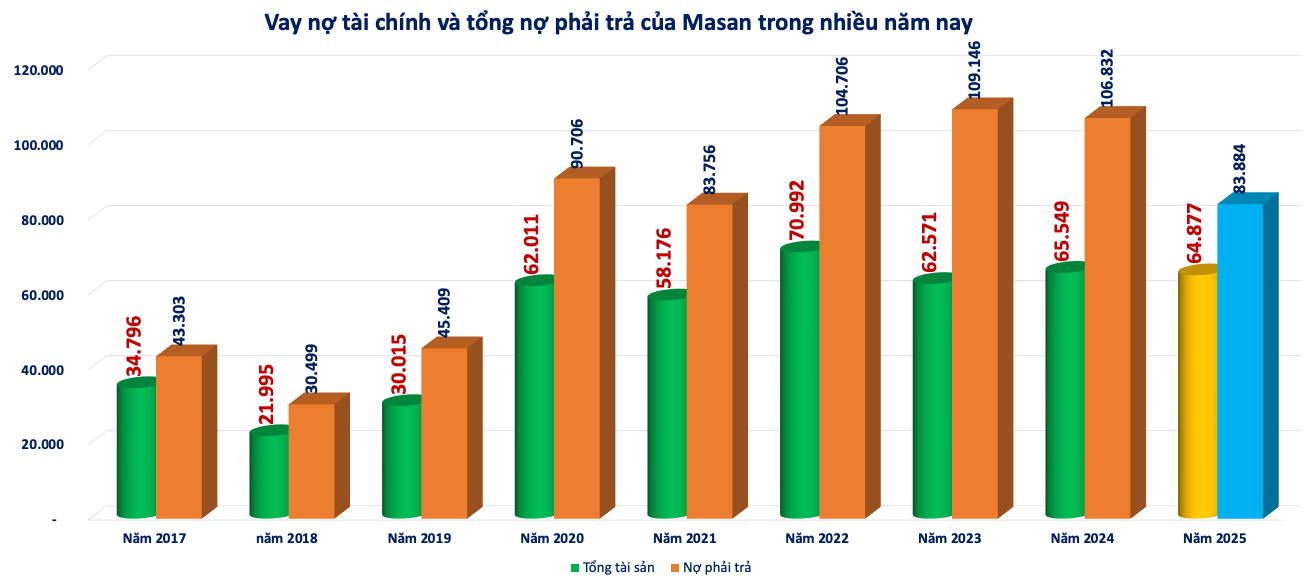

Nợ phải trả từng chiếm đến 75% tổng tài sản tại Masan, đã nhanh chóng giảm xuống mức 65% chỉ trong thời gian ngắn sau khi doanh nghiệp 'vào guồng', tối ưu hóa vận hành.

Nguồn tổng hợp

2025 - năm của sự tinh gọn

Điểm khác biệt của Masan trong năm 2025 không nằm ở một thương vụ lớn mới mà nằm ở việc tái cấu trúc thành công: WinCommerce đạt điểm hòa vốn và cải thiện biên lợi nhuận; tối ưu mạng lưới bán lẻ; cắt giảm mảng không hiệu quả; giảm áp lực đòn bẩy tài chính.

Tập đoàn bắt đầu cho thấy khả năng biến quy mô thành lợi nhuận thật, thay vì chỉ mở rộng doanh thu. Đây là điều cực kỳ quan trọng.

Trong các tập đoàn đa ngành, giai đoạn tăng trưởng luôn hấp dẫn. Nhưng giai đoạn chứng minh hiệu quả vận hành mới quyết định định giá.

2025 vì thế không phải năm “tăng trưởng nóng”, mà là năm Masan chứng minh mô hình có thể tự đứng vững.

Nguồn Masan

WinCommerce – trung tâm của câu chuyện

Trước đây, Masan là nhà sản xuất với loạt thương hiệu có tiếng trên thị trường, từ Chinsu, Omachi đến các món Phở mang câu chuyện Việt Nam vươn ra thế giới.

Giờ đây, Masan còn kiểm soát cả điểm bán. WinCommerce, vì thế, không chỉ là hệ thống bán lẻ, mà là “cửa ngõ” để Masan đưa sản phẩm của mình đến tận tay người tiêu dùng.

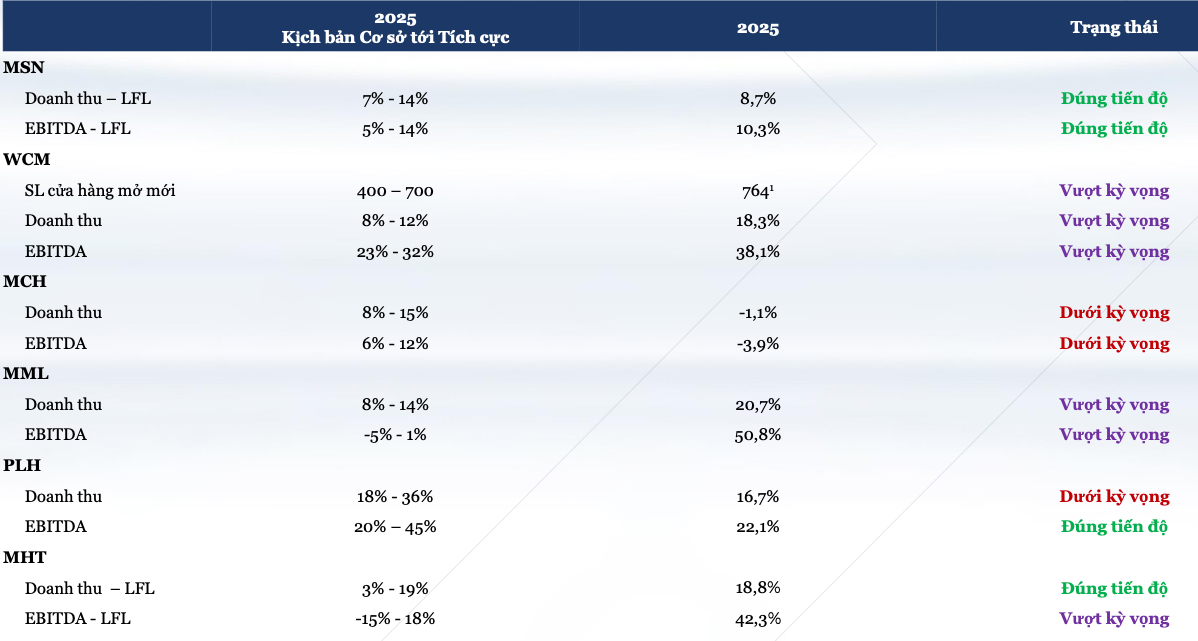

Báo cáo kết quả kinh doanh năm 2025 của Masan cho thấy tín hiệu vui này: Năm 2025, doanh số bán hàng của Wincommerce đạt gần 39.000 tỷ đồng. Doanh thu đạt mức tăng 18,3% và EBITDA tăng trưởng 38,1%. Lợi nhuận sau thuế gấp 86 lần cùng kỳ, lên trên 501 tỷ đồng.

Nguồn Masan

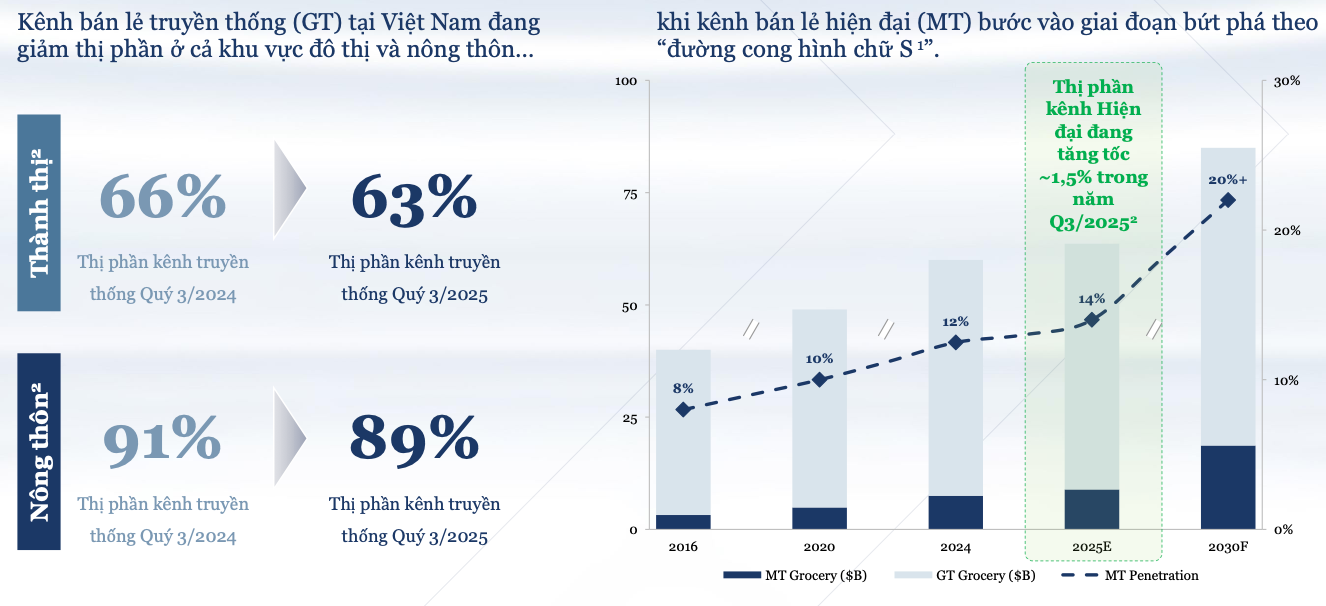

Theo Masan, bán lẻ tạp hóa kênh hiện đại (MT) hiện đang ở điểm bùng phát để tăng tốc. Tại thị trường trong nước, kênh bán lẻ truyền thống đang giảm thị phần ở cả đô thị và nông thôn, trong khi kênh bán lẻ hiện đại đang bước vào giai đoạn bứt phá với đường cong hình chữ S.

Đón đầu cơ hội, năm 2025, Wincommerce đã vượt mục tiêu mở mới 700 cửa hàng, nâng tổng số điểm bán lên 4.592 cửa hàng.

Nếu hệ thống này tăng hiệu suất cửa hàng, tối ưu chi phí vận hành và tăng doanh thu trên mỗi điểm bán, sẽ dẫn tới lợi nhuận của cả Tập đoàn được cải thiện theo cấp số nhân.

Đây là lý do thị trường theo dõi rất sát mảng bán lẻ của Masan. Nếu WinCommerce thực sự đạt điểm cân bằng và tạo dòng tiền dương bền vững, cấu trúc định giá của MSN sẽ thay đổi.

Masan đang xây chiến lược hiện đại hóa các cửa hàng truyền thống với 3 mục tiêu xuyên suốt: Bao đủ - phủ dày - bày đẹp. Tập đoàn đang hướng tới con số 1 triệu kênh online và offline, trong đó tất cả các nhà bán lẻ sẽ được định danh và tích hợp vào hệ thống bán hàng của Masan.

Sự cộng hưởng giữa sản phẩm và đơn vị phân phối tại Masan đã cho quả ngọt, đặc biệt là sự cải thiện rõ rệt với mảng thịt. Năm 2025 Masan MeatLife dẫn đầu thị phần (61%) trong mảng đạm động vật. Lợi nhuận sau thuế gấp 24 lần cùng kỳ nhờ sản lượng gia tăng.

Nguồn Masan

Bảng cân đối tài chính – yếu tố từng gây lo ngại

Một trong những điểm thị trường từng lo lắng về Masan là đòn bẩy tài chính cao, áp lực lãi vay lớn. Trong bối cảnh lãi suất tăng giai đoạn trước, điều này tạo áp lực lên lợi nhuận ròng.

Nhưng khi môi trường lãi suất dần ổn định hơn và tập đoàn tái cấu trúc vốn, rủi ro tài chính giảm dần.

Nếu đòn bẩy được kiểm soát tốt hơn, định giá cổ phiếu sẽ ít bị chiết khấu vì rủi ro tài chính. Tại thời điểm cuối năm 2025, nợ phải trả chỉ còn chiếm 65% tổng tài sản Masan - một con số an toàn với các tập đoàn lớn đa ngành như Masan.

Nợ thuê tài chính ngắn và dài hạn trong tổng nợ phải trả của Masan

MSN không phải cổ phiếu phòng thủ như VNM, cũng không phải hạ tầng ổn định như REE, không phải năng lượng quốc gia như GAS. MSN là cổ phiếu của một tập đoàn với hệ sinh thái tiêu dùng có khả năng thực thi và tư duy chiến lược táo bạo.

Cổ phiếu này thường biến động mạnh hơn thị trường chung, nhưng khi mô hình vận hành đi vào ổn định, thị trường có xu hướng định giá lại.

Nếu giai đoạn 2022–2023 là lúc thị trường chiết khấu rủi ro, thì 2025–2026 có thể là lúc thị trường bắt đầu chiết khấu ít hơn cho cùng một doanh nghiệp.

2025 không phải năm của tham vọng mới, mà là năm của kỷ luật

Năm 2025 Masan ghi dấu ấn với doanh thu đạt hơn 81.600 tỷ đồng và lợi nhuận sau thuế đạt 6.767 tỷ đồng. Con số này có ý nghĩa khi doanh thu đang dần quay lại thời hoàng kim, trong khi lợi nhuận tăng trưởng năm thứ ba liên tiếp.

Masan bước vào năm 2026 với nhiều kỳ vọng lớn. Ba động lực có thể định hình Masan trong chu kỳ mới gồm:

- Hiệu quả vận hành của WinCommerce

- Tối ưu cấu trúc tài chính

- Khai thác hệ sinh thái tiêu dùng theo chiều sâu thay vì chiều rộng

Masan từng bị nghi ngờ vì tham vọng khi mở rộng quá nhanh. Nhưng, nếu 2025 đã chứng minh được hiệu quả, thị trường sẽ không còn chiết khấu rủi ro – mà bắt đầu trả giá cho năng lực thực thi. Masan đang thực sự bước sang một 'pha' mới – nơi tăng trưởng đi kèm kỷ luật.

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận