Thị trường vàng đang xuất hiện nhiều giao dịch không còn dừng ở chuyện trả tiền, nhận vàng ngay. Chính phần giao dịch nằm giữa vàng vật chất, giấy hẹn nhận vàng và các quyền gắn với giá vàng đang tạo ra bài toán pháp lý khó nhất của thị trường này.

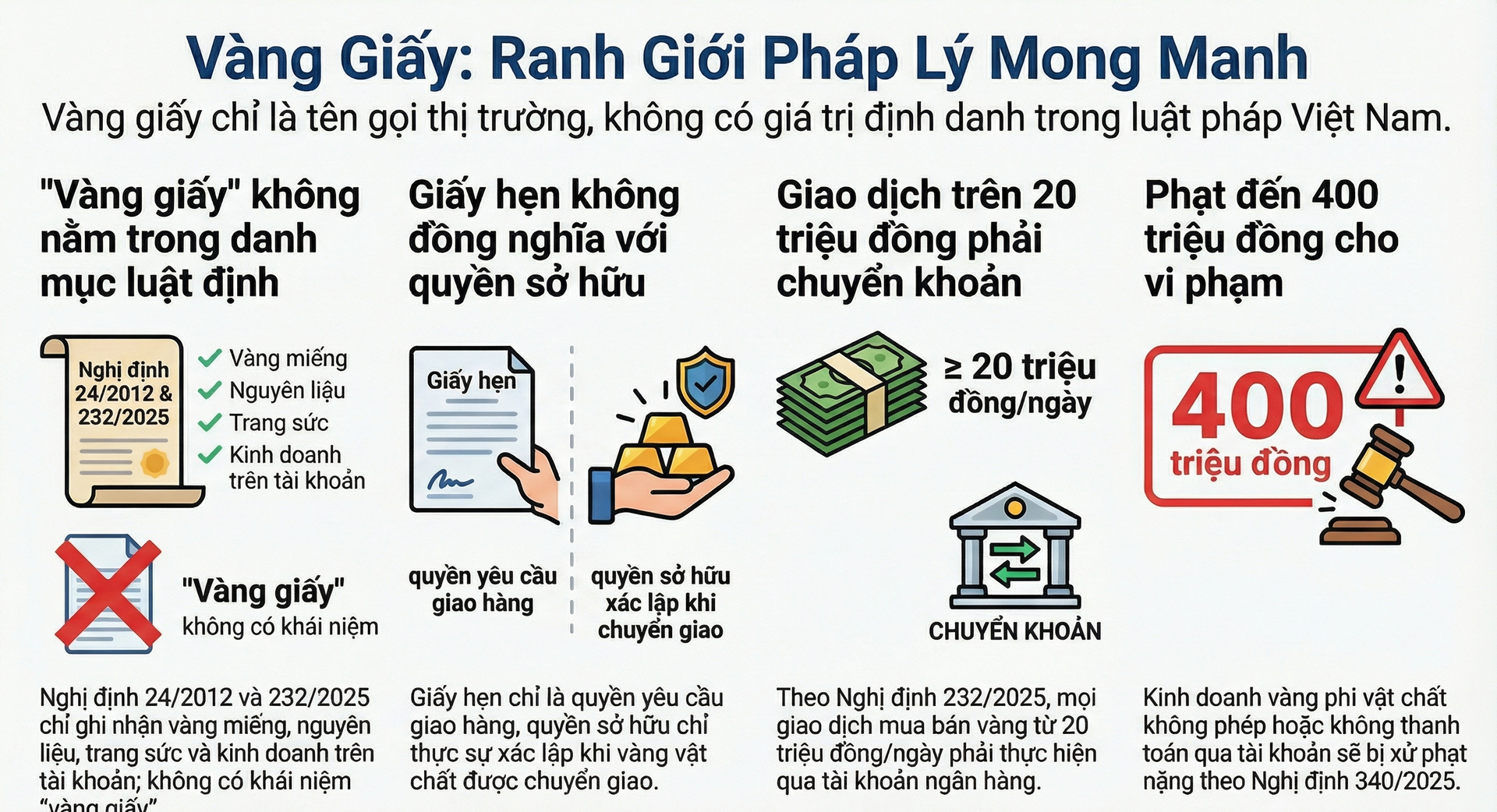

"Vàng giấy" là cách gọi quen trên thị trường, nhưng pháp luật hiện hành không định nghĩa đây là một thuật ngữ riêng. Nghị định 24/2012 về quản lý hoạt động kinh doanh vàng, trong văn bản hợp nhất được xác thực ngày 10/9/2025, cùng Nghị định 232/2025 sửa đổi, bổ sung, chỉ ghi nhận các nhóm như vàng miếng, vàng nguyên liệu, vàng trang sức, mỹ nghệ, hoạt động kinh doanh vàng trên tài khoản và hoạt động phái sinh về vàng.

Trong hệ thống văn bản hiện hành, không có điều khoản nào định danh trực tiếp "vàng giấy".

Chính vì không có một định nghĩa thống nhất trong luật, cụm từ này đang bị dùng để chỉ nhiều dạng giao dịch khác nhau: Có nơi gọi giấy hẹn nhận vàng là "vàng giấy"; Có nơi dùng nó để nói về giao dịch chốt giá, giao hàng sau; Có nơi lại gộp cả vàng trên tài khoản và các giao dịch gắn với biến động giá vàng vào cùng một nhóm.

Khi nhiều quan hệ pháp lý khác nhau bị đặt dưới một tên gọi chung, ranh giới giữa mua bán hàng hóa, quyền đòi giao hàng và giao dịch tài chính rất dễ bị xóa nhòa.

Điểm cần tách bạch trước tiên là vàng vật chất và giấy hẹn nhận vàng không phải một. Vàng miếng, vàng nguyên liệu, vàng trang sức, mỹ nghệ là hàng hóa hữu hình, có thể giao nhận, kiểm đếm và chuyển quyền sở hữu. Trong khi đó, giấy hẹn nhận vàng chỉ là chứng từ xác nhận nghĩa vụ giao vàng trong tương lai.

Theo Luật Thương mại, bên bán có nghĩa vụ giao hàng và chuyển quyền sở hữu hàng hóa cho bên mua; quyền sở hữu, nếu không có thỏa thuận khác, gắn với thời điểm hàng hóa được chuyển giao. Người cầm giấy hẹn vì thế có thể mới nắm quyền yêu cầu giao vàng, chứ chưa chắc đã nắm ngay quyền sở hữu đối với một lượng vàng cụ thể.

Vàng trên tài khoản lại là một quan hệ khác. Nghị định 24 mô tả đây là hoạt động kinh doanh vàng thông qua tài khoản, dưới hình thức giao dịch ký quỹ và giá trị ròng được định giá lại theo biến động giá vàng.

Với giao dịch giao sau, pháp luật thương mại lại điều chỉnh theo khuôn khổ mua bán hàng hóa qua Sở giao dịch hàng hóa, gồm hợp đồng kỳ hạn và hợp đồng quyền chọn. Cùng là trường hợp chưa giao vàng ngay, nhưng giấy hẹn nhận vàng, vàng trên tài khoản và giao dịch giao sau không có cùng bản chất pháp lý. Muốn quản đúng, trước hết phải gọi đúng.

Pháp luật đã dựng khung quản lý, nhưng phần giao thoa mới là chỗ khó nhất

Khung quản lý hiện hành không đặt toàn bộ thị trường vàng dưới một chế độ chung. Nghị định 24 hợp nhất và Nghị định 232 sửa đổi tiếp tục quy định sản xuất vàng miếng, kinh doanh mua bán vàng miếng và sản xuất vàng trang sức, mỹ nghệ là ngành, nghề kinh doanh có điều kiện. Hoạt động mua bán vàng miếng chỉ dành cho doanh nghiệp và tổ chức tín dụng được Ngân hàng Nhà nước cấp phép.

Với vàng trang sức, mỹ nghệ, điều kiện tham gia thị trường rộng hơn, nhưng vẫn nằm trong khuôn khổ quản lý của pháp luật về kinh doanh vàng.

Phần nhạy cảm nhất nằm ở nhóm các hoạt động kinh doanh vàng khác. Nghị định 24 xếp nhóm này vào diện hạn chế kinh doanh. Tổ chức, cá nhân chỉ được thực hiện khi có sự cho phép của cấp có thẩm quyền và có giấy phép của Ngân hàng Nhà nước.

Hoạt động kinh doanh vàng trên tài khoản thuộc nhóm này. Nghị định 232/2025 đồng thời bổ sung quy định về hoạt động phái sinh vàng của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài theo Luật Các tổ chức tín dụng. Cách thiết kế đó cho thấy pháp luật không mở đại trà giao dịch vàng phi vật chất cho cửa hàng vàng và công chúng đầu tư phổ thông.

Thông tư 82/2025 của Ngân hàng Nhà nước tiếp tục siết khái niệm giao dịch giao ngay trong phạm vi được cấp phép. Văn bản này quy định phạm vi điều chỉnh đối với tổ chức tín dụng được phép sản xuất vàng miếng, kinh doanh mua, bán vàng miếng; đồng thời xác định hoạt động mua, bán vàng miếng, vàng nguyên liệu trong phạm vi thông tư chỉ bao gồm giao dịch giao ngay.

Theo giải thích của thông tư, giao dịch giao ngay là giao dịch mà việc thanh toán và giao nhận hoàn tất trong vòng hai ngày làm việc tiếp theo. Quy định này không tự động áp cho toàn bộ thị trường bán lẻ, nhưng nó cho thấy cơ quan quản lý đang kẻ đường rất rõ giữa giao dịch giao ngay và giao dịch kéo dài thời gian giao hàng.

Một thay đổi đáng chú ý khác xuất hiện trong Nghị định 232/2025 là yêu cầu thanh toán qua tài khoản đối với giao dịch mua, bán vàng có giá trị từ 20 triệu đồng trong ngày trở lên của một khách hàng. Tiền phải đi từ tài khoản thanh toán của khách hàng sang tài khoản của doanh nghiệp kinh doanh vàng mở tại ngân hàng thương mại hoặc chi nhánh ngân hàng nước ngoài.

Quy định này giúp cơ quan quản lý truy vết dòng tiền tốt hơn và thu hẹp khoảng trống của giao dịch tiền mặt. Tuy nhiên, nó mới trả lời được câu hỏi tiền đi qua đâu, chưa tự mình xác định được giao dịch đó là mua vàng vật chất, giao hàng chậm hay một cấu trúc vàng phi vật chất khác.

Điểm nghẽn nằm ở khâu nhận diện giao dịch và áp đúng luật

Chỗ khó nhất của thị trường vàng hiện nay không nằm ở số lượng văn bản pháp luật. Chỗ khó nằm ở việc nhiều giao dịch đang đứng giữa hai loại quan hệ rất khác nhau.

Một bên là mua bán vàng vật chất, nơi có hàng hóa thật, có giao nhận thật. Bên còn lại là quan hệ mà người mua chưa nhận vàng, nhưng đã bỏ tiền để nắm một quyền gắn với việc nhận vàng trong tương lai hoặc với biến động giá vàng. Giấy hẹn nhận vàng, thỏa thuận khóa giá và các cam kết giao hàng lùi thời gian thường xuất hiện chính ở phần giáp ranh này.

Khi người mua trả tiền nhưng chưa nhận vàng, tranh chấp đầu tiên phát sinh không phải lúc nào cũng là giá lên hay giá xuống. Tranh chấp đầu tiên có thể nằm ở chính bản chất của quyền mà người mua đang nắm giữ.

Nếu đó chỉ là nghĩa vụ giao hàng chưa hoàn tất, rủi ro có thể là giao chậm, không giao đủ, hoặc bất đồng về giá và thời điểm giao. Nếu mô hình này được mở rộng mà không gắn chặt với lượng vàng vật chất có thật, thị trường còn có thể phát sinh rủi ro thanh khoản, đầu cơ theo giá và hiệu ứng lan truyền tâm lý.

Một giao dịch bắt đầu từ giấy hẹn nhận vàng khi đó không còn là chuyện riêng giữa cửa hàng và khách mua.

Về phía quản lý Nhà nước, Nghị định 24 xác định Ngân hàng Nhà nước là cơ quan thay mặt Chính phủ thống nhất quản lý hoạt động kinh doanh vàng. Cùng với đó, doanh nghiệp và tổ chức tín dụng có hoạt động kinh doanh vàng chịu cơ chế cấp phép, báo cáo và thanh tra trong phạm vi quản lý của Ngân hàng Nhà nước.

Ở khâu bán lẻ và địa bàn, Sở Công Thương, lực lượng quản lý thị trường và chính quyền địa phương là các đầu mối bám sát hoạt động thực tế. Khi giao dịch không còn thuần túy là mua vàng giao ngay, hiệu quả quản lý phụ thuộc rất lớn vào việc phát hiện sớm và xác định đúng loại giao dịch ngay từ đầu.

Từ ngày 9/2/2026, Nghị định 340/2025 có hiệu lực, thay thế Nghị định 88/2019 và nâng mức xử phạt đối với nhiều hành vi vi phạm trong lĩnh vực tiền tệ, ngân hàng, trong đó có các vi phạm liên quan hoạt động kinh doanh vàng.

Theo nghị định này, hành vi thực hiện hoạt động kinh doanh vàng khác khi chưa được cấp có thẩm quyền cấp giấy phép có thể bị phạt từ 300 đến 400 triệu đồng; hành vi không thực hiện thanh toán mua, bán vàng qua tài khoản theo quy định cũng bị xử phạt.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận