Hộ kinh doanh đóng góp lớn cho kinh tế nhưng tỷ lệ tham gia BHXH rất thấp, khiến phần lớn chưa được bảo vệ trước các rủi ro dài hạn.

Khu vực hộ kinh doanh từ lâu đã giữ vai trò trụ cột trong nền kinh tế Việt Nam khi tạo việc làm cho khoảng 9 triệu lao động và đóng góp tới 30% GDP.

Tuy nhiên, một nghịch lý đang tồn tại là dù có đóng góp lớn, tỷ lệ tham gia bảo hiểm xã hội (BHXH) trong khu vực này lại ở mức rất thấp.

Tỷ lệ bao phủ BHXH đối với chủ hộ và người lao động trong hộ kinh doanh dưới 5%

Trong nghiên cứu mới nhất về “Mở rộng bảo hiểm xã hội đối với hộ kinh doanh ở Việt Nam: Thách thức, lựa chọn chính sách và lộ trình thực hiện” do Tổ chức Lao động Quốc tế (ILO) công bố, tỷ lệ bao

phủ BHXH thực tế đối với chủ hộ và người lao động trong hộ kinh doanh vẫn dưới 5%, khiến phần lớn chưa được bảo vệ trước các rủi ro dài hạn.

Trong bối cảnh đó, Luật Bảo hiểm xã hội năm 2024, có hiệu lực từ ngày 1/7/2025, đã mở rộng đối tượng tham gia BHXH bắt buộc tới chủ hộ kinh doanh có đăng ký.

Đây được xem là bước tiến quan trọng nhằm từng bước đưa khu vực lao động phi chính thức tham gia sâu hơn vào hệ thống an sinh xã hội, đồng thời góp phần hiện thực hóa mục tiêu bao phủ 60% lực lượng lao động vào năm 2030 theo Nghị quyết 28-NQ/TƯ.

Theo đánh giá của Tổ chức Lao động Quốc tế, quy định này mở ra tiềm năng bảo vệ cho hàng triệu lao động và thúc đẩy tiến trình xây dựng hệ thống an sinh toàn dân.

Dù dư địa phát triển còn rất lớn, quá trình triển khai chính sách vẫn đối mặt với nhiều rào cản.

Nghiên cứu của ILO cho thấy nhận thức là một trong những thách thức lớn khi nhiều chủ hộ chưa hiểu rõ quy định pháp luật cũng như quyền lợi khi tham gia BHXH. Không ít người vẫn nhầm lẫn giữa BHXH và bảo hiểm y tế, hoặc cho rằng các hình thức tích lũy cá nhân như gửi tiết kiệm, mua vàng, đầu tư bất động sản có thể thay thế vai trò của BHXH.

Bên cạnh yếu tố nhận thức, đặc điểm thu nhập thiếu ổn định của hộ kinh doanh cũng là nguyên nhân khiến họ ngần ngại tham gia. Phần lớn các hộ có quy mô nhỏ, thu nhập phụ thuộc vào thị trường và mang tính mùa vụ, đặc biệt trong các lĩnh vực như du lịch, ăn uống hay dịch vụ. Chính sự biến động này khiến nhiều người lo ngại về khả năng duy trì đóng BHXH lâu dài, trong khi vẫn phải ưu tiên chi phí sinh hoạt và tái đầu tư kinh doanh.

Theo quy định mới, chủ hộ kinh doanh được lựa chọn mức thu nhập làm căn cứ đóng BHXH, với mức tối thiểu bằng mức lương cơ sở hiện nay là 2,34 triệu đồng/tháng.

Với tỷ lệ đóng 25%, mức đóng tối thiểu tương ứng khoảng 585.000 đồng/tháng. Dữ liệu từ ILO cho thấy thu nhập bình quân của chủ hộ kinh doanh khoảng 14 triệu đồng/tháng, đồng nghĩa mức đóng tối thiểu chỉ chiếm khoảng 4,6% thu nhập – một tỷ lệ được đánh giá là nằm trong khả năng chi trả của đa số.

Tuy nhiên, thực tế lại cho thấy sự dè dặt vẫn phổ biến. Nguyên nhân không chỉ nằm ở bài toán tài chính mà còn xuất phát từ tâm lý và cảm nhận về sự công bằng.

Khác với người lao động làm công ăn lương được doanh nghiệp chia sẻ mức đóng, chủ hộ kinh doanh phải tự chi trả toàn bộ 25% phí BHXH. Đồng thời, chi phí này hiện chưa được khấu trừ thuế như doanh nghiệp, tạo ra cảm giác “gánh nặng kép”, làm giảm sức hấp dẫn của chính sách.

Khảo sát của ILO cũng chỉ ra rằng các nhóm chủ hộ trẻ, đặc biệt dưới 25 tuổi hoặc mới khởi nghiệp, thường có doanh thu và lợi nhuận thấp hơn nên càng thận trọng khi tham gia. Trong khi đó, nhóm dưới 45 tuổi dù thu nhập cao hơn nhưng lại phải ưu tiên chi tiêu gia đình, dẫn đến hạn chế tích lũy dài hạn.

Ngoài ra, một bộ phận hộ kinh doanh còn e ngại thủ tục hành chính và nghĩa vụ tài chính phát sinh khi đăng ký BHXH cho người lao động ngoài gia đình.

Dù vậy, tín hiệu tích cực đã xuất hiện khi hơn một nửa số chủ hộ kinh doanh được khảo sát cho biết sẵn sàng tham gia nếu được cung cấp đầy đủ thông tin về cơ chế đóng - hưởng và quyền lợi liên quan.

Đáng chú ý, phụ nữ và nhóm tuổi từ 25–35 thể hiện mức độ quan tâm cao hơn, cho thấy vai trò quan trọng của truyền thông và niềm tin trong việc thúc đẩy tham gia BHXH.

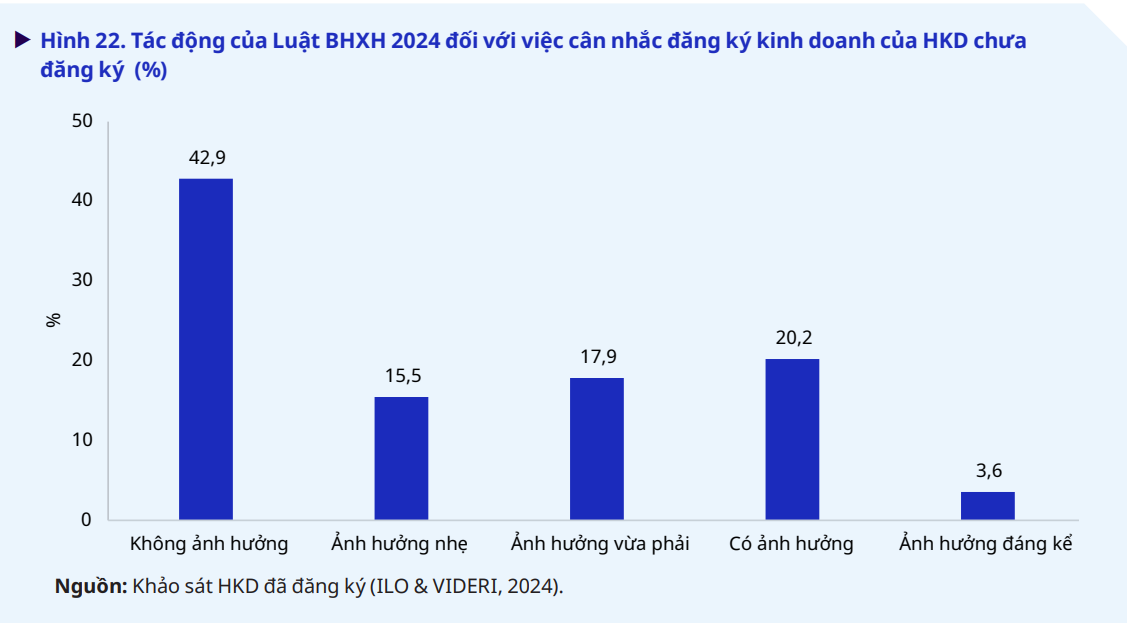

Một thách thức khác được ILO cảnh báo là nguy cơ “tái phi chính thức hóa”. Khoảng 24% chủ hộ chưa đăng ký cho rằng quy định bắt buộc đóng BHXH có thể khiến họ không muốn chính thức hóa hoạt động kinh doanh. Thậm chí, một số hộ đã đăng ký cân nhắc chuyển đổi hình thức sở hữu hoặc rút khỏi hệ thống để tránh nghĩa vụ đóng góp.

Hướng đi nào để mở rộng BHXH tới khu vực hộ kinh doanh

Kinh nghiệm quốc tế cho thấy, mở rộng BHXH cho hộ kinh doanh và lao động tự doanh hoàn toàn khả thi nếu chính sách “đo ni đóng giày” theo đặc thù thu nhập và khả năng tham gia của nhóm này.

Điểm then chốt là đơn giản hóa thủ tục. Tại Uruguay, mô hình Monotax gộp đăng ký thuế và BHXH vào một quy trình, người dân chỉ cần đóng một khoản cố định hằng tháng nhưng vẫn hưởng đủ quyền lợi. Brazil cũng thành công với chế độ MEI, cho phép đăng ký online và đóng BHXH ở mức rất thấp, giúp hàng triệu lao động “bước vào” khu vực chính thức.

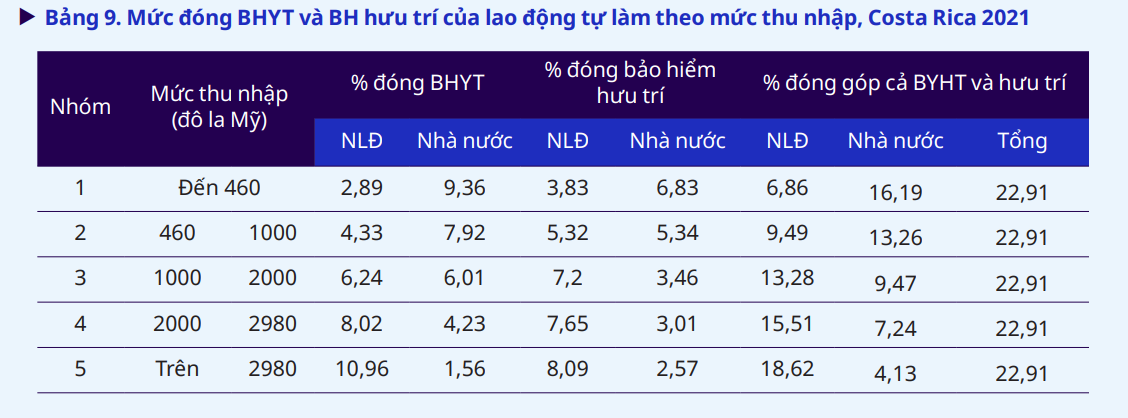

Song song, hỗ trợ tài chính là yếu tố quyết định. Costa Rica áp dụng cơ chế Nhà nước đóng một phần theo mức thu nhập, nhờ đó tỷ lệ bao phủ BHXH tăng mạnh. Trong khi đó, Uruguay cho phép đóng theo lộ trình tăng dần, giúp người thu nhập thấp có thời gian thích nghi.

Tại Việt Nam, để chính sách thực sự đi vào cuộc sống, các chuyên gia cho rằng cần có lộ trình triển khai linh hoạt và phù hợp với đặc thù của khu vực hộ kinh doanh.

Nhiều chuyên gia cho rằng, việc mở rộng BHXH bắt buộc là cần thiết nhưng cần phân loại rõ từng nhóm hộ để áp dụng cơ chế phù hợp. Với nhóm có doanh thu ổn định, có thể tiến tới bắt buộc theo lộ trình; trong khi đó, nhóm nhỏ lẻ nên được khuyến khích tham gia BHXH tự nguyện kèm theo hỗ trợ mức đóng.

Bên cạnh đó, các khuyến nghị chính sách cũng nhấn mạnh tăng tính linh hoạt trong phương thức đóng góp. Ngoài lựa chọn đóng theo quý hoặc 6 tháng đã được luật quy định, có thể nghiên cứu cơ chế đóng trước nhiều năm với mức chiết khấu hoặc hỗ trợ tài chính giai đoạn đầu để giảm áp lực dòng tiền.

Việc đơn giản hóa thủ tục hành chính và ứng dụng nền tảng số cũng được xem là chìa khóa để nâng cao khả năng tiếp cận.

Ngày 16/3 vừa qua, Bộ Tài chính đã ban hành Quyết định số 472/QĐ-BTC nhằm triển khai Nghị quyết 403/NQ-CP của Chính phủ về phát triển đối tượng tham gia BHXH đến năm 2030.

Kế hoạch đặt mục tiêu cụ thể tăng số người tham gia BHXH bắt buộc đạt 100% số người thuộc diện phải tham gia, đồng thời duy trì tốc độ tăng trưởng BHXH tự nguyện từ 5% trở lên mỗi năm. Các giải pháp trọng tâm bao gồm hoàn thiện chính sách, mở rộng diện bắt buộc và tăng cường phối hợp giữa các bộ, ngành, địa phương.

Trong bối cảnh đó, việc mở rộng BHXH tới khu vực hộ kinh doanh không chỉ là điều chỉnh về chính sách mà còn là bước chuyển quan trọng trong tư duy an sinh.

Tuy nhiên, để đạt hiệu quả thực chất, cần một sự cân bằng giữa tính bắt buộc và hỗ trợ, giữa nghĩa vụ và quyền lợi. Khi những rào cản về nhận thức, chi phí và thủ tục được tháo gỡ, khu vực hộ kinh doanh mới có thể thực sự trở thành một phần bền vững trong lưới an sinh xã hội, đúng với mục tiêu không để ai bị bỏ lại phía sau.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-25 10:29

Bình luận

0 Bình luận