Dự án nhà máy ô tô tải 15.000 xe/năm vừa được cấp phép, dự kiến vận hành từ năm 2028, kỳ vọng giúp VIMID (VVS) giảm giá thành khoảng 10% và mở ra động lực tăng trưởng mới.

Mới đây, Chứng khoán BIDV (BSC) đã công bố báo cáo phân tích về CTCP Đầu tư phát triển máy Việt Nam (HoSE: VVS), cung cấp nhiều thông tin đáng chú ý liên quan đến dự án sản xuất, lắp ráp xe tải tại Việt Nam.

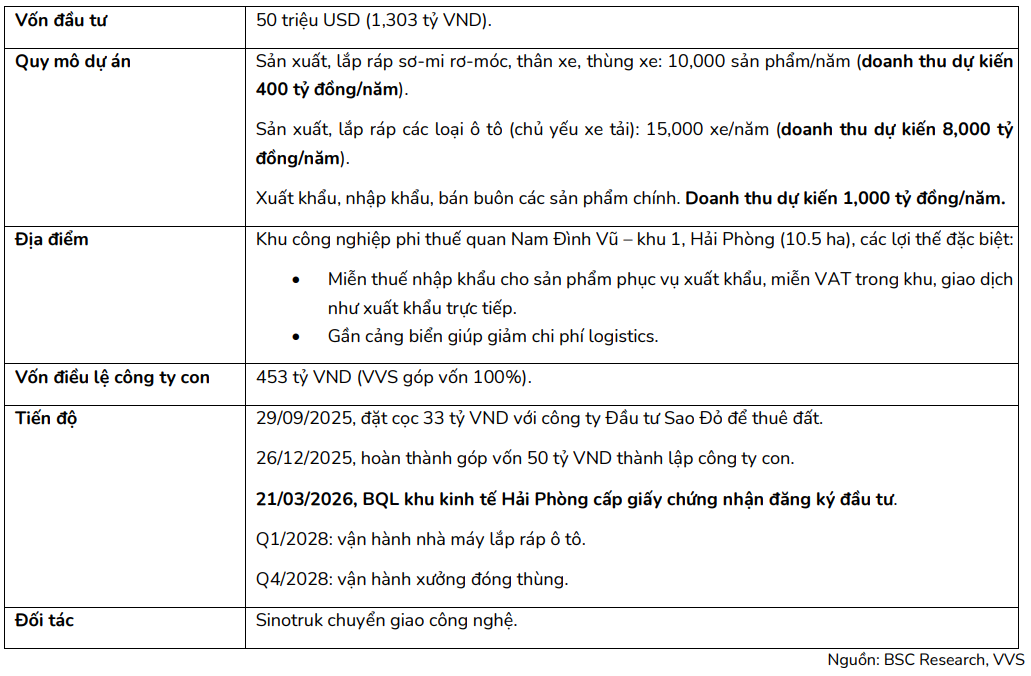

Theo đó, nhà máy có tổng vốn đầu tư khoảng 50 triệu USD, với công suất sản xuất, lắp ráp sơ-mi rơ-moóc, thân xe và thùng xe đạt 10.000 sản phẩm/năm, tương ứng doanh thu dự kiến khoảng 400 tỷ đồng/năm. Đồng thời, nhà máy cũng sản xuất, lắp ráp các loại ô tô (chủ yếu là xe tải) với công suất 15.000 xe/năm, doanh thu dự kiến khoảng 8.000 tỷ đồng/năm.

Ngoài ra, nhà máy còn thực hiện hoạt động xuất nhập khẩu và bán buôn các sản phẩm chính, với doanh thu dự kiến khoảng 1.000 tỷ đồng/năm.

Vào tháng 4/2025, VIMID đã ký kết thỏa thuận hợp tác với Tập đoàn SINOTRUK (Trung Quốc) để triển khai dự án. Theo cập nhật từ BSC, đến tháng 3/2026, Ban Quản lý Khu kinh tế Hải Phòng đã cấp giấy chứng nhận đăng ký đầu tư cho dự án. Dự kiến, từ quý I/2028, nhà máy sẽ bắt đầu vận hành lắp ráp ô tô và đến quý IV/2028 sẽ vận hành xưởng đóng thùng.

Hiện nay, các sản phẩm Howo đang chịu thuế nhập khẩu 5% đối với xe đầu kéo, 25–30% đối với xe tải thùng và xe chuyên dụng, trong khi linh kiện, phụ tùng được áp dụng mức thuế 0%. Trong năm 2025, BSC ước tính VIMID đã nộp khoảng 320 tỷ đồng thuế nhập khẩu và 128 tỷ đồng thuế VAT cho sản phẩm xe tải thùng (VAT được tính trên cả phần thuế nhập khẩu).

Việc xây dựng nhà máy lắp ráp trong nước có thể giúp giá thành sản xuất xe tải Howo giảm khoảng 10%, nhờ tiết kiệm chi phí thuế nhập khẩu, VAT và được hưởng ưu đãi thuế doanh nghiệp, trong khi vẫn duy trì mức chiết khấu khoảng 6% cho hệ thống đại lý. BSC ước tính riêng trong năm 2025, VIMID đã bàn giao khoảng 1.710 xe tải thùng Howo, tương đương khoảng 11% công suất của nhà máy lắp ráp.

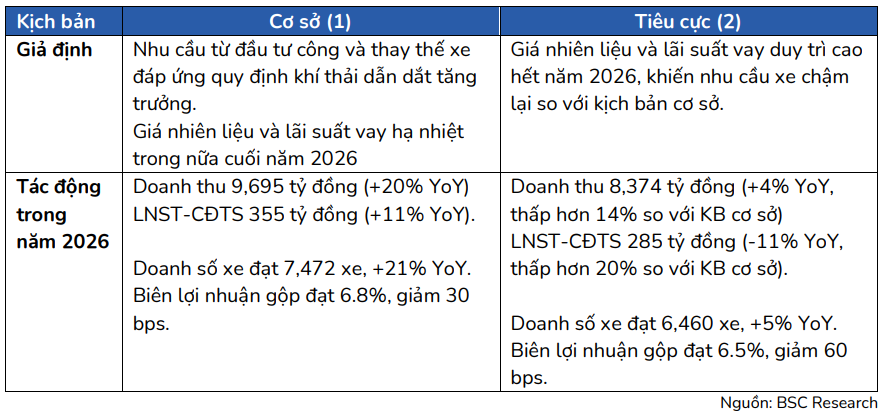

Theo BSC, nếu giá bán giảm khoảng 10%, doanh số xe tải Howo hoàn toàn có khả năng vượt ngưỡng hòa vốn 4.500 xe/năm (tương đương 30% công suất nhà máy) vào năm 2029. Đồng thời, điều này cũng giúp mảng phân phối xe và mảng bán phụ tùng gia tăng doanh số, cải thiện biên lợi nhuận gộp của xe tải từ 6,4% lên 7,5% (thậm chí có thể vượt 10% khi hiệu suất nhà máy đạt trên 65%).

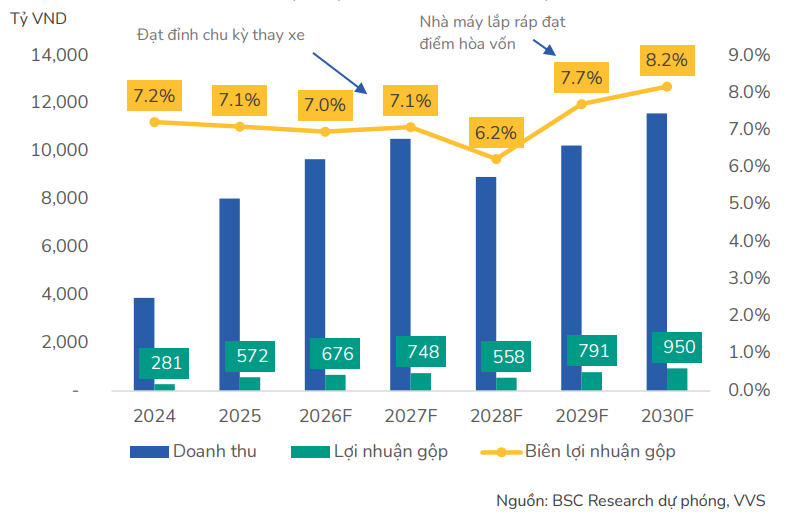

Như vậy, sau giai đoạn thị trường hoàn tất chu kỳ thay thế đội xe cũ (2025–2027), nhà máy lắp ráp được kỳ vọng sẽ trở thành động lực tăng trưởng tiếp theo của VVS trong giai đoạn 2028–2030. BSC dự báo trong năm 2028, doanh số xe đầu kéo và xe chuyên dụng có thể giảm 30%, trong khi doanh số xe tải thùng có thể tăng trưởng 30%, qua đó giúp tổng doanh số của công ty chỉ giảm khoảng 7%.

Doanh thu của VVS trong giai đoạn 2024–2028 được dự báo tăng trưởng bình quân 23%/năm, với chu kỳ thay thế xe đạt đỉnh vào năm 2027. Sau khi nhà máy lắp ráp đi vào hoạt động, BSC kỳ vọng doanh thu giai đoạn 2028–2032 sẽ duy trì mức tăng trưởng bình quân khoảng 13%/năm.

Ngày 20/4 tới đây, VVS dự kiến trình ĐHĐCĐ 2026 phương án chào bán cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 1:1, với giá phát hành 25.000 đồng/cp, dự kiến huy động khoảng 538 tỷ đồng. Mục tiêu chính của đợt phát hành là tái cấu trúc bảng cân đối kế toán thông qua việc giảm dư nợ vay ngân hàng.

Đáng chú ý, các khoản vay hiện hữu của VVS đều được đảm bảo bằng tiền gửi có kỳ hạn. Do đó, BSC cho rằng việc tất toán hoặc giảm dư nợ sẽ giúp doanh nghiệp giải phóng một phần đáng kể lượng tiền gửi đang thế chấp (khoảng 3.640 tỷ đồng). Nguồn vốn này có thể được tái phân bổ linh hoạt, trong đó trọng tâm là góp vốn vào công ty con VMASS để triển khai dự án nhà máy lắp ráp ô tô, đồng thời giảm áp lực tài chính tại công ty mẹ, cải thiện khả năng thanh khoản và tối ưu chi phí vốn.

SINOTRUK là một trong những tập đoàn sản xuất xe tải hạng nặng lớn nhất Trung Quốc, được thành lập từ năm 1956 và có trụ sở tại tỉnh Sơn Đông. Doanh nghiệp này được xem là cái nôi của ngành xe tải hạng nặng Trung Quốc khi sản xuất chiếc xe tải đầu tiên của quốc gia này.

Tập đoàn tập trung vào các dòng xe tải nặng, xe chuyên dụng và linh kiện, với các thương hiệu nổi bật như Howo và Sitrak. Nhờ lợi thế về quy mô sản xuất, chi phí cạnh tranh và mạng lưới xuất khẩu rộng khắp hơn 100 quốc gia, SINOTRUK giữ vị thế quan trọng trong phân khúc xe tải tại các thị trường đang phát triển, đồng thời từng bước nâng cấp công nghệ thông qua hợp tác với các đối tác quốc tế.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận