Trích lập dự phòng tăng mạnh trong năm 2025, tuy nhiên chỉ một nhóm ngân hàng đạt mốc bao phủ 100%, trong khi phần lớn vẫn duy trì khoảng đệm dự phòng chưa hoàn toàn đầy đủ trước sự gia tăng của nợ xấu.

Bộ đệm dày hơn, nhưng mức bao phủ 100% mới tập trung ở một nhóm ngân hàng

Năm 2025, nhiều ngân hàng niêm yết chủ động dành thêm nguồn lực lợi nhuận để tăng trích lập dự phòng, qua đó củng cố bộ đệm rủi ro. Dữ liệu từ 27 ngân hàng cho thấy 18 ngân hàng đã nâng tỷ lệ bao phủ nợ xấu so với năm trước.

Mức bao phủ toàn ngành khoảng 67%, giảm nhẹ so với mức 68% của năm 2024, trong khi bình quân của toàn nhóm cải thiện từ khoảng 75% lên 80%. Khoảng chênh lệch này phản ánh sự hiện diện của một số ngân hàng có tỷ lệ bao phủ cao hơn, qua đó kéo mặt bằng chung đi lên.

Tính đến ngày 31/12/2025, có 6 trong 27 ngân hàng đạt tỷ lệ bao phủ từ 100% trở lên, tương đương bộ đệm dự phòng tối thiểu ngang với quy mô nợ xấu đang ghi nhận. Nhóm này bao gồm Vietcombank, VietinBank, Techcombank, ABBank, ACB và Bac A Bank.

Ở nhóm còn lại, một số ngân hàng ghi nhận tỷ lệ bao phủ ở mức khiêm tốn hơn, gồm NCB, Saigonbank, VIB, Eximbank, Bao Viet Bank, VietBank và Sacombank. NCB ghi nhận tỷ lệ nợ xấu khoảng 8,63% trên dư nợ cho vay, trong khi tỷ lệ dự phòng trên dư nợ khoảng 1,27%, tương ứng tỷ lệ bao phủ khoảng 14,75%.

Sacombank có tỷ lệ dự phòng trên dư nợ khoảng 3,20% và nợ xấu khoảng 6,41%, nên tỷ lệ bao phủ xấp xỉ 49,97%. Các ngân hàng còn lại trong nhóm này ghi nhận tỷ lệ bao phủ trong vùng 36% đến 47%, phản ánh dư địa tiếp tục củng cố bộ đệm dự phòng trong các kỳ tiếp theo, tùy theo nhịp xử lý nợ và diễn biến chất lượng tài sản.

Nếu xét toàn bộ 27 ngân hàng, có 15 ngân hàng có tỷ lệ bao phủ dưới 80%, trong đó 7 ngân hàng dưới 50%. Phân bố tỷ lệ bao phủ vì vậy trải trên một dải rộng, từ nhóm đã vượt qua ngưỡng 100% đến nhóm đang trong quá trình tăng cường bộ đệm dự phòng theo lộ trình riêng.

Trích lập tăng, trong khi bộ đệm tiếp tục được củng cố theo nhịp riêng của từng ngân hàng

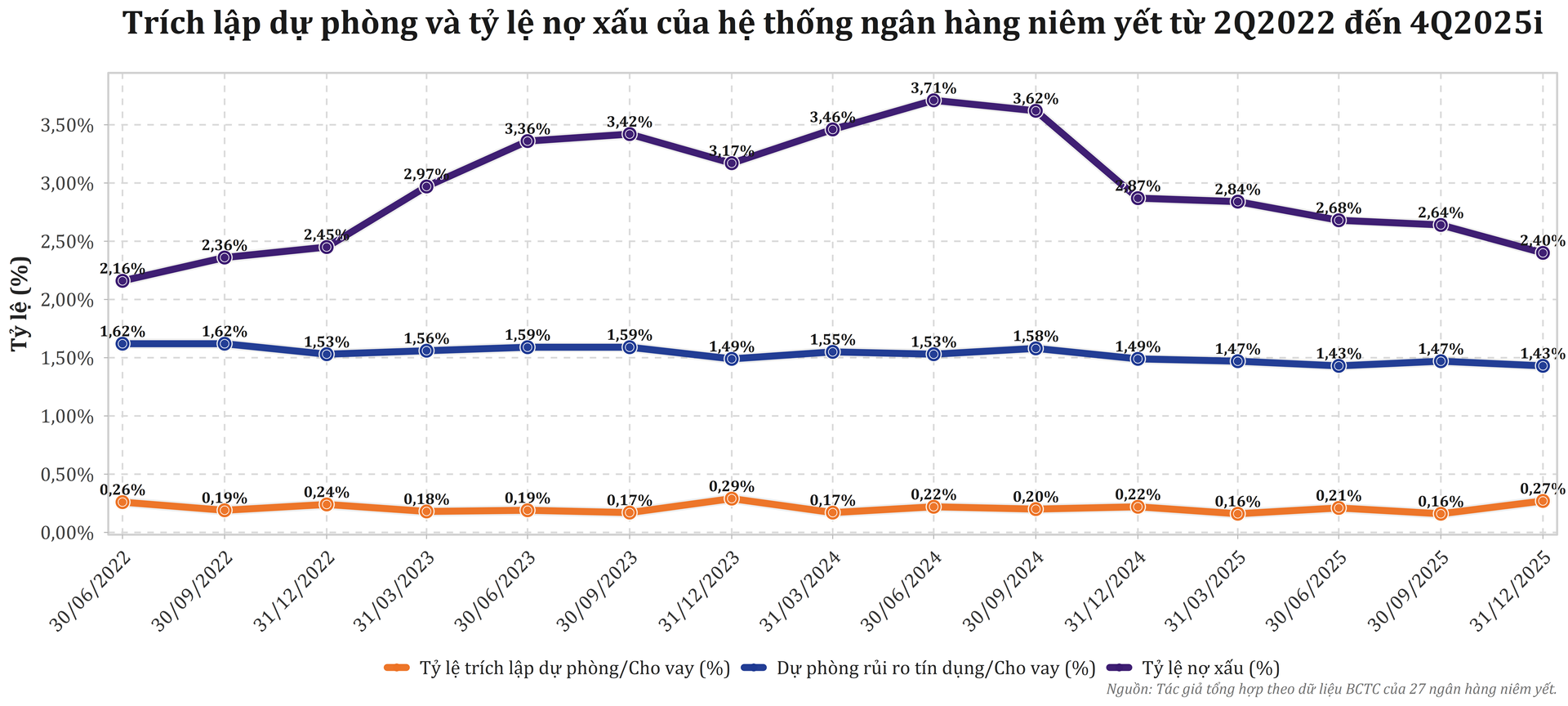

Diễn biến trong năm 2025 cho thấy dòng trích lập dự phòng được tăng cường, qua đó phản ánh nỗ lực chủ động củng cố năng lực dự phòng của hệ thống. Tỷ lệ trích lập dự phòng trên dư nợ tăng từ 0,70% lên 0,77%, tương ứng phần lợi nhuận được phân bổ nhiều hơn cho chi phí rủi ro tín dụng so với năm 2024.

Đồng thời, tỷ lệ dự phòng tích lũy trên dư nợ điều chỉnh từ 1,49% xuống 1,34%, trong bối cảnh một phần dự phòng được sử dụng để xóa hoặc xử lý nợ xấu và dư nợ cho vay tiếp tục tăng.

Sacombank là một trường hợp đáng chú ý, khi tỷ lệ nợ xấu trên dư nợ cho vay tăng từ 2,40% lên 6,41%, trong khi tỷ lệ dự phòng trên dư nợ tăng từ 1,64% lên 3,20%. Tỷ lệ bao phủ nợ xấu theo đó giảm từ 68% xuống 49,97%. HDBank ghi nhận diễn biến tương tự với tỷ lệ trích lập dự phòng trên dư nợ tăng từ 0,97% lên 1,38%, còn tỷ lệ nợ xấu tăng từ 1,93% lên 2,44%, khiến tỷ lệ bao phủ điều chỉnh từ 68% xuống 54,82%.

VPBank lại cho thấy một quỹ đạo khác khi tỷ lệ trích lập dự phòng trên dư nợ đạt mức cao nhất trong nhóm, khoảng 2,43%. Tỷ lệ dự phòng tích lũy trên dư nợ ở mức khoảng 1,85%, trong khi tỷ lệ nợ xấu khoảng 3,33%, tương ứng tỷ lệ bao phủ nợ xấu quanh 55,39%. Mặc dù tỷ lệ nợ xấu hợp nhất giảm từ 4,2% xuống 3,3%, nhưng trong bối cảnh dư nợ cho vay tăng mạnh, mặt bằng tỷ lệ bao phủ tiếp tục phản ánh trạng thái củng cố bộ đệm theo lộ trình nhiều kỳ.

Tính trên toàn hệ thống cuối năm 2025, có thể quan sát hai hướng điều chỉnh chính. Một nhóm ngân hàng lựa chọn nâng tỷ lệ dự phòng trên dư nợ để gia cố bộ đệm, ví dụ như OCB, VietABank, Eximbank và PGBank. Ở một số trường hợp, do nhịp biến động nợ xấu và tốc độ tăng trưởng tín dụng khác nhau, mức cải thiện của tỷ lệ bao phủ có thể chưa đồng đều giữa các ngân hàng. Nhóm khác cải thiện tỷ lệ bao phủ chủ yếu thông qua việc giảm nợ xấu. ABBank và Vietcombank là hai ngân hàng đã giảm tỷ lệ nợ xấu, giúp tỷ lệ bao phủ tăng từ 46,21% lên 120,36% và từ 223,31% lên 258,84%, dù tỷ lệ dự phòng trên dư nợ giảm.

BIDV, ở gần ngưỡng 100%, ghi nhận tỷ lệ bao phủ ở mức 99,94% khi tỷ lệ nợ xấu trên dư nợ tăng từ 1,41% lên 1,47% và tỷ lệ dự phòng trên dư nợ giảm từ 1,85% xuống 1,47%. Các ngân hàng như MB, TPBank và VietABank ghi nhận tỷ lệ bao phủ trong khoảng 90–95%, cho thấy chỉ những thay đổi không lớn ở tỷ lệ dự phòng cũng có thể tạo ra khác biệt đáng kể quanh ngưỡng 100%.

Tỷ lệ bao phủ nợ xấu được xác định bởi mối quan hệ giữa tỷ lệ dự phòng trên dư nợ và tỷ lệ nợ xấu trên dư nợ. Với tỷ lệ bao phủ trung bình khoảng 67%, để tiến gần vùng 100% trong điều kiện tỷ lệ nợ xấu giữ nguyên, tỷ lệ dự phòng trên dư nợ của nhóm này cần được củng cố thêm so với mức hiện tại.

Với các ngân hàng ở vùng tỷ lệ bao phủ 50–60% như NCB, Sacombank và VPBank, dữ liệu cho thấy quá trình đưa tỷ lệ bao phủ tiệm cận 100% thường gắn với việc phân bổ thêm trích lập và xử lý nợ xấu qua nhiều kỳ báo cáo.

Bước chuyển mình mới: Tỷ lệ bao phủ nợ xấu trong giai đoạn hậu cơ cấu nợ

Năm 2025 đánh dấu bước chuyển quan trọng khi hệ thống ngân hàng bước ra khỏi “vùng đệm” của chính sách cơ cấu lại thời hạn trả nợ theo Thông tư 02 và Thông tư 06, vốn hết hiệu lực từ ngày 31/12/2024. Trong giai đoạn được hỗ trợ, các tổ chức tín dụng có thể cơ cấu nợ, giữ nguyên nhóm nợ và hoãn trích lập dự phòng, qua đó giúp quá trình ghi nhận nợ xấu được điều tiết phù hợp với mục tiêu hỗ trợ nền kinh tế. Kể từ ngày 01/01/2025, toàn bộ khoản vay quá hạn quay trở lại quy trình phân loại thông thường theo Thông tư 11, khiến việc phản ánh nợ xấu nội bảng tại nhiều ngân hàng trở nên đầy đủ và sát thực hơn theo chuẩn phân loại.

Sau mốc thời gian này, các khoản vay từng được cơ cấu dần phản ánh rõ hơn chất lượng thực tế của khách hàng. Mức độ phục hồi của doanh nghiệp, hộ gia đình và từng phân khúc tín dụng - từ tiêu dùng, bất động sản, đến các doanh nghiệp nhỏ và vừa (SME) hay các lĩnh vực có rủi ro cao - tạo ra nhịp “hiện hình” nợ xấu không đồng nhất giữa các ngân hàng. Cách thức xử lý nợ xấu cũng đa dạng, khi có ngân hàng xử lý tập trung trong một kỳ, trong khi những nơi khác phân bổ theo lộ trình nhiều năm, qua đó hình thành khác biệt đáng kể về diễn biến chỉ tiêu giữa các tổ chức.

Trong bối cảnh đó, việc đánh giá tỷ lệ bao phủ nợ xấu cần được đặt song song với các chỉ tiêu như tỷ lệ nợ xấu trên dư nợ cho vay, tỷ lệ dự phòng trên dư nợ và tỷ lệ trích lập trong kỳ. Khi nợ xấu tăng nhanh hơn tốc độ bổ sung dự phòng trong kỳ, tỷ lệ bao phủ có thể điều chỉnh giảm dù chi phí dự phòng vẫn gia tăng. Ngược lại, nếu ngân hàng kiểm soát và kéo giảm được nợ xấu, tỷ lệ bao phủ có thể cải thiện ngay cả khi tỷ lệ dự phòng trên dư nợ giữ nguyên hoặc thấp hơn.

Ở những ngân hàng có tỷ lệ trích lập cao nhưng tỷ lệ bao phủ còn ở mức khiêm tốn, dữ liệu thường phản ánh điểm xuất phát dự phòng chưa dày trên một quy mô nợ xấu tương đối lớn. Điều này, cùng với tăng trưởng dư nợ cho vay, khiến việc đưa tỷ lệ bao phủ lên mức tương ứng với quy mô nợ xấu thường là quá trình cần thêm thời gian và nhiều kỳ tài chính.

Các số liệu cũng cho thấy tỷ lệ bao phủ nợ xấu không tăng tuyến tính theo tỷ lệ trích lập dự phòng. Khi nợ xấu ở vùng cao, việc nâng tỷ lệ bao phủ từ 50% lên 70% đòi hỏi lượng dự phòng tuyệt đối lớn hơn nhiều so với việc nâng từ 120% lên 140% ở các ngân hàng có nợ xấu thấp. Quy mô dư nợ, tốc độ tăng trưởng tín dụng và cơ cấu danh mục cho vay khác nhau cũng khiến mỗi điểm phần trăm dự phòng mang ý nghĩa khác nhau giữa các tổ chức.

Trong điều kiện chính sách cơ cấu nợ đã kết thúc, các yếu tố trên góp phần tạo ra độ phân tán lớn trong tỷ lệ bao phủ nợ xấu, phản ánh khác biệt về mức độ trích lập, nhịp xử lý nợ và tốc độ tăng trưởng tín dụng phù hợp với chiến lược quản trị rủi ro của từng ngân hàng.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận