Novaland (NVL) chuyển đổi trái phiếu thành cổ phiếu giúp giảm áp lực nợ, nhưng đồng thời cũng tác động rất lớn tới nhà đầu tư.

CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland – mã chứng khoán NVL) vừa thông qua việc tăng vốn điều lệ sau khi hoàn tất phát hành cổ phiếu nhằm chuyển đổi trái phiếu chuyển đổi, trong bối cảnh doanh nghiệp đang đẩy mạnh quá trình tái cấu trúc tài chính.

Trước đó, Novaland đã phát hành thành công gần 20,8 triệu cổ phiếu để chuyển đổi một phần trái phiếu quốc tế trị giá 335 triệu USD.

Theo công bố, đợt chuyển đổi này có sự tham gia của bốn nhà đầu tư nước ngoài, mang 133 trái phiếu với tổng giá trị 747 tỷ đồng để hoán đổi sang cổ phiếu.

Tỷ lệ chuyển đổi được xác định ở mức một trái phiếu đổi lấy 156.018 cổ phiếu, tương ứng giá chuyển đổi 36.000 đồng/cổ phiếu. Đây là mức giá đã được thống nhất với trái chủ trong phương án tái cấu trúc và phù hợp với các điều khoản phát hành trái phiếu trước đó.

Sau giao dịch này, vốn điều lệ của Novaland tăng từ 22.112 tỷ đồng lên hơn 22.320 tỷ đồng.

Những tác động từ việc Novaland chuyển đổi trái phiếu thành cổ phiếu

Novaland là một trong những doanh nghiệp bất động sản được thị trường quan tâm nhiều nhất, gắn với các dự án quy mô lớn như Aqua City. Tuy nhiên, song hành với quy mô đó là gánh nặng nợ vay rất lớn.

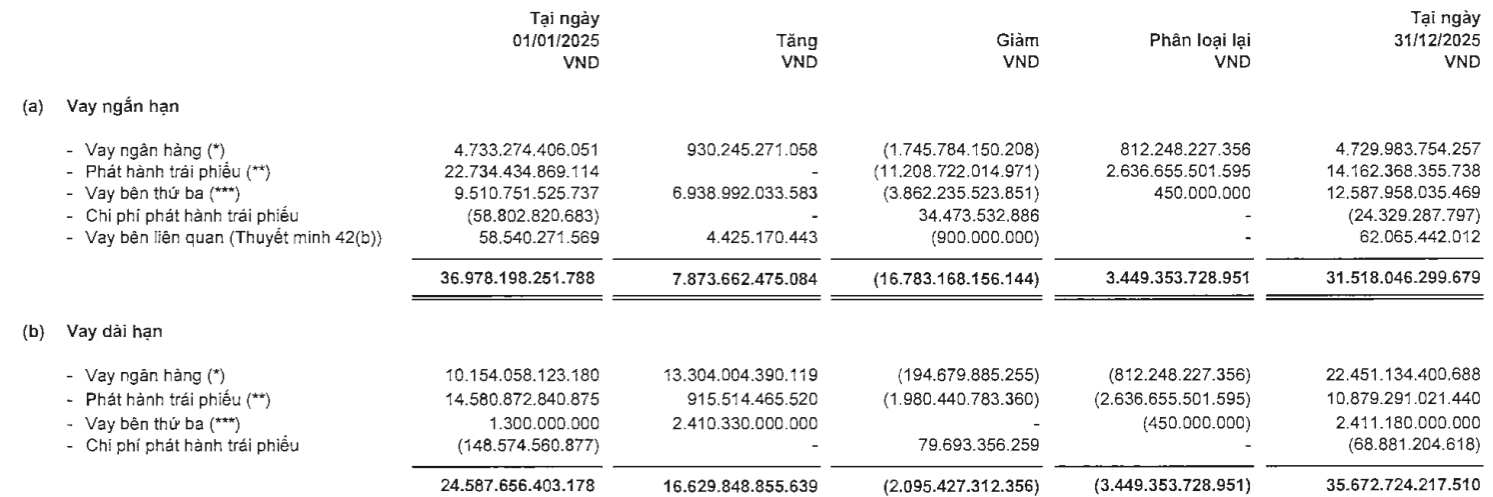

Tính đến cuối năm 2025, tổng dư nợ vay tài chính của doanh nghiệp đã vượt 67.000 tỷ đồng. Trong kỳ, cơ cấu nợ có sự dịch chuyển đáng chú ý khi nợ vay ngắn hạn giảm xuống còn 31.518 tỷ đồng, trong khi nợ vay dài hạn tăng mạnh lên 35.672 tỷ đồng. Tổng dư nợ tài chính theo đó đạt hơn 67.190 tỷ đồng, tăng hơn 5.600 tỷ đồng so với đầu năm.

Trong khi nợ vay tiếp tục phình to, lượng tiền và tương đương tiền của Novaland lại ở mức khá khiêm tốn. Cuối năm 2025, doanh nghiệp chỉ còn gần 4.500 tỷ đồng tiền mặt và tiền gửi, bao gồm tiền tại quỹ, tiền gửi không kỳ hạn và khoảng 54 tỷ đồng tiền gửi có kỳ hạn. So với quy mô nợ hơn 67.000 tỷ đồng, lượng tiền này cho thấy áp lực thanh khoản của Novaland vẫn rất lớn.

Trong bối cảnh đó, việc phát hành cổ phiếu để chuyển đổi nợ trái phiếu được xem là một động thái nhằm “mua thêm thời gian” cho doanh nghiệp.

Thứ nhất, với doanh nghiệp

Về bản chất, chuyển đổi trái phiếu thành cổ phiếu giúp Novaland giảm bớt nợ phải trả trên bảng cân đối kế toán, đồng thời làm tăng vốn chủ sở hữu và kéo hệ số đòn bẩy tài chính xuống thấp hơn.

Một lợi ích khác là doanh nghiệp giảm được áp lực chi trả lãi vay trong ngắn hạn, từ đó phần nào cải thiện dòng tiền hoạt động.

Tuy nhiên, tăng vốn điều lệ trong trường hợp này không đồng nghĩa với việc dòng tiền thực sự chảy vào doanh nghiệp. Đây chủ yếu là quá trình chuyển nợ thành vốn, giúp bảng cân đối tài chính trở nên “dễ thở” hơn về mặt con số, nhưng không làm gia tăng lượng tiền mặt hay sức mạnh tài chính thực chất của Novaland.

Thứ hai, với các trái chủ

Với các trái chủ, việc chấp nhận chuyển đổi cũng đồng nghĩa với một sự thay đổi vai trò: Từ vị thế chủ nợ với kỳ vọng dòng tiền lãi cố định, họ trở thành cổ đông, gắn lợi ích với khả năng phục hồi của doanh nghiệp.

Trong thực tế, quyết định này thường chỉ xảy ra khi trái chủ tin rằng doanh nghiệp vẫn còn cơ hội hồi sinh, hoặc khi họ rơi vào tình thế không còn lựa chọn khả dĩ hơn, đặc biệt trong bối cảnh Novaland và các công ty con liên tục giãn, khất nghĩa vụ nợ.

Thứ ba, với cổ đông hiện hữu

Đối với cổ đông hiện hữu, việc tăng vốn điều lệ dẫn tới pha loãng tỷ lệ sở hữu và tạo áp lực tâm lý ngắn hạn lên giá cổ phiếu, đồng thời ảnh hưởng tới các chỉ tiêu như EPS.

Tuy nhiên, với những cổ đông vẫn lựa chọn đồng hành cùng doanh nghiệp, đây là kịch bản đã được dự liệu trong quá trình tái cấu trúc, trừ khi nhà đầu tư không còn đủ kiên nhẫn và quyết định rút lui.

Thứ tư, tác động tới thị trường

Ở góc độ thị trường, Novaland là doanh nghiệp có lượng cổ đông lớn và thanh khoản cao, nên mọi biến động đều có tác động lan tỏa.

Sau thông tin chuyển đổi, trọng tâm đánh giá của nhà đầu tư không nằm ở việc vốn điều lệ tăng thêm bao nhiêu, mà là dòng tiền thực sự của doanh nghiệp đang ở đâu và khả năng trả nợ trong thời gian tới ra sao.

Là doanh nghiệp sở hữu lượng cổ đông lớn, thanh khoản cao với hàng triệu đến hàng chục triệu cổ phiếu được giao dịch mỗi phiên, mọi biến động của Novaland đều có tác động đáng kể tới diễn biến chung của thị trường.

Trong bối cảnh đó, thông tin liên quan đến việc chuyển đổi nợ và tăng vốn không chỉ dừng lại ở yếu tố kỹ thuật, mà buộc nhà đầu tư phải dành thời gian đánh giá sâu hơn về khả năng hồi phục thực chất của doanh nghiệp. Trọng tâm phân tích nằm ở dòng tiền vận hành, khả năng trả nợ đến hạn, tiến trình tái cấu trúc, năng lực bàn giao và tiêu thụ sản phẩm bất động sản, cũng như các tài sản có thể chuyển nhượng để tạo nguồn tiền trả nợ trong thời gian tới.

Áp lực tài chính tại Novaland

Thực tế cho thấy bài toán dòng tiền của Novaland vẫn rất căng thẳng.

Tổng hàng tồn kho lên tới khoảng 153.000 tỷ đồng, nhưng giá trị bất động sản đã hoàn thiện và sẵn sàng bán chỉ còn gần 8.800 tỷ đồng. Phần lớn tồn kho còn lại là các dự án đang xây dựng dở dang, bao gồm chi phí đất đai, tư vấn, xây dựng và hạ tầng.

Các khoản phải thu ngắn hạn ở mức hơn 47.300 tỷ đồng, song chủ yếu là phải thu từ bên thứ ba và các khoản đầu tư theo tiến độ, chưa thể nhanh chóng chuyển hóa thành tiền mặt.

Trong năm 2025, Novaland đã đẩy mạnh bán bớt các công ty con để thu về khoảng 6.300 tỷ đồng, trong đó có cả doanh nghiệp sở hữu dự án trọng yếu Aqua City. Động thái này diễn ra khi doanh nghiệp từng lên tiếp khẳng định việc sẽ rót tiếp hàng chục nghìn tỷ đồng vào dự án.

Đáng chú ý hơn, trong bối cảnh áp lực nợ nần vẫn rất lớn, việc Địa ốc Ngân Hiệp (công ty con) mang hàng nghìn tỷ đồng đi đầu tư vào Seaprodex – một doanh nghiệp ngành thủy sản – tiếp tục đặt ra dấu hỏi về chiến lược sử dụng vốn của Novaland.

Nhìn lại toàn bộ bức tranh tài chính, Novaland đang phải xử lý khối nợ lớn trong khi dư địa nguồn tiền phục vụ trả nợ còn hạn chế. Sự chênh lệch giữa quy mô nghĩa vụ tài chính và dòng tiền tạo ra từ hoạt động kinh doanh chính là câu trả lời cốt lõi cho cách thị trường và nhà đầu tư nhìn nhận khả năng hồi phục của doanh nghiệp ở thời điểm này.

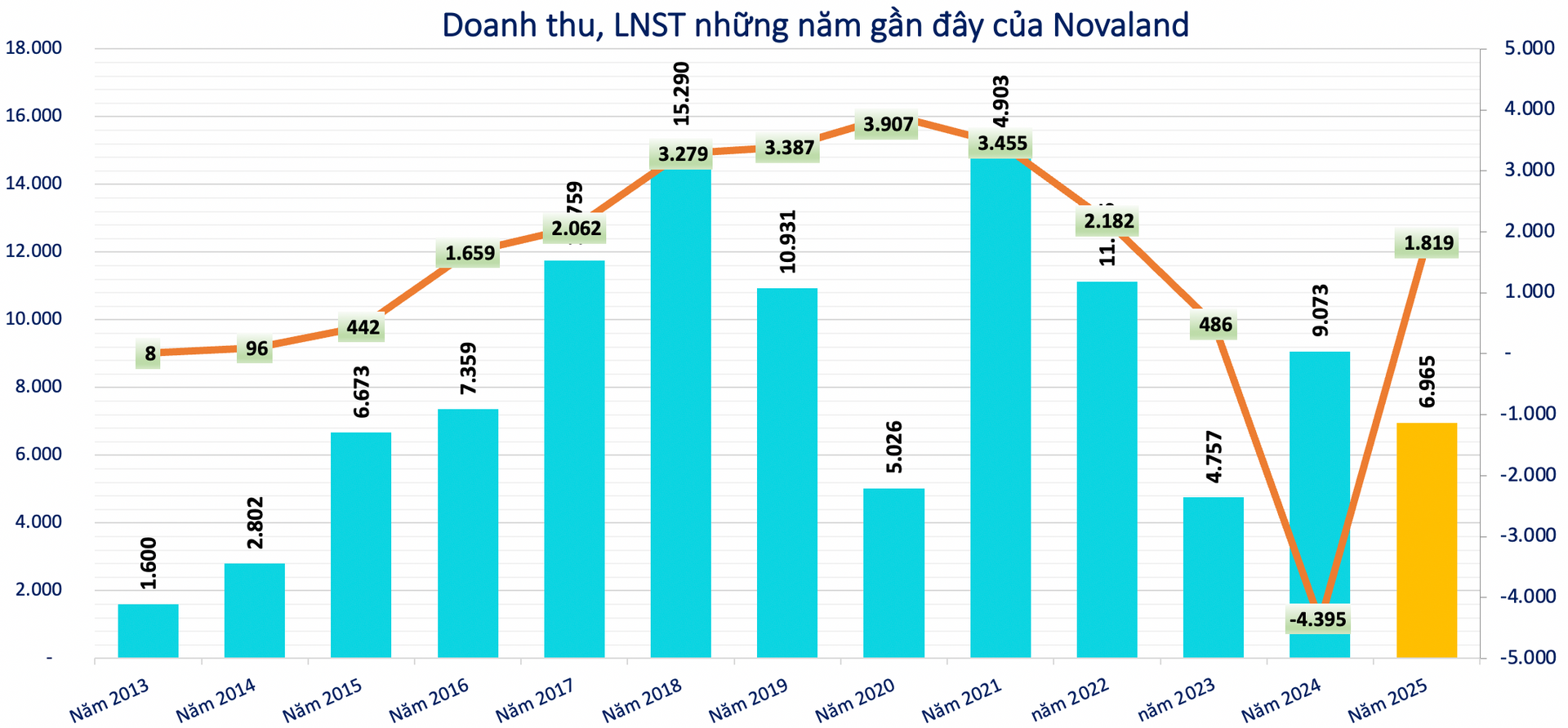

Về kết quả kinh doanh, năm 2025 Novaland ghi nhận doanh thu đạt 6.965 tỷ đồng, giảm 23% so với năm trước. Lợi nhuận sau thuế đạt hơn 1.818 tỷ đồng, cải thiện đáng kể so với mức lỗ gần 4.400 tỷ đồng của năm 2024.

Tuy nhiên, sự cải thiện này chủ yếu đến từ các khoản thu tài chính, lợi nhuận khác và hoàn nhập nghĩa vụ tiền thuê đất tại dự án Lakeview City, thay vì từ hoạt động bán hàng cốt lõi.

Nhìn tổng thể, gánh nặng nợ vay lớn trong khi nguồn tiền thực để trả nợ còn hạn chế cho thấy việc chuyển đổi nợ thành vốn chỉ giúp Novaland kéo dài thời gian xử lý khó khăn, chứ chưa giải quyết tận gốc bài toán dòng tiền.

Đây cũng chính là yếu tố then chốt quyết định cách thị trường và nhà đầu tư đánh giá khả năng hồi sinh của doanh nghiệp trong giai đoạn tới.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận