Sau tín hiệu tái vận hành đầu tiên, bài toán giảm áp lực nợ vẫn là điều tiên quyết để “người ốm” Pomina (POM) có thể hồi phục thực sự.

Cổ phiếu POM tăng trần trở lại sau cú rơi 50%

Trong phiên giao dịch duy nhất trong tuần (thứ Sáu), cổ phiếu POM của Thép Pomina bất ngờ được kéo tăng kịch trần lên 4.300 đồng/cp với thanh khoản gần 4,7 triệu đơn vị. Đây cũng là phiên tăng trần đầu tiên của mã này sau nhịp lao dốc hơn 50% so với vùng giá cuối tháng 1/2026.

Diễn biến trên xuất hiện trong bối cảnh Pomina bắt đầu ghi nhận những tín hiệu tái vận hành đầu tiên sau hơn nửa năm hợp tác với VinMetal - đơn vị thuộc hệ sinh thái Vingroup hoạt động trong lĩnh vực thép.

Cuối tháng 11/2025, Vingroup thông qua VinMetal công bố kế hoạch hỗ trợ Pomina vốn lưu động với lãi suất 0% trong tối đa 2 năm. Đồng thời, Pomina cũng được ưu tiên tham gia cung ứng thép cho các dự án thuộc hệ sinh thái như VinFast, Vinhomes hay VinSpeed.

Đây được xem là thông tin đáng chú ý nhất của doanh nghiệp từng nằm trong nhóm đầu ngành thép Việt Nam suốt hơn một thập kỷ qua. Tuy nhiên, sau nhiều năm khó khăn, quá trình “đại phẫu” của Pomina vẫn chưa thể diễn ra trong thời gian ngắn.

Doanh nghiệp vừa khép lại năm thứ tư liên tiếp thua lỗ (2022-2025), với khoản lỗ lũy kế xấp xỉ 3.500 tỷ đồng, kéo vốn chủ sở hữu sang trạng thái âm. Trong khi đó, áp lực tài chính vẫn ở mức rất lớn khi tổng nợ phải trả cuối năm 2025 lên tới khoảng 9.500 tỷ đồng, trong đó gần 6.000 tỷ là nợ vay tài chính.

Ở chiều ngược lại, lượng tiền và tiền gửi ngân hàng chỉ còn khoảng 29 tỷ đồng. Đáng chú ý, hơn một nửa tổng tài sản của Pomina hiện nằm tại dự án lò cao ở Vũng Tàu - dự án đã kéo dài nhiều năm nhưng chưa thể vận hành hiệu quả. Riêng chi phí đầu tư vào dự án này đã vượt 5.700 tỷ đồng.

Xuất hiện cuộc “tiểu phẫu” đầu tiên

Dù vậy, báo cáo tài chính quý I/2026 cho thấy Pomina bắt đầu xuất hiện một cuộc “tiểu phẫu” đầu tiên, không đến từ lợi nhuận mà từ việc dòng vốn đang quay trở lại hoạt động sản xuất.

Trong quý đầu năm, doanh thu doanh nghiệp chỉ đạt 466 tỷ đồng, giảm mạnh so với mức 1.029 tỷ đồng cùng kỳ năm trước. Chi phí lãi vay cao tiếp tục khiến Pomina lỗ thêm 179 tỷ đồng.

Tuy nhiên, trái ngược với diễn biến doanh thu, hoạt động sản xuất bắt đầu cho thấy dấu hiệu hồi phục. Giá trị hàng tồn kho cuối quý đã tăng gấp đôi lên gần 750 tỷ đồng. Đáng chú ý, phần tăng chủ yếu đến từ nguyên vật liệu và thành phẩm thép xây dựng. Trong đó, nguyên vật liệu tăng khoảng 160 tỷ đồng, còn thành phẩm thép xây dựng tăng hơn 210 tỷ đồng.

Diễn biến này cho thấy chu kỳ sản xuất của Pomina đang dần vận hành trở lại với sự luân chuyển rõ hơn giữa nguyên liệu đầu vào và sản phẩm đầu ra.

Song song với đó, công ty cũng phát sinh nhiều khoản trả trước cho các nhà cung cấp thép và nguyên liệu như Thép Hòa Phát Hải Dương, VAS Nghi Sơn hay Nansei Steel với tổng giá trị hàng trăm tỷ đồng. Trong bối cảnh thanh khoản còn khó khăn, việc chấp nhận trả trước có thể là cách Pomina củng cố niềm tin với đối tác và đảm bảo nguồn cung phục vụ sản xuất.

Ở chiều ngược lại, doanh nghiệp cũng ưu tiên bán hàng thu tiền nhanh để hạn chế áp lực dòng tiền. Báo cáo lưu chuyển tiền tệ cho thấy dòng tiền thu từ bán hàng đạt 471 tỷ đồng, gần tương đương toàn bộ doanh thu trong kỳ.

Vai trò của VinMetal bắt đầu xuất hiện

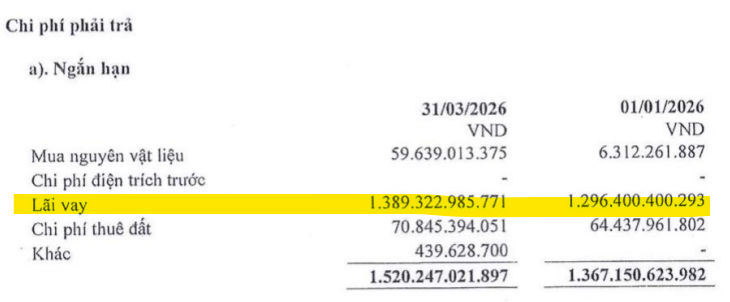

Một điểm đáng chú ý khác nằm ở vai trò của VinMetal trong quá trình tái vận hành của Pomina. Theo báo cáo tài chính, các khoản phải trả liên quan đến VinMetal đã lên khoảng 770 tỷ đồng, trong khi dòng tiền vay mới phát sinh chỉ khoảng 132 tỷ đồng và chi phí lãi vay gần như không thay đổi.

Đáng chú ý hơn, dù bổ sung lượng lớn nguyên vật liệu tồn kho và phát sinh hơn 400 tỷ đồng trả trước cho người bán, Pomina chỉ ghi nhận khoảng 265 tỷ đồng chi trả cho nhà cung cấp trên dòng tiền.

Diễn biến này cho thấy một phần dòng vốn phục vụ sản xuất có thể không đi trực tiếp qua dòng tiền mặt của Pomina. Một giả thuyết hợp lý là VinMetal đang tham gia vào chuỗi cung ứng theo hình thức thanh toán hoặc bảo lãnh thanh toán cho các đơn hàng nguyên liệu, sau đó ghi nhận lại dưới dạng công nợ phải trả.

Ở đầu ra, vai trò của VinMetal cũng bắt đầu xuất hiện thông qua khoản “phải thu khác” hơn 200 tỷ đồng (quy mô tương đương lượng tồn kho thành phẩm thép xây dựng cuối quý). Điều này cho thấy khả năng tồn tại các thỏa thuận thương mại hoặc cam kết tiêu thụ sản phẩm trong tương lai.

Việc VinMetal xuất hiện ở cả hai đầu chuỗi vận hành cho thấy quá trình hợp tác với Pomina đang được triển khai theo hướng tương đối thận trọng. Trong mô hình này, Pomina dường như đang từng bước quay trở lại hoạt động cốt lõi là sản xuất thép xây dựng.

Dù vậy, áp lực tài chính với Pomina vẫn rất lớn. Tính đến cuối quý I/2026, có ít nhất 60 triệu cổ phiếu POM - tương đương 21,54% vốn điều lệ - đang được cổ đông lớn dùng làm tài sản thế chấp tại ngân hàng, trong bối cảnh doanh nghiệp vẫn gánh lượng nợ vay cao và dự án lò cao nghìn tỷ chưa thể phát huy hiệu quả.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận