Những kỳ vọng từ sự "tương trợ" của Vingroup trước mắt đang giúp cổ phiếu POM (Pomina) trải qua chuỗi thăng hoa chưa từng có trong lịch sử song đang khiến không ít nhà đầu tư bỏ qua thực tế rằng nội tại doanh nghiệp thép này đang rất khó khăn.

"Tiền lớn" vẫn chưa về Pomina

Cuối tháng 11/2025, Tập đoàn Vingroup (VIC) thông qua công ty con là VinMetal (mảng thép) thông báo sẽ hỗ trợ CTCP Thép Pomina (mã POM) về vốn lưu động với lãi suất 0% trong thời hạn tối đa 2 năm. Nguồn vốn ưu đãi này được kỳ vọng giúp Pomina cải thiện dòng tiền, khôi phục chuỗi cung ứng, duy trì hoạt động sản xuất và từng bước cải thiện các chỉ số tài chính.

Song song đó, Vingroup cho biết sẽ ưu tiên lựa chọn Pomina làm nhà cung cấp cho các dự án trong hệ sinh thái như VinFast, Vinhomes, VinSpeed…

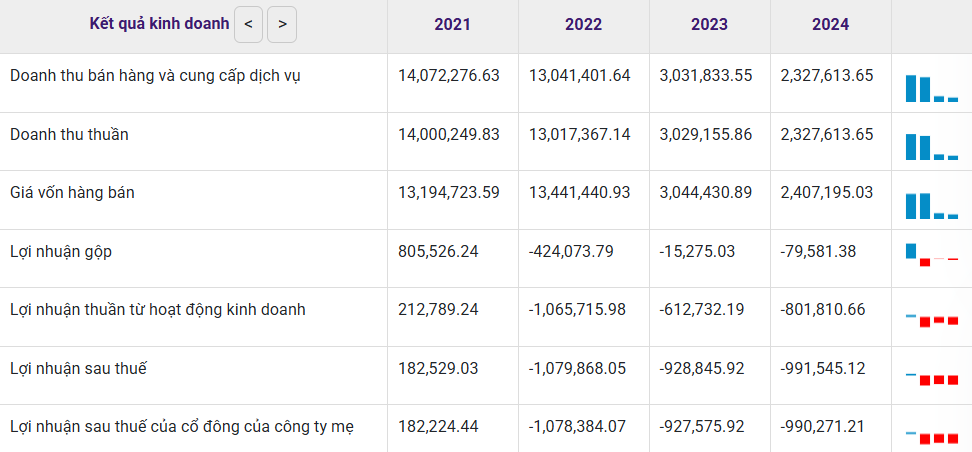

Tuy nhiên, theo báo cáo tài chính mới nhất, Pomina hiện vẫn chưa ghi nhận các khoản vay từ Vingroup. Cam kết dài hạn song chưa thể giúp hiện thực hóa triển vọng kinh doanh ngắn hạn khiến Pomina tiếp tục có thêm một năm lỗ khủng 838 tỷ đồng.

Một doanh nghiệp thép từng ghi nhận hơn 14.000 tỷ đồng doanh thu và 182 tỷ đồng lợi nhuận trong năm 2021 đã liên tục chứng kiến kết quả kinh doanh lao dốc trong 4 năm qua. Thậm chí, con số 2.180 tỷ đồng doanh thu của năm 2025 là mức thấp kỷ lục trong 20 năm gần nhất.

Đến cuối năm, nhiều chỉ số tài chính của Pomina tiếp tục ghi nhận mức đáng báo động. Bên cạnh khoản lỗ lũy kế 3.485 tỷ đồng sau 4 năm liên tiếp còn có:

- Vốn chủ sở hữu chuyển âm 623 tỷ đồng trong khi nợ phải trả lên tới 9.500 tỷ;

- Tài sản giảm 10% YTD còn dưới 8.900 tỷ;

- Tiền gửi còn 29 tỷ đồng trong khi nợ vay gần 6.000 tỷ;

- Chi phí lãi vay chịu vào kết quả kinh doanh tăng lên mức 674 tỷ đồng trong khi tiền lãi vay thực tế đã trả chỉ là 66,6 tỷ - giảm gần 50% so với năm trước đó;

- Dòng tiền thuần năm 2025 chuyển âm gần 30 tỷ đồng;

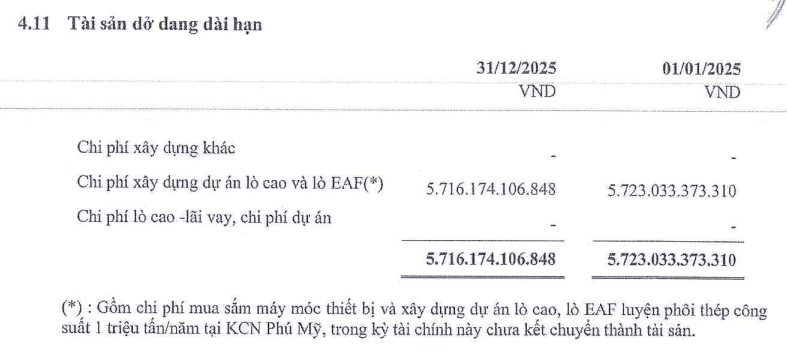

- Chi phí xây dựng cơ bản dở dang dài hạn vẫn chiếm quá nửa tài sản (hơn 5.700 tỷ đồng), phần lớn đến từ dự án lò EAF luyện phôi thép công suất 1 triệu tấn/năm tại Khu công nghiệp Phú Mỹ (Bà Rịa - Vũng Tàu cũ).

Điểm cộng hiếm hoi là việc giảm mạnh giá trị các khoản phải thu ngắn hạn và hàng tồn kho, còn lần lượt 763 tỷ và 384 tỷ đồng.

Kỳ vọng trung dài hạn

Những kỳ vọng từ sự tương trợ của Vingroup trước mắt đang giúp cổ phiếu POM trải qua chuỗi thăng hoa chưa từng có trong lịch sử giao dịch với 11 phiên tăng trần liên tiếp (+305%) lên mức 7.900 đồng/cp (phiên 23/1/2026), đi kèm trạng thái liên tục dư mua giá trần hàng triệu đơn vị/phiên. Sự điều chỉnh chỉ bắt đầu xuất hiện khi công ty phát hành báo cáo tài chính kém khả quan, khiến giá điều chỉnh 6,3% trong phiên cuối tháng 1.

Thoạt nhìn, nhịp tăng này không chỉ phản ánh tâm lý kỳ vọng mà còn giúp Pomina duy trì tài sản đảm bảo cho một số khoản vay tại ngân hàng trong điều kiện công ty hoặc ban lãnh đạo dùng chính cổ phiếu POM để thế chấp.

Về trung dài hạn, với tham vọng tham gia sâu vào chuỗi hạ tầng, công nghiệp đường sắt và đẩy mạnh hàng loạt dự án bất động sản, việc nhóm Vin xuất hiện ở Pomina với vai trò đối tác hỗ trợ tài chính và bao tiêu đầu ra nằm trong tính toán đường dài của VinMetal nói riêng và Vingroup nói chung.

Từ góc độ chiến lược, sự hợp tác giữa VinMetal và Pomina mang tính “đi nhanh và đi xa” như cách nhiều người trong ngành mô tả. Vingroup đang theo đuổi loạt dự án quy mô lớn như Vinhomes Cần Giờ, nhà máy điện khí LNG Hải Phòng, tuyến metro TP. HCM - Cần Giờ… hay đường sắt tốc độ cao Bắc - Nam, nên nhu cầu thép đầu vào rất lớn. Hỗ trợ Pomina không chỉ giúp VinMetal có thêm nguồn cung gián tiếp trong giai đoạn nhà máy Vũng Áng chưa hoàn tất, mà còn gia tăng tính chủ động cho kế hoạch mở rộng của tập đoàn.

Cần lưu ý, trong cơ cấu hơn 9.000 tỷ đồng tài sản của Pomina, riêng khoản chi phí xây dựng cơ bản dở dang đã lên tới 5.724 tỷ đồng. Khoản này chủ yếu dành cho dự án lò cao và lò EAF tại Khu công nghiệp Phú Mỹ, công suất 1 triệu tấn thép/năm. Nếu dự án này có thể đưa vào vận hành, nguồn cung bổ sung cho VinMetal và các dự án của Vingroup có thể vượt xa mức 5 triệu tấn/năm của tổ hợp Vũng Áng.

Thỏa thuận hợp tác giữa một doanh nghiệp đang gặp khó và một tập đoàn tư nhân lớn không làm Pomina biến mất khỏi bản đồ ngành thép, mà có thể tạo ra sự cộng hưởng: Pomina có cơ hội tái cơ cấu và phục hồi, còn VinMetal sớm củng cố hệ sinh thái cung ứng để phục vụ chiến lược mở rộng quy mô. Đây được xem là một dạng “chi phối mềm”, nơi lợi ích của hai bên có thể song hành trong những năm tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận