PV Power (POW) ghi nhận doanh thu quý I/2026 tăng 47% so với cùng kỳ, sau khi cụm dự án điện khí LNG Nhơn Trạch 3 và 4 đi vào vận hành và đóng góp đáng kể vào sản lượng.

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HoSE: POW) vừa công bố kết quả kinh doanh sơ bộ quý I/2026 với tổng sản lượng điện ước đạt 5.644 triệu kWh, vượt 17% kế hoạch và tăng 18% so với cùng kỳ.

Đóng góp sản lượng điện lớn nhất là Nhà máy Nhiệt điện Vũng Áng 1 với 1.866 triệu kWh, tăng 6% so với cùng kỳ và vượt gần 19% kế hoạch. Kế đến, Nhà máy điện Cà Mau 1 và 2 đóng góp 1.325 triệu kWh.

Các nhà máy điện Nhơn Trạch 1 và 2 cũng gia tăng đáng kể đóng góp trong quý I, với sản lượng lần lượt đạt 297 triệu kWh (+156% YoY) và 945 triệu kWh (+61% YoY).

Đáng chú ý, cụm nhà máy Nhơn Trạch 3 và 4 – dự án điện khí LNG đầu tiên của Việt Nam sau khi vận hành thương mại vào cuối năm 2025 đã nhanh chóng phát huy hiệu quả, đóng góp 874 triệu kWh vào tổng sản lượng điện quý I của PV Power.

Được biết, dự án gồm hai nhà máy với tổng công suất thiết kế 1.624 MW, dự kiến cung cấp khoảng 9–12 tỷ kWh điện mỗi năm, với tổng mức đầu tư khoảng 1,4 tỷ USD.

Kết quả, doanh thu toàn Tổng công ty trong quý I/2026 ước đạt 12.281 tỷ đồng, vượt 11% kế hoạch và tăng 47% so với cùng kỳ. Đây cũng là mức doanh thu theo quý cao nhất từ trước đến nay.

Bước sang quý II/2026, PV Power đặt mục tiêu tiếp tục duy trì đà tăng trưởng, với sản lượng điện dự kiến đạt 6.570 triệu kWh và doanh thu 14.887 tỷ đồng.

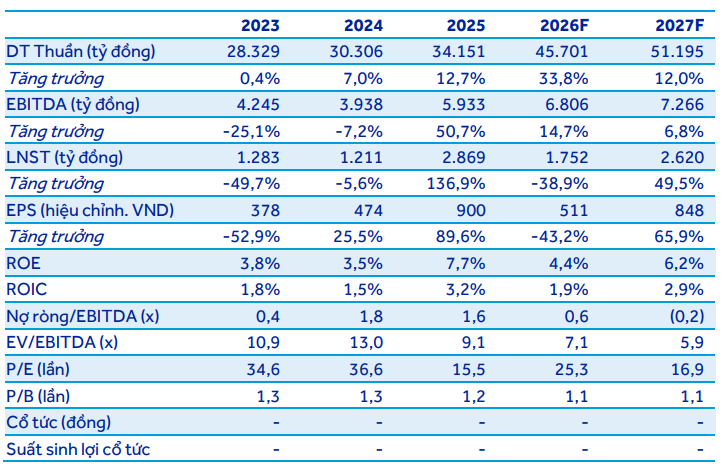

Theo Chứng khoán ACB (ACBS), trong bối cảnh Việt Nam vẫn chịu ảnh hưởng của chu kỳ La Nina từ đầu năm và suy yếu dần về cuối năm, ACBS dự phóng tổng sản lượng điện năm 2026 của POW đạt 21,8 tỷ kWh, tăng 18% so với cùng kỳ. Trong đó, sản lượng từ công ty mẹ (bao gồm các nhà máy Nhơn Trạch 1, Cà Mau 1 và 2, Vũng Áng 1, Nhơn Trạch 3 và 4) ước đạt 17 tỷ kWh, tăng 24%.

Trên cơ sở đó, ACBS dự báo doanh thu năm 2026 đạt 45.701 tỷ đồng, tăng 34% so với năm trước; lợi nhuận sau thuế đạt 1.752 tỷ đồng, giảm 39%. Lợi nhuận sụt giảm chủ yếu do chi phí lãi vay, khấu hao và chi phí quản lý tăng mạnh khi đưa Nhơn Trạch 3 và 4 vào vận hành thương mại, trong khi sản lượng và doanh thu đầu ra chưa ổn định. Ban lãnh đạo doanh nghiệp cũng cho biết trong hai năm đầu vận hành thương mại, Nhơn Trạch 3 và 4 nhiều khả năng sẽ ghi nhận thua lỗ.

Cho năm 2027, ACBS dự phóng tổng sản lượng đạt 23,1 tỷ kWh, tăng 6% so với cùng kỳ, trong bối cảnh chu kỳ El Nino được dự báo quay trở lại từ cuối năm 2026. Trong đó, sản lượng từ công ty mẹ ước đạt 18 tỷ kWh, tăng 7%. ACBS kỳ vọng xu hướng sụt giảm sản lượng thủy điện trong năm 2026 và tiếp tục giảm khoảng 3% trong năm 2027 sẽ được bù đắp bởi sản lượng huy động từ các nhà máy nhiệt điện.

Theo đó, doanh thu năm 2027 được dự báo đạt 51.195 tỷ đồng, tăng 12% so với cùng kỳ; lợi nhuận sau thuế đạt 2.650 tỷ đồng, tăng 50% so với năm trước.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận