VN-Index tăng hơn 40% năm 2025 nhưng nhiều quỹ cổ phiếu vẫn nâng tỷ trọng tiền mặt và rút ròng; dữ liệu FiinGroup cho thấy sự lệch pha giữa hiệu suất thị trường, dòng vốn và chiến lược phân bổ tài sản của các nhóm quỹ.

Dựa trên dữ liệu 77 quỹ cổ phiếu và 25 quỹ trái phiếu với tổng NAV gần 275 nghìn tỷ đồng, FiinGroup ghi nhận năm 2025 là năm các nhóm quỹ đều đạt hiệu suất dương, nhưng mức độ chênh lệch giữa các nhóm sản phẩm khá rộng.

Nhóm quỹ cổ phiếu đạt mức sinh lời bình quân khoảng 18,2% trong năm 2025. Mức này tương đương lợi nhuận trung bình hằng năm của ba năm gần đây và cao hơn mức trung bình năm năm, song vẫn thấp hơn đáng kể so với mức tăng 40,9% của VN-Index.

Theo FiinGroup, diễn biến tăng mạnh của chỉ số trong năm qua tập trung chủ yếu vào một số cổ phiếu vốn hóa lớn thuộc các nhóm như họ Vin và Gelex. Trong khi đó, nhiều quỹ mở cổ phiếu không nắm giữ các mã này hoặc chỉ phân bổ với tỷ trọng hạn chế. Điều này khiến hiệu suất của không ít quỹ thấp hơn đáng kể so với mức tăng chung của thị trường.

Ở nhóm quỹ trái phiếu, mức sinh lời bình quân năm 2025 đạt khoảng 5,4%. Con số này thấp hơn mức bình quân ba năm và năm năm, nhưng gần tương đương lãi suất tiền gửi kỳ hạn 12 tháng tại một số ngân hàng lớn. Trong khi đó, nhóm quỹ cân bằng ghi nhận hiệu suất khoảng 11% trong năm 2025 và duy trì diễn biến tương đối ổn định.

FiinGroup liên hệ kết quả của nhóm quỹ cân bằng với chiến lược phân bổ tài sản linh hoạt giữa cổ phiếu và trái phiếu trong giai đoạn thị trường biến động. Nhờ cơ cấu danh mục đa dạng hơn, nhóm quỹ này giảm được biên độ dao động so với quỹ cổ phiếu thuần, đồng thời vẫn duy trì mức sinh lời dương.

Trong khung thời gian dài hơn, FiinGroup thống kê nhóm quỹ mở cổ phiếu đạt lợi nhuận kép bình quân hằng năm khoảng 20–28% trong 3 năm và 10–17% trong 5 năm. Mức sinh lời này cao hơn so với nhóm quỹ đóng cổ phiếu. Theo FiinGroup, chênh lệch chủ yếu đến từ khả năng tái cơ cấu danh mục linh hoạt hơn của quỹ mở trong giai đoạn thị trường biến động mạnh từ năm 2021 đến 2025.

Ngược lại, nhóm quỹ đóng chịu nhiều ràng buộc hơn về thanh khoản và phạm vi điều chỉnh danh mục. Điều này khiến tốc độ phản ứng với biến động thị trường của nhóm quỹ này chậm hơn so với quỹ mở. Sự khác biệt về cấu trúc vận hành phản ánh rõ vào hiệu suất dài hạn giữa hai nhóm.

Đối với nhóm quỹ trái phiếu, lợi nhuận kép bình quân giai đoạn ba đến năm năm duy trì trong vùng 7–10% mỗi năm. FiinGroup đưa ra so sánh với mặt bằng lãi suất tiền gửi khoảng 5,3% trong cùng giai đoạn. Theo đó, lợi nhuận tích lũy của quỹ trái phiếu nhìn chung cao hơn kênh tiền gửi truyền thống.

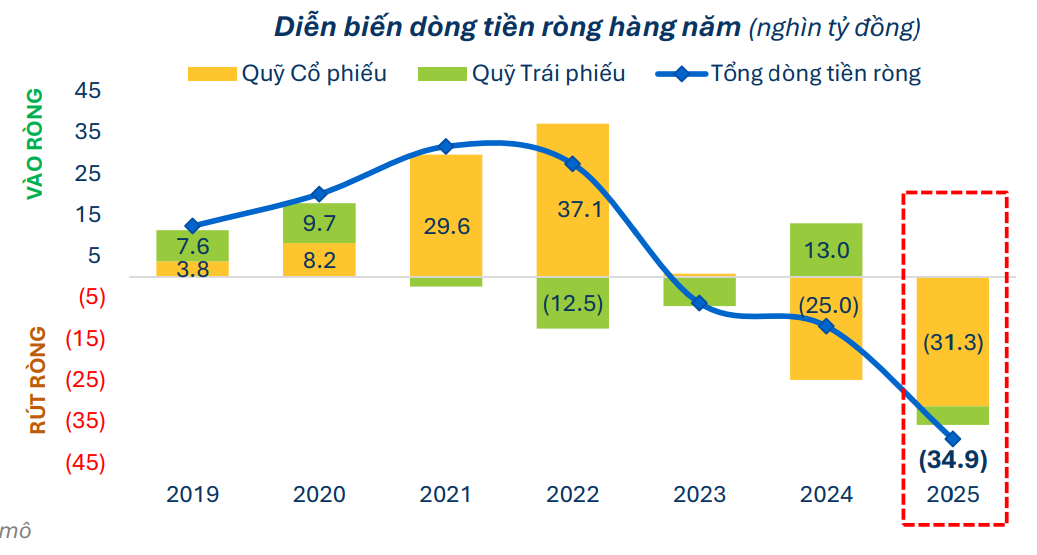

Trái với diễn biến tích cực về hiệu suất, dòng vốn qua kênh quỹ trong năm 2025 lại đi theo chiều rút ròng. FiinGroup ghi nhận nhà đầu tư rút ròng gần 35 nghìn tỷ đồng khỏi các quỹ cổ phiếu và trái phiếu. Quy mô này gấp hơn ba lần so với năm 2024 và đánh dấu năm thứ ba liên tiếp dòng tiền toàn thị trường quỹ ở trạng thái âm.

Áp lực rút vốn tập trung chủ yếu ở nhóm quỹ cổ phiếu với giá trị hơn 31 nghìn tỷ đồng, tăng khoảng 25,2% so với cùng kỳ. Nhóm quỹ trái phiếu chuyển từ trạng thái vào ròng trong năm 2024 sang rút ròng hơn 4,5 nghìn tỷ đồng trong năm 2025. Tính đến ngày 31/12/2025, tổng NAV của hai nhóm quỹ cổ phiếu và trái phiếu vẫn tăng khoảng 8,3% so với năm 2024, bất chấp dòng tiền rút ra.

Riêng nhóm quỹ cổ phiếu, tổng NAV đạt xấp xỉ 256 nghìn tỷ đồng, tăng khoảng 11% so với cuối năm 2024. Tuy nhiên, mức tăng này đi kèm giá trị rút vốn cao trong nhiều năm trở lại đây. Năm 2025 cũng là lần đầu tiên cả ba dòng sản phẩm cổ phiếu gồm quỹ mở, quỹ đóng và quỹ ETF đều ghi nhận rút ròng trong cùng một năm, với tổng giá trị hơn 31 nghìn tỷ đồng.

Trong đó, các quỹ ETF rút ròng hơn 15,7 nghìn tỷ đồng, riêng Fubon FTSE Vietnam ETF chiếm trên 10 nghìn tỷ đồng. Nhóm quỹ đóng ghi nhận rút vốn hơn 10,4 nghìn tỷ đồng, tăng hơn 50% so với năm 2024, chủ yếu tại VEIL với khoảng 6,6 nghìn tỷ đồng và VOF gần 3 nghìn tỷ đồng. Quỹ mở cổ phiếu rút ròng gần 4,9 nghìn tỷ đồng sau năm năm liên tiếp nhận vốn, trong đó K-Vietnam lần đầu tiên ghi nhận rút ròng kể từ khi thành lập với quy mô hơn 2,6 nghìn tỷ đồng trong năm.

Theo FiinGroup, quy mô rút ròng tăng mạnh trong năm 2025 gắn với hoạt động hiện thực hóa lợi nhuận và điều chỉnh phân bổ danh mục của nhà đầu tư. Diễn biến này phản ánh sự thay đổi nhanh của điều kiện thị trường, thay vì xuất phát từ một cú sốc tiêu cực về hiệu suất.

Trong bối cảnh VN-Index tăng mạnh nhưng tập trung vào một số cổ phiếu vốn hóa lớn, dòng vốn qua quỹ được ghi nhận dịch chuyển theo hướng thận trọng hơn.

Trên nền bức tranh đó, FiinGroup ghi nhận diễn biến đáng chú ý trong tháng 12/2025 liên quan đến tỷ trọng tiền tại các quỹ cổ phiếu.

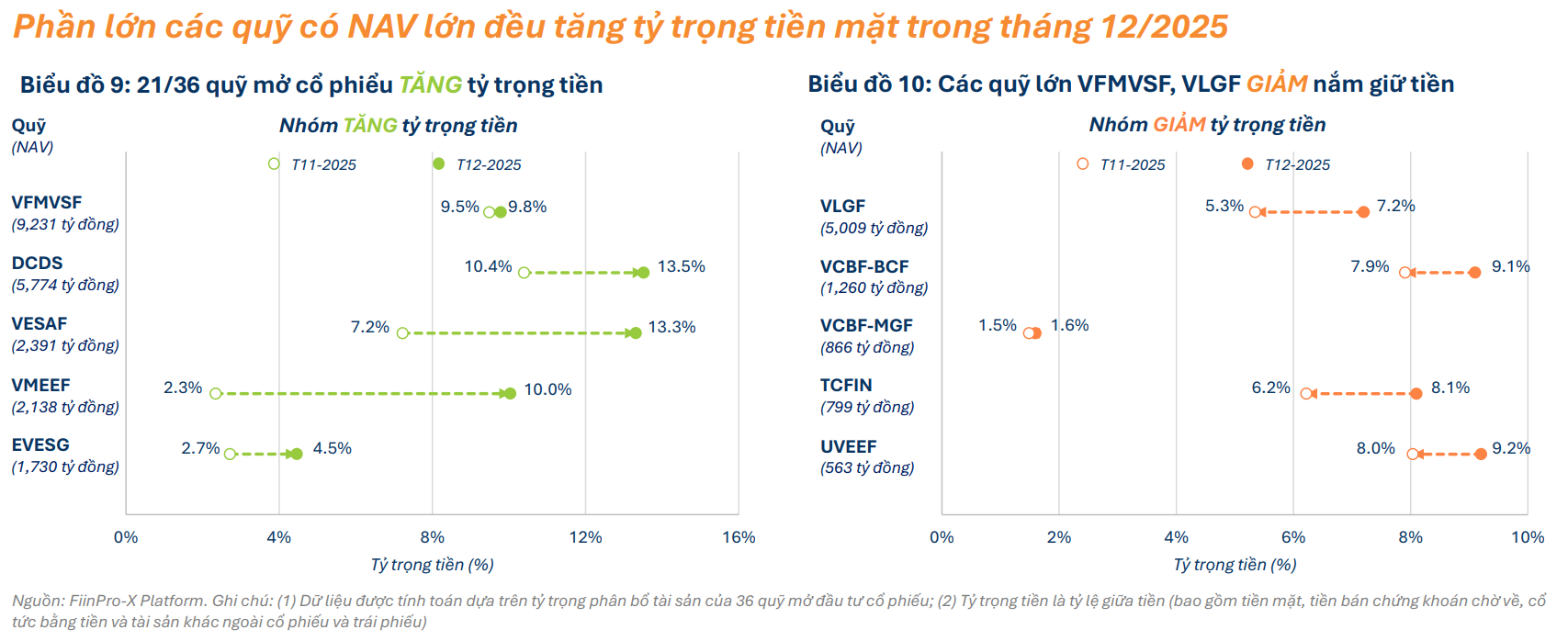

Theo định nghĩa của FiinGroup, tỷ trọng tiền bao gồm tiền mặt, tiền bán chứng khoán chờ về, cổ tức bằng tiền và các tài sản khác ngoài cổ phiếu và trái phiếu trong tổng tài sản quỹ. Trong nhóm 36 quỹ mở cổ phiếu được thống kê, có 21 quỹ tăng tỷ trọng tiền trong tháng 12, so với 13 quỹ trong tháng 11.

Phần lớn các quỹ gia tăng nắm giữ tiền thuộc nhóm có NAV trên 1 nghìn tỷ đồng. VFMVSF với NAV khoảng 9.231 tỷ đồng nâng tỷ lệ tiền từ khoảng 9,5% lên 9,8%. DCDS với quy mô gần 5.774 tỷ đồng tăng tỷ trọng tiền từ 10,4% lên 13,5%, trong khi VESAF tăng mạnh từ khoảng 7,2% lên 13,3% chỉ trong một tháng.

Một số quỹ khác cũng ghi nhận mức tăng đáng kể về tỷ trọng tiền. VMEEF tăng từ khoảng 2,3% lên 10,0%, còn EVESG tăng từ khoảng 2,7% lên 4,5%. Các quỹ như VEOF, SSI-SCA, DCDE và một số quỹ quy mô trung bình khác cũng điều chỉnh tăng tỷ trọng tài sản an toàn với biên độ khác nhau.

FiinGroup lưu ý VFMVSF và VESAF, với tổng NAV hơn 11,6 nghìn tỷ đồng, đều tăng tỷ trọng tiền trong hai tháng liên tiếp là tháng 11 và tháng 12/2025. Diễn biến này cho thấy xu hướng nâng nắm giữ tiền không chỉ xuất hiện ở các quỹ nhỏ mà còn lan sang nhóm quỹ lớn, có ảnh hưởng nhất định đến dòng vốn tổ chức.

Trong khi đó, một số quỹ khác giảm tỷ trọng tiền để duy trì mức giải ngân cổ phiếu cao. VLGF với NAV khoảng 5.009 tỷ đồng hạ tỷ lệ tiền từ 7,2% xuống 5,3%. VCBF-BCF giảm từ 9,1% xuống 7,9%, còn VCBF-MGF duy trì gần như không đổi quanh mức 1,5–1,6%.

TCFIN điều chỉnh tỷ trọng tiền từ 8,1% xuống 6,2%, trong khi UVEEF giảm từ 9,2% xuống 8,0%. Nhóm quỹ này tiếp tục duy trì tỷ lệ cổ phiếu cao hơn so với các quỹ đã nâng mạnh tỷ trọng tiền trong cùng giai đoạn.

Theo FiinGroup, việc nhiều quỹ lớn tăng nắm giữ tiền trong tháng 12/2025 gắn với bối cảnh VN-Index đã trải qua giai đoạn tăng giá kéo dài. Nâng tỷ trọng tiền được xem là một cách quản trị biến động danh mục, đồng thời giúp các quỹ duy trì dự trữ thanh khoản để linh hoạt giải ngân và đáp ứng nhu cầu rút vốn trong bối cảnh dòng tiền rút ròng diễn ra trên diện rộng.

Số liệu cũng cho thấy tỷ trọng tiền giữa các quỹ có độ phân tán đáng kể. Một số quỹ duy trì tỷ lệ tiền trên 10% NAV, trong khi một số quỹ khác giữ quanh mức 5–6% hoặc thấp hơn. Trong thực tế theo dõi quỹ, tỷ trọng tiền mặt thường được đặt cạnh hiệu suất và cấu trúc danh mục như một chỉ báo để quan sát định hướng quản lý của từng quỹ theo từng giai đoạn thị trường.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận