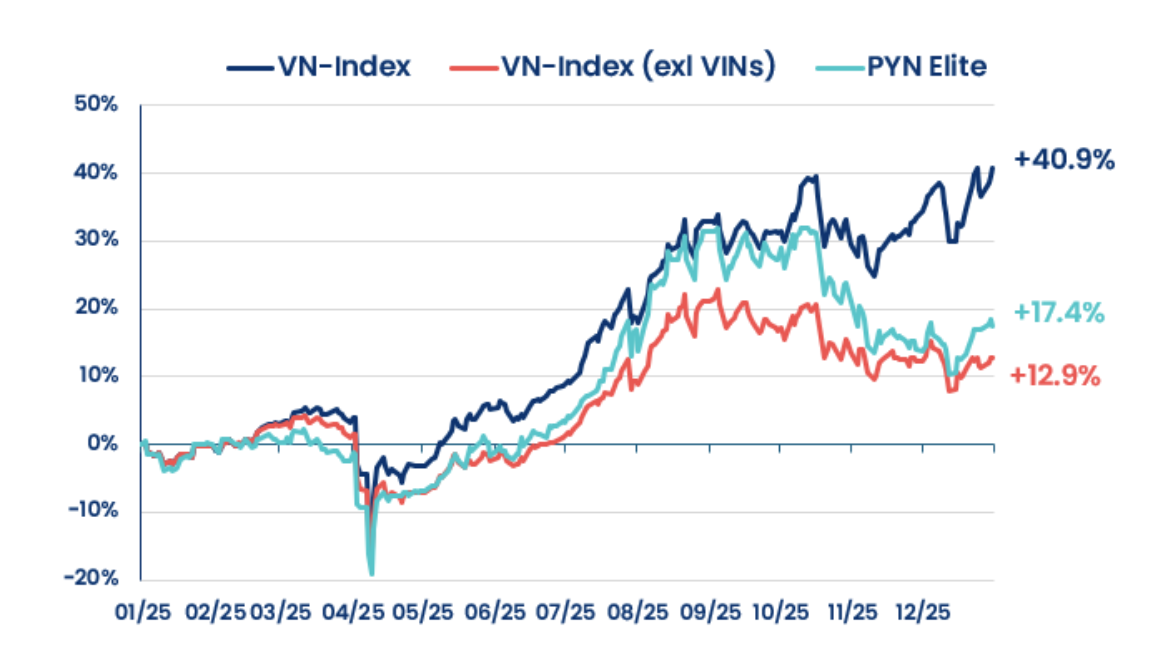

Tính chung cả năm 2025, PYN Elite Fund ghi nhận mức sinh lời hơn 17,38%, thấp hơn đáng kể so với đà tăng hơn 40% của VN-Index.

Trong thư gửi nhà đầu tư mới nhất, PYN Elite Fund cho biết trong tháng 12/2025, quỹ ghi nhận mức tăng 2,9%, chủ yếu nhờ đóng góp từ các khoản đầu tư cốt lõi như HDB và STB.

Tính chung cả năm 2025, PYN Elite đạt mức sinh lời đạt hơn 17,38%, thấp hơn đáng kể so với đà tăng hơn 40% của VN-Index.

Lý giải về sự chênh lệch này, PYN Elite thừa nhận quỹ đã kém hiệu quả hơn chỉ số chung do không tham gia nhóm cổ phiếu Vingroup. Theo quỹ, việc xác định giá trị hợp lý dài hạn của các cổ phiếu này là rất khó, bởi dòng tiền và lợi nhuận ngắn hạn chưa phản ánh đầy đủ các kỳ vọng trong tương lai. Do đó, PYN Elite hiện vẫn chưa xem xét đầu tư vào cổ phiếu VIC.

Ở góc độ dài hạn, PYN Elite tiếp tục duy trì hiệu suất đầu tư ổn định. Trong 10 năm qua, quỹ đạt tỷ suất sinh lời bình quân 9,99%/năm, trong khi mức lợi nhuận trung bình kể từ khi thành lập lên tới 16,23%/năm. Tổng lợi nhuận lũy kế đạt 5.646%, phản ánh hiệu quả đầu tư vượt trội trong suốt vòng đời của quỹ.

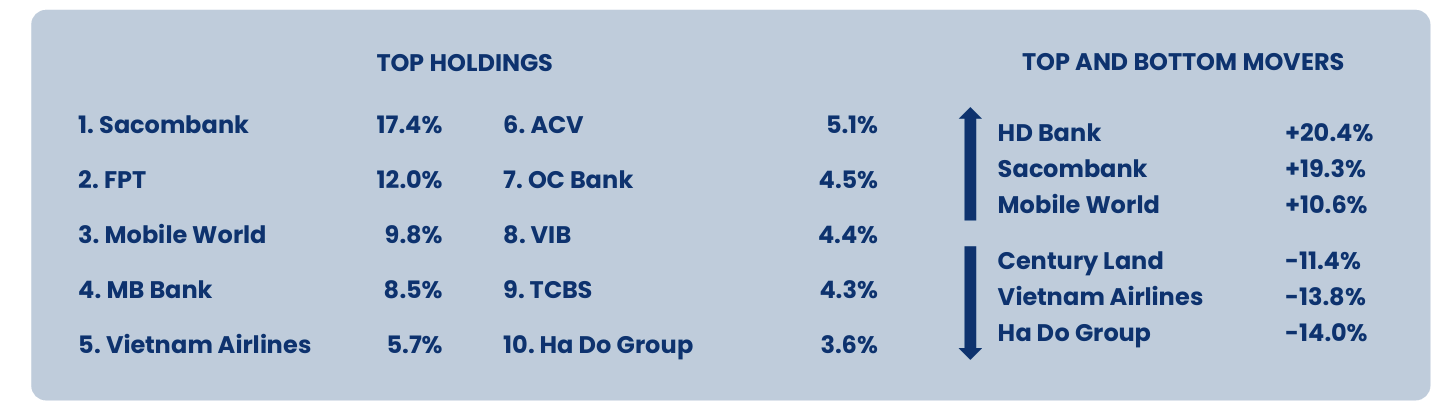

Tại thời điểm cuối năm 2025, quy mô tài sản quản lý (AUM) của PYN Elite đạt 924,7 triệu euro, tương đương hơn 1 tỷ USD. Danh mục đầu tư của quỹ tập trung vào các cổ phiếu vốn hóa lớn, trong đó Sacombank chiếm tỷ trọng cao nhất với 17,4%, tiếp theo là FPT (12%), MWG (9,8%), MBB (8,5%), Vietnam Airlines - HVN (5,7%) và ACV (5,1%)…

Trước đó, PYN Elite Fund đã nâng mục tiêu VN-Index lên 3.200 điểm vào năm 2028. Theo ông Petri Deryng, nhà sáng lập kiêm Giám đốc điều hành quỹ, mục tiêu này được xây dựng trên giả định lợi nhuận của các doanh nghiệp niêm yết tăng trưởng bình quân 18 - 20% mỗi năm trong các năm tới. Với tốc độ tăng trưởng này, ông Deryng cho rằng mức định giá P/E của thị trường vào năm 2028 sẽ đạt khoảng 16 lần, tương đương vùng định giá hợp lý và cao hơn mặt bằng định giá rẻ hiện nay.

Theo đánh giá của PYN Elite, động lực quan trọng nhất cho bước nhảy vọt tiếp theo của thị trường chứng khoán Việt Nam đến từ nền tảng vĩ mô. Mục tiêu tăng trưởng GDP trên 10%/năm trong vòng 10 - 15 năm tới được kỳ vọng sẽ đưa quy mô nền kinh tế cũng như mức sống của người dân lên một mặt bằng cao hơn. Quỹ cho rằng định hướng này không chỉ dừng ở các tuyên bố chính sách, mà đã và đang được hiện thực hóa thông qua các cải cách hành chính mạnh mẽ, qua đó giải phóng nguồn lực lớn cho nền kinh tế.

Bên cạnh đó, PYN Elite đánh giá dư địa tài khóa của Việt Nam vẫn còn đáng kể, với tỷ lệ nợ công có thể tăng lên khoảng 45% GDP. Nguồn lực này đang được ưu tiên cho hàng loạt siêu dự án hạ tầng, nổi bật là đường sắt cao tốc Bắc - Nam. Theo quỹ, đầu tư công không chỉ đóng vai trò lực đỡ cho tăng trưởng trong ngắn hạn, mà còn tạo hiệu ứng lan tỏa, thúc đẩy đầu tư tư nhân và tăng trưởng lợi nhuận doanh nghiệp.

Sự lạc quan của PYN Elite còn đến từ những bước tiến trong quá trình hiện đại hóa thị trường vốn Việt Nam. Việc FTSE nâng hạng Việt Nam lên thị trường mới nổi thứ cấp vào tháng 10 vừa qua được xem là minh chứng rõ nét. Quỹ cũng kỳ vọng MSCI sẽ sớm có động thái tương tự, khi các cải cách quan trọng như hệ thống giao dịch mới, việc loại bỏ yêu cầu ký quỹ trước (prefunding) và triển khai mô hình đối tác bù trừ trung tâm (CCP) được hoàn thiện.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận