Năm 2025, dư nợ cho vay VietinBank tăng 15,7%, thấp hơn ngành nhưng cơ cấu tín dụng cải thiện, góp phần đẩy lợi nhuận tăng gần 37%.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã: CTG) vừa công bố báo cáo tài chính quý IV/2025 và cả năm 2025 với kết quả lợi nhuận tăng mạnh. Theo đó, VietinBank ghi nhận lợi nhuận trước thuế đạt 43.446 tỷ đồng, tăng 36,8% so với năm 2024, chủ yếu nhờ chi phí dự phòng rủi ro tín dụng giảm sâu. Kết quả này phản ánh chiến lược tăng trưởng tín dụng có chọn lọc, trong đó ngân hàng tập trung cơ cấu lại danh mục cho vay và kiểm soát rủi ro.

Tại ngày 31/12/2025, dư nợ cho vay khách hàng của VietinBank đạt 1,99 triệu tỷ đồng, tăng 15,7% so với cuối năm 2024. Mức tăng này thấp hơn tăng trưởng tín dụng toàn hệ thống, khoảng 19,1%, cho thấy ngân hàng duy trì cách tiếp cận thận trọng trong mở rộng tín dụng.

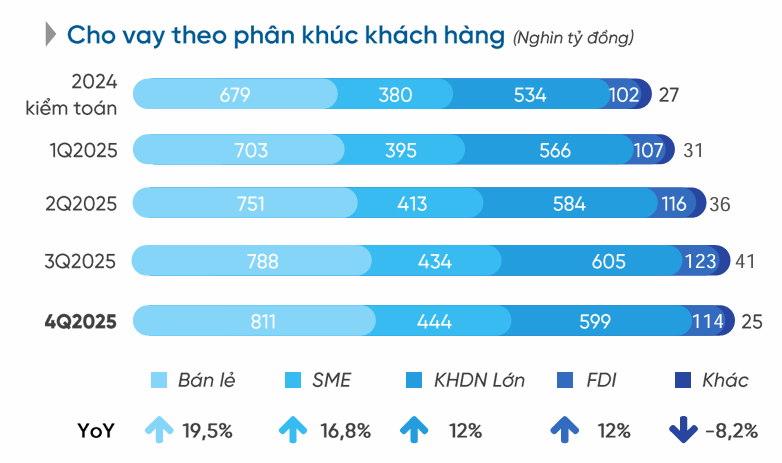

Xét theo cơ cấu, danh mục cho vay của VietinBank có sự phân bổ tương đối cân bằng giữa các phân khúc, song động lực tăng trưởng tập trung rõ vào mảng bán lẻ. Trong năm 2025, dư nợ bán lẻ tăng 19,5%, chiếm hơn 40% tổng dư nợ, là phân khúc tăng trưởng nhanh nhất. Cho vay doanh nghiệp vừa và nhỏ tăng 16,8%, chiếm khoảng 22% tổng dư nợ. Trong khi đó, dư nợ khách hàng doanh nghiệp lớn tăng 12%, chiếm khoảng 30% tổng dư nợ, tiếp tục giữ vai trò trụ cột về quy mô. Cho vay khối doanh nghiệp có vốn đầu tư nước ngoài cũng tăng 12%, chiếm gần 6% tổng dư nợ.

Theo đánh giá của Vietcap, tăng trưởng tín dụng của VietinBank trong năm 2025 chủ yếu đến từ phân khúc bán lẻ và doanh nghiệp vừa và nhỏ. Cơ cấu này giúp hỗ trợ thu nhập lãi thuần trong bối cảnh biên lãi ròng (NIM) chịu áp lực, đồng thời đi kèm với sự cải thiện rõ rệt về chất lượng tài sản.

Phía VietinBank cho biết tín dụng trong năm 2025 tập trung vào các lĩnh vực sản xuất, kinh doanh cốt lõi của nền kinh tế. Dòng vốn chủ yếu được phân bổ vào công nghiệp chế biến, chế tạo; xây dựng và vật liệu xây dựng; kinh doanh bất động sản; nông nghiệp; thực phẩm, đồ uống và thủy sản.

Song song với sự điều chỉnh cơ cấu cho vay, chất lượng tài sản của VietinBank tiếp tục được cải thiện. Tại cuối quý IV/2025, tỷ lệ nợ xấu trên dư nợ cho vay ở mức 1,1%, giảm 0,14 điểm % so với cuối năm 2024. Tỷ lệ bao phủ nợ xấu đạt 158,8%, duy trì ở nhóm cao trong hệ thống ngân hàng.

Theo Vietcap, tỷ lệ nợ nhóm 2 giảm xuống 0,87%, giảm 46 điểm cơ bản so với cùng kỳ, cho thấy rủi ro chuyển nhóm nợ trong các quý tới ở mức thấp. Trong năm 2025, VietinBank đã xử lý khoảng 19.100 tỷ đồng nợ xấu, tương đương gần 1,0% tổng dư nợ gộp.

Chất lượng danh mục cho vay cải thiện là yếu tố then chốt giúp chi phí tín dụng giảm mạnh. Chi phí dự phòng rủi ro tín dụng năm 2025 đạt 17.300 tỷ đồng, giảm 37,3% so với năm trước. Vietcap đánh giá đây là động lực chính giúp lợi nhuận trước thuế của VietinBank tăng trưởng mạnh trong năm qua.

Trong khi đó, NIM năm 2025 đạt 2,62%, giảm 26 điểm cơ bản so với năm 2024 do chi phí huy động tăng. Tuy nhiên, tăng trưởng dư nợ, đặc biệt ở phân khúc bán lẻ và doanh nghiệp vừa và nhỏ, đã giúp thu nhập lãi thuần tăng 6,5%, qua đó bù đắp phần lớn tác động từ NIM suy giảm. Vietcap cho rằng cơ cấu danh mục cho vay hiện tại tạo dư địa để NIM ổn định và cải thiện dần trong trung hạn.

Về kết quả kinh doanh, VietinBank khép lại năm 2025 với tổng thu nhập từ hoạt động kinh doanh đạt 87.295 tỷ đồng, tăng 6,6% so với năm 2024. Thu nhập lãi thuần đạt 66.453 tỷ đồng, tăng 6,5%, trong khi thu nhập ngoài lãi đạt 20.842 tỷ đồng, tăng 6,8%, chủ yếu nhờ thu nhập từ xử lý và thu hồi nợ xấu cải thiện.

Chi phí hoạt động trong năm đạt 26.551 tỷ đồng, tăng 17,7%, kéo tỷ lệ chi phí/thu nhập (CIR) lên 30,4%, cao hơn cùng kỳ. Tuy nhiên, diễn biến tích cực ở chất lượng tài sản giúp chi phí dự phòng rủi ro tín dụng giảm mạnh xuống 17.298 tỷ đồng, giảm 37,3% so với năm 2024.

Nhờ đó, lợi nhuận trước thuế năm 2025 đạt 43.446 tỷ đồng, tăng 36,8% so với năm trước. Riêng quý IV/2025, lợi nhuận trước thuế đạt 13.911 tỷ đồng, tăng 13,6% so với cùng kỳ, đánh dấu mức cao nhất theo quý của ngân hàng. ROE năm 2025 đạt 21,3%, thuộc nhóm cao trong hệ thống ngân hàng.

Minh Thuận - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận