Chứng khoán SHS mới công bố báo cáo chiến lược ngành bất động sản khu công nghiệp, trong đó đánh giá triển vọng trung - dài hạn tiếp tục tích cực nhờ dòng vốn đầu tư nước ngoài (FDI) duy trì xu hướng tăng và nền tảng hạ tầng ngày càng hoàn thiện.

Theo số liệu của Cục Thống kê (Bộ Tài chính), tính đến ngày 31/12/2025, tổng vốn FDI đăng ký vào Việt Nam đạt 38,42 tỷ USD, tăng nhẹ 0,5% so với năm trước. Đáng chú ý, vốn FDI thực hiện ước đạt 27,62 tỷ USD, tăng 9% và xác lập mức cao nhất trong giai đoạn 2021-2025. Điều này cho thấy dòng vốn ngoại không chỉ dừng ở cam kết mà đang được giải ngân ngày càng thực chất.

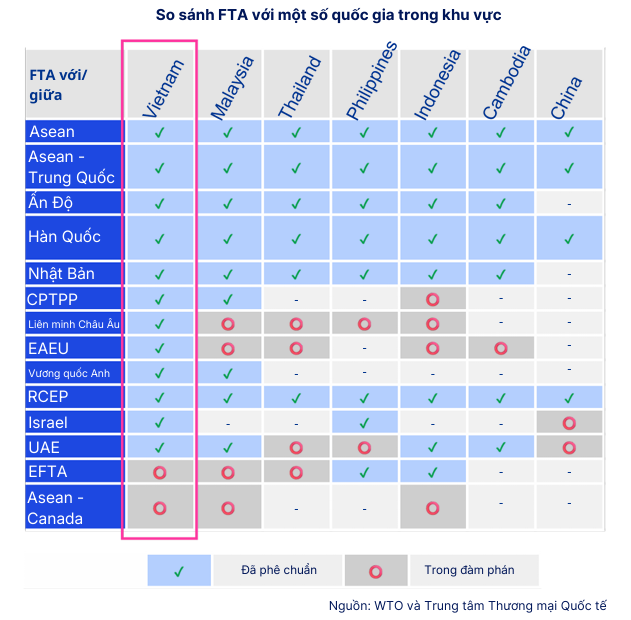

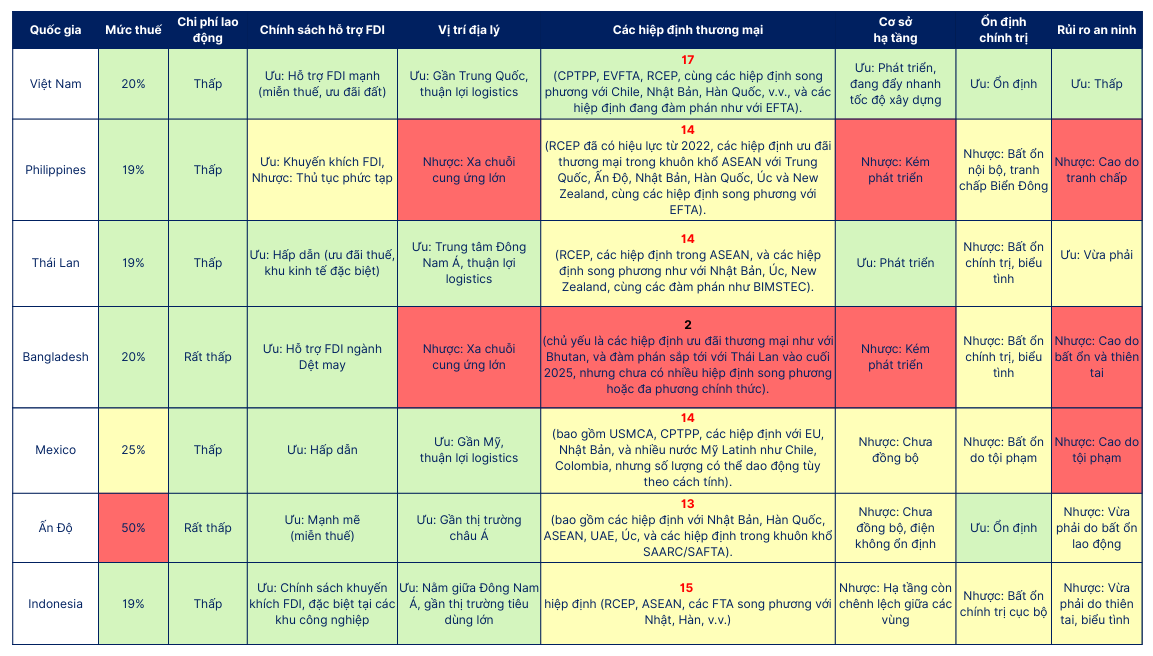

SHS cho rằng bối cảnh bên ngoài đang dần thuận lợi hơn cho Việt Nam. Tác động từ các chính sách thuế quan của Mỹ đã phai nhạt, trong khi Việt Nam tiếp tục giữ lợi thế cạnh tranh so với nhiều quốc gia trong khu vực Đông Nam Á nhờ môi trường chính trị ổn định, chi phí sản xuất hợp lý và khả năng tham gia sâu hơn vào chuỗi cung ứng toàn cầu.

Bên cạnh đó, việc đẩy mạnh đầu tư công và phát triển hạ tầng chiến lược như cao tốc, sân bay, cảng biển đang tạo nền tảng quan trọng để nâng cao năng lực thu hút FDI trong trung và dài hạn.

Trong bức tranh đó, bất động sản khu công nghiệp được xem là nhóm ngành hưởng lợi trực tiếp, đóng vai trò “tổ đón đại bàng” trong làn sóng dịch chuyển và mở rộng sản xuất của các tập đoàn đa quốc gia.

Nguồn cung tăng nhưng sức cầu vẫn vững

Tại miền Bắc, trong quý III/2025, thị trường đất công nghiệp ghi nhận thêm nguồn cung mới với ba khu công nghiệp được khởi công tại Phú Thọ, Hải Phòng và Ninh Bình, bổ sung hơn 700ha đất cho thuê. Qua đó, tổng nguồn cung tích lũy toàn vùng đạt 23.563ha.

Tỷ lệ lấp đầy trung bình đạt khoảng 67%, giảm so với quý trước do nguồn cung tăng nhanh và cần thời gian hấp thụ. Tuy nhiên, sức cầu vẫn duy trì tốt tại các trung tâm công nghiệp trọng điểm. Hà Nội gần như đã lấp đầy quỹ đất hiện hữu, trong khi Bắc Ninh duy trì tỷ lệ lấp đầy khoảng 75%. Nhu cầu thuê tiếp tục tập trung vào các ngành có giá trị gia tăng cao như công nghệ, linh kiện điện tử và bo mạch.

Giá chào thuê đất khu công nghiệp tại miền Bắc đạt trung bình 133 USD/m²/kỳ hạn thuê. Mặc dù giảm nhẹ so với quý trước do mở rộng phạm vi thống kê sang các địa phương có mặt bằng giá thấp hơn, giá thuê vẫn tăng khoảng 4% so với cùng kỳ, phản ánh xu hướng tăng giá bền vững tại các khu công nghiệp trọng điểm.

Ở miền Nam, nguồn cung mới trong quý III/2025 đến từ khu công nghiệp Thủ Thừa (Tây Ninh) với hơn 100ha, nâng tổng quỹ đất công nghiệp toàn khu vực lên khoảng 34.400ha. Tỷ lệ lấp đầy trung bình đạt 75%, cao hơn miền Bắc, cho thấy nhu cầu thuê ổn định từ cả các ngành công nghệ như linh kiện điện tử, bo mạch và các ngành truyền thống như nhựa, sắt thép.

Giá chào thuê đất khu công nghiệp tại khu vực kinh tế trọng điểm phía Nam đạt trung bình 187 USD/m²/kỳ hạn thuê, tăng nhẹ so với quý trước và cao hơn 4% so với cùng kỳ năm 2024.

Theo SHS, dù có khác biệt về ngành nghề và nguồn gốc người thuê giữa hai miền, phần lớn doanh nghiệp đều ưu tiên diện tích thuê từ 3.000-6.000m² nhằm cân bằng giữa hiệu quả vận hành và chi phí. Các hợp đồng thuê có quy mô lớn trên 20.000m² chủ yếu thuộc nhóm điện tử và máy móc tiên tiến, chiếm khoảng 71% và tập trung nhiều tại khu vực phía Nam.

Doanh nghiệp nào đang ở vị thế thuận lợi?

SHS dự báo trong giai đoạn 2026-2028, thị trường đất công nghiệp phía Bắc có thể bổ sung thêm khoảng 6.500ha nguồn cung mới, trong khi phía Nam dự kiến tăng thêm khoảng 7.300ha. Dư địa tăng trưởng này mở ra cơ hội cho các doanh nghiệp sở hữu quỹ đất lớn, pháp lý rõ ràng và khả năng triển khai nhanh.

Tại miền Bắc, Kinh Bắc, Viglacera và Hòa Phát là những cái tên đáng chú ý. Riêng Kinh Bắc được kỳ vọng trong giai đoạn 2026-2027 sẽ bàn giao khoảng 150ha đất khu công nghiệp, tăng 22% so với giai đoạn trước. Doanh nghiệp hiện sở hữu quỹ đất khoảng 2.100ha, trong đó gần 600ha đã khởi công trong năm 2025 và hơn 1.100ha tại các khu công nghiệp mới được phê duyệt đầu năm 2026. Đây được xem là nền tảng quan trọng để Kinh Bắc đón đầu chu kỳ tăng trưởng mới.

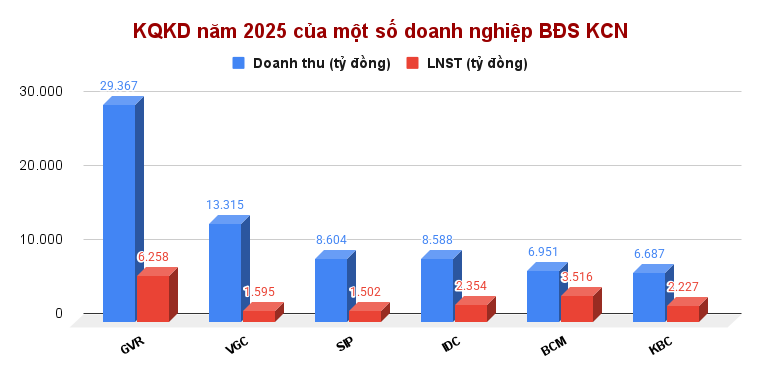

Ở miền Nam, IDICO, Becamex IDC, GVR và VSIP đang chiếm lợi thế nhờ quỹ đất lớn và vị trí thuận lợi. Với IDICO, mảng khu công nghiệp ghi nhận tín hiệu cải thiện trong quý IV/2025 khi doanh thu đạt 825 tỷ đồng, tăng 32% so với cùng kỳ. Dù kết quả cả năm 2025 sụt giảm do nền cho thuê thấp từ năm trước, triển vọng năm 2026 được đánh giá tích cực hơn khi hoạt động cho thuê dự báo phục hồi khoảng 100ha.

Đáng chú ý, doanh thu chưa thực hiện của IDICO đạt 5.777 tỷ đồng tại cuối năm 2025, được xem là nguồn đóng góp quan trọng cho tăng trưởng doanh thu trong năm 2026 và các năm tiếp theo. Trong trung và dài hạn, doanh nghiệp đang mở rộng quỹ đất thêm hơn 1.200ha, nâng tổng diện tích khu công nghiệp lên hơn 4.488ha.

Với Becamex IDC, doanh nghiệp sở hữu khoảng 944ha đất khu công nghiệp sẵn sàng cho thuê, chủ yếu từ KCN Bầu Bàng mở rộng và KCN Cây Trường, bên cạnh hơn 2.500ha tại các công ty con và liên kết. Việc các dự án khu công nghiệp mới tại Khánh Hòa được chấp thuận chủ trương đầu tư cuối năm 2025 được kỳ vọng sẽ mở ra dư địa tăng trưởng mới trong những năm tới.

Định giá và góc nhìn đầu tư

Theo SHS, mặt bằng định giá của nhóm cổ phiếu bất động sản khu công nghiệp hiện đã trở về vùng hấp dẫn. Chỉ số P/B TTM trung bình của ngành khoảng 2 lần, thấp hơn đáng kể so với mức trung bình giai đoạn 2021-2024 (dao động 2,5-3 lần).

Trong bối cảnh nền tảng FDI, hạ tầng và nhu cầu thuê đất công nghiệp tiếp tục được củng cố, SHS cho rằng bất động sản khu công nghiệp vẫn là nhóm ngành đáng chú ý cho chiến lược đầu tư trung và dài hạn.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận