VN-Index và VN30 tăng hơn 5% trong tháng 12/2025, nhưng dữ liệu danh mục cho thấy nhiều quỹ đồng thời thu hẹp cổ phiếu và bán ròng tập trung vào nhóm bluechips trong tháng chốt năm.

Chỉ số tăng hơn 5%, danh mục quỹ thu hẹp 132.000 tỷ đồng

Trong tháng 12, VN-Index tăng từ 1.690,99 điểm lên 1.784,49 điểm, VN30 tăng từ 1.923,92 điểm lên 2.030,63 điểm, tương ứng mức tăng khoảng 5,53% và 5,55% trong một tháng. Diễn biến này diễn ra khi nhiều quỹ bước vào giai đoạn khóa sổ năm, thời điểm mà quyết định phân bổ chịu ràng buộc chặt chẽ bởi giới hạn rủi ro nội bộ và khung ngân sách đầu tư.

Dữ liệu danh mục của 162 quỹ đầu tư onshore và offshore tại Việt Nam cho thấy quy mô nắm giữ giảm rất mạnh giữa hai thời điểm cuối tháng. Tổng giá trị cổ phiếu giảm từ 161.560 tỷ đồng ở tháng 11 xuống 29.292 tỷ đồng cuối tháng 12, tương ứng mức giảm 132.268,5 tỷ đồng – gần 82%. Số mã cổ phiếu nắm giữ cũng giảm từ 191 xuống 99, phản ánh danh mục được thu gọn cả về quy mô vốn hóa lẫn số lượng mã.

Mức độ tham gia của các quỹ trên từng cổ phiếu cũng biến động mạnh. Nếu như tháng 11 có mã được tới 62 quỹ cùng nắm giữ, thì sang tháng 12 con số cao nhất chỉ còn 6 quỹ, và không có mã nào do trên 10 quỹ cùng nắm giữ. Dù đây chỉ là nhóm quỹ trong bộ dữ liệu mẫu, kết quả này vẫn phản ánh xu hướng rút gọn phạm vi nắm giữ rõ rệt trong giai đoạn cuối năm.

Cấu trúc phân bổ danh mục chuyển sang trạng thái tập trung cao hơn. Tỷ trọng của 5 mã lớn nhất tăng từ 34,9% lên 42,9%, trong khi nhóm 10 mã lớn nhất tăng từ 55,7% lên 62,3% giữa hai mốc tháng. Mức trùng lặp danh mục giữa hai tháng đạt khoảng 47% sau khi chuẩn hóa tỷ trọng từng tháng, phản ánh một nửa cấu trúc nắm giữ đã thay đổi.

Một tháng bán ròng hơn 81.000 tỷ đồng, khối quỹ dồn lệnh vào nhóm bluechips

Tháng 12/2025 ghi nhận quy mô bán ròng mạnh nhất trong năm của các quỹ đầu tư cổ phiếu. Dựa trên ước tính từ phần thay đổi khối lượng nắm giữ nhân với giá tham chiếu ngày 31/12/2025, tổng giá trị bán đạt khoảng 80.979 tỷ đồng, trong khi tổng giá trị mua chỉ khoảng 509 tỷ đồng. Trong 99 mã còn xuất hiện ở cuối tháng 12, có tới 81 mã giảm khối lượng nắm giữ và chỉ 18 mã tăng.

Hoạt động bán không trải đều mà tập trung rất cao vào một số mã chủ chốt. 5 mã lớn nhất chiếm 50% tổng giá trị bán, 10 mã chiếm 74,7% và 20 mã chiếm 90,1%. Phần lớn khối lượng bán đến từ các vị thế quy mô lớn, thay vì các cổ phiếu nhỏ lẻ, cho thấy chiến lược thu hẹp tập trung nhằm nhanh chóng giảm phơi nhiễm rủi ro thị trường.

Nhóm cổ phiếu bị bán mạnh nhất chủ yếu là bluechips thuộc các chỉ số trọng yếu của thị trường. Dẫn đầu là VHM, FPT, STB, HPG và KDH, tiếp theo là VIC, CTG, VCB, VPB và TPB. Đây đều là những mã có thanh khoản cao, vốn hóa lớn và khả năng hấp thụ lệnh bán tốt, nên thường được lựa chọn khi cần cơ cấu danh mục quy mô lớn.

Đáng chú ý, việc bán ròng diễn ra ở cả hai chiều giá. VHM tăng 23,9%, VIC tăng 21,2%, STB tăng 17,7% trong tháng nhưng vẫn ghi nhận lượng bán mạnh; ngược lại, DGC giảm 28% và HDG giảm 16,3% cũng bị hạ tỷ trọng. Điều này phản ánh việc điều chỉnh danh mục không đơn thuần gắn với biến động giá, mà xuất phát từ yêu cầu cân đối rủi ro và tuân thủ giới hạn phân bổ.

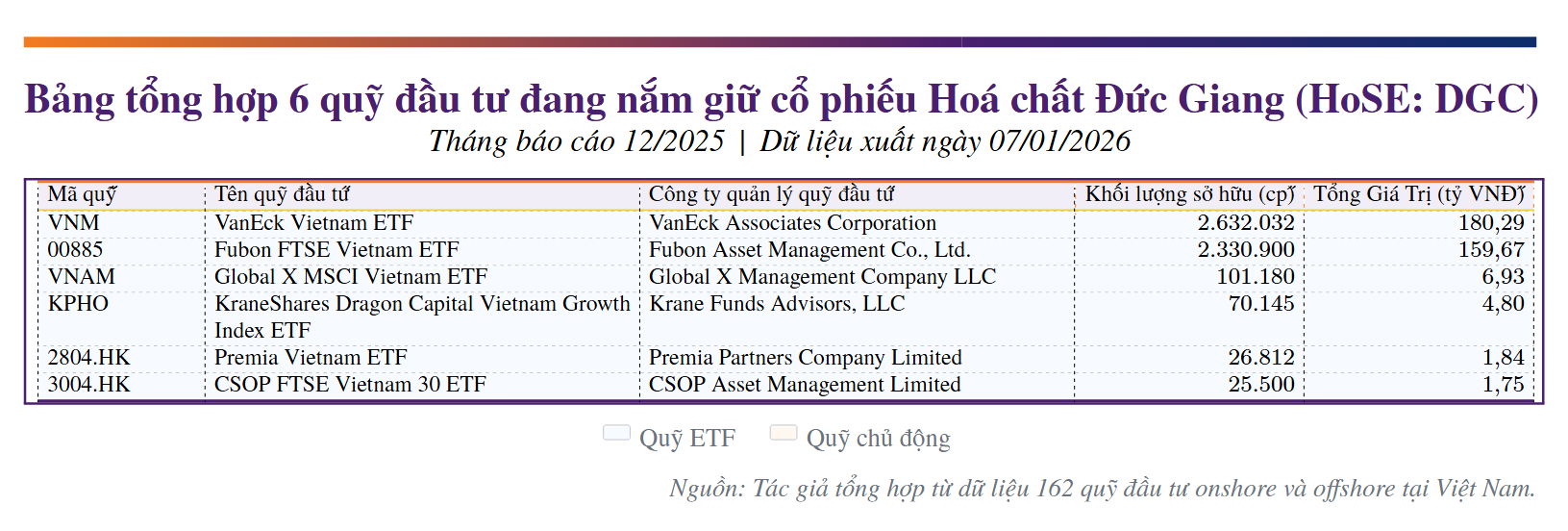

Trường hợp Hóa chất Đức Giang (DGC) là ví dụ điển hình cho quá trình thoái vị thế. Tháng 11 có 33 quỹ nắm giữ DGC, tương ứng 3,33% tổng lượng cổ phiếu lưu hành; đến tháng 12 chỉ còn 6 quỹ, tương ứng 1,36%.

Cuối tháng 11, hai quỹ do Dragon Capital Việt Nam quản lý là Quỹ Năng động DC (DCDS) nắm hơn 600.000 cổ phiếu và Quỹ Cổ phiếu Tập trung Cổ tức (DCDE) hơn 89.000 cổ phiếu, nhưng đến cuối tháng 12 cả hai đều không còn nắm giữ DGC trong danh mục.

Trước đó nhóm quỹ cổ phiếu đầu tư dài hạn của Dragon Capital đã giảm tỷ lệ sở hữu tại DGC xuống 4,98% vốn vào ngày 13/11/2025 và sau đó không có thêm thay đổi.

Ở chiều mua, quy mô giao dịch nhỏ hơn đáng kể và chỉ tập trung vào vài cổ phiếu riêng lẻ. BSR ghi nhận giá trị mua ròng ước tính lớn nhất, khoảng 351,3 tỷ đồng, tiếp theo là KSB (39,8 tỷ), HUT (26,1 tỷ) và POW (20,9 tỷ). Khoảng 73,4% giá trị mua tập trung ở các cổ phiếu tăng giá trong tháng, trong khi 64,3% giá trị bán lại rơi vào các cổ phiếu giảm giá — cho thấy hành vi tái cơ cấu danh mục có tính chọn lọc theo biến động lợi suất kỳ vọng.

Trong nhóm cổ phiếu rời khỏi danh mục, Thế Giới Di Động (HoSE: MWG) ghi nhận sự thay đổi đáng kể trong hành vi giao dịch của khối tổ chức trong nước ở giai đoạn cuối năm. Tháng 12/2025, cổ phiếu này bị bán ròng khoảng 687 tỷ đồng bởi nhóm nhà đầu tư tổ chức trong nước. Trước đó, vào tháng 9/2025, cùng nhóm nhà đầu tư này mua ròng hơn 1.050 tỷ đồng. Tại thời điểm tháng 9/2025, MWG được ghi nhận có 58 quỹ đầu tư trong nước và nước ngoài cùng nắm giữ.

Sự đảo chiều giao dịch của khối tổ chức trong nước, đi kèm với thay đổi về số lượng quỹ tham gia, phản ánh sự dịch chuyển trong cấu trúc nắm giữ của cổ phiếu này trong giai đoạn các quỹ đầu tư thực hiện tái cơ cấu danh mục và thu hẹp quy mô nắm giữ vào thời điểm khóa sổ năm 2025.

Cuối năm tái cơ cấu danh mục: ngân sách rủi ro, thanh khoản và bám chuẩn

Trong giai đoạn khóa sổ cuối năm, hoạt động tái cơ cấu danh mục được triển khai trong khung ngân sách rủi ro đã được xác lập từ đầu chu kỳ, đồng thời chịu ảnh hưởng của các yếu tố thanh khoản, bám chuẩn theo benchmark và giới hạn tập trung.

Khi bước sang tháng 12, nhiều danh mục đã hoàn tất phần lớn chu kỳ ghi nhận hiệu suất, nên mục tiêu đầu tư chuyển dần từ “tối đa hóa lợi nhuận” sang “bảo toàn kết quả”, trong bối cảnh biến động ngắn hạn của thị trường có thể làm thay đổi tỷ suất lợi nhuận cả năm. Nhà quản lý quỹ vì vậy thường giảm độ nhạy với thị trường, hạ mục tiêu biến động và thu hẹp các vị thế nhỏ khó kiểm soát, qua đó củng cố độ ổn định của danh mục.

Thanh khoản trở thành kênh điều chỉnh song song quan trọng. Khi nhu cầu quản trị dòng tiền tăng, các quỹ thường nâng tỷ trọng tiền mặt và ưu tiên những tài sản có khả năng chuyển đổi nhanh, chi phí giao dịch thấp. Các lệnh bán thường tập trung tại nhóm cổ phiếu trụ như VHM, VIC, CTG, VCB, nơi thị trường có thể hấp thụ khối lượng lớn mà không gây biến động giá quá mạnh. Đây là chiến lược tối ưu hóa tính thanh khoản danh mục trong bối cảnh cần duy trì khả năng khớp lệnh và phản ứng nhanh với biến động vốn rút – nạp.

Bên cạnh yếu tố thanh khoản, bám chuẩn chỉ số (benchmark alignment) cũng là một cơ chế điều chỉnh kỹ thuật định kỳ. Nhiều sản phẩm đầu tư tham chiếu các bộ chỉ số như VN30, VNFIN Lead hoặc các chỉ số ngành, vốn được xem xét thành phần và tỷ trọng định kỳ. Khi chỉ số thay đổi cấu phần, các danh mục bám chuẩn phải tái phân bổ để kiểm soát độ lệch theo dõi (tracking error) và đảm bảo tuân thủ giới hạn nội bộ. Đây là bước bắt buộc trong quy trình kiểm soát rủi ro thụ động, dù thị trường cơ sở vẫn đang tăng điểm.

Cuối cùng, tái cơ cấu còn gắn với ràng buộc tuân thủ và giới hạn tập trung trong điều lệ quỹ. Biến động giá có thể khiến tỷ trọng một số mã vượt ngưỡng quy định, buộc nhà quản lý phải thực hiện tái cân bằng để đưa danh mục trở lại vùng rủi ro cho phép. Những điều chỉnh này không nhằm phản ứng với diễn biến ngắn hạn của thị trường, mà là bước kỹ thuật nhằm duy trì cấu trúc rủi ro – lợi nhuận tối ưu trong giai đoạn kết thúc chu kỳ đầu tư năm 2025.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận