Sau năm 2025 bứt phá với lợi nhuận tăng gần 90%, Thế Giới Di Động (MWG) tiếp tục đặt mục tiêu tăng trưởng tham vọng cho năm 2026, với Điện Máy Xanh và Bách Hóa Xanh là hai động lực chính.

CTCP Đầu tư Thế Giới Di Động (HoSE: MWG) vừa công bố báo cáo tài chính hợp nhất quý IV/2025 cùng kế hoạch kinh doanh năm 2026, ghi nhận nhiều chỉ tiêu ở mức cao kỷ lục.

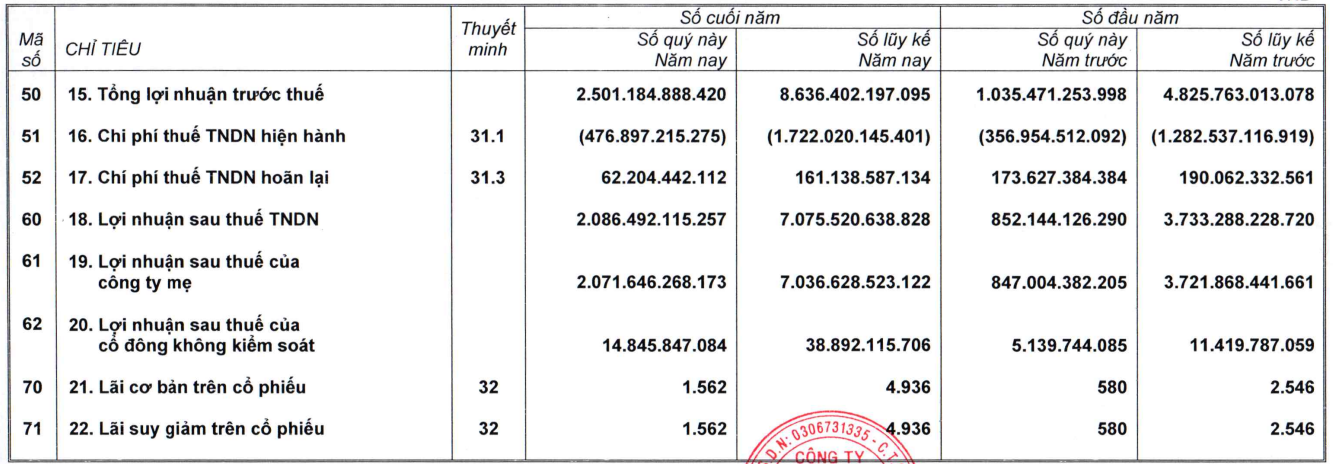

Theo công bố trong chiều 30/1, MWG ghi nhận lợi nhuận sau thuế quý IV/2025 đạt 2.071 tỷ đồng, tăng hơn 2,4 lần so với cùng kỳ năm trước. Lũy kế cả năm 2025, tập đoàn bán lẻ này đạt 7.036 tỷ đồng lợi nhuận ròng, tăng 89% so với năm 2024.

Bước sang năm 2026, MWG đặt mục tiêu doanh thu tăng 18%, trong khi lợi nhuận sau thuế dự kiến tăng tới 30%, cho thấy kỳ vọng cải thiện mạnh hiệu quả kinh doanh.

Trong cơ cấu hoạt động, Điện Máy Xanh tiếp tục được xác định là trụ cột chủ lực, dự kiến đóng góp khoảng 65% doanh thu và 80% lợi nhuận toàn tập đoàn trong năm 2026. Chuỗi này đặt mục tiêu tăng trưởng 15% về doanh thu và 20% về lợi nhuận.

Ban lãnh đạo MWG cho biết, chiến lược của Điện Máy Xanh tập trung vào việc cung cấp dịch vụ trọn vòng đời sản phẩm, với lực lượng hàng nghìn kỹ thuật viên thuộc Công ty Thợ Điện Máy Xanh. Đáng chú ý, mảng dịch vụ này không chỉ phục vụ nội bộ mà đang được đầu tư để phát triển thành nền tảng đa dịch vụ, đáp ứng nhu cầu sửa chữa, bảo trì thiết bị cho hàng chục triệu hộ gia đình trên toàn quốc.

Song song đó, MWG đẩy mạnh chiến lược số hóa thông qua việc phát triển Super App, với định hướng nâng cấp ứng dụng khách hàng thân thiết Quà tặng VIP thành trung tâm kết nối toàn bộ hệ sinh thái bán lẻ. Nền tảng này được kỳ vọng sẽ giúp cá nhân hóa hành vi tiêu dùng, tích hợp dịch vụ hậu mãi và các giải pháp tài chính, qua đó tạo trải nghiệm mua sắm liền mạch cho khách hàng.

Tại thị trường quốc tế, chuỗi EraBlue tiếp tục được mở rộng với kế hoạch đạt 300 cửa hàng trong năm 2026, hướng đến tăng trưởng doanh thu 30%. MWG đặt mục tiêu đưa EraBlue trở thành nhà bán lẻ điện máy hàng đầu tại Indonesia, đồng thời từng bước hiện thực hóa lộ trình IPO.

Ở mảng thực phẩm, Bách Hóa Xanh được kỳ vọng đóng góp khoảng 30% doanh thu và 20% lợi nhuận cho tập đoàn trong năm 2026, tương ứng lợi nhuận sau thuế ước đạt khoảng 1.840 tỷ đồng. Chuỗi này đặt mục tiêu tăng trưởng doanh thu trên 20%, tiếp tục mở rộng thị phần và cải thiện biên lợi nhuận.

Động lực tăng trưởng của Bách Hóa Xanh đến từ việc tối ưu hiệu quả các cửa hàng hiện hữu, đồng thời mở mới khoảng 1.000 cửa hàng, không chỉ tại các khu vực truyền thống mà còn mở rộng sang các tỉnh, thành mới.

Trong chiến lược ngành hàng, MWG cho biết an toàn thực phẩm tiếp tục là ưu tiên hàng đầu đối với nhóm hàng tươi sống, trong khi mảng FMCG tập trung xây dựng danh mục sản phẩm chất lượng với mức giá cạnh tranh, hướng đến trở thành kênh mua sắm thiết yếu của người tiêu dùng. Theo định vị của doanh nghiệp, Bách Hóa Xanh hướng tới mô hình “siêu thị gần nhà – giá tiết kiệm”.

Ở kênh bán hàng trực tuyến, chuỗi này sẽ tiếp tục nâng cấp trải nghiệm mua sắm, đơn giản hóa quy trình để đáp ứng nhu cầu đi chợ hiện đại, tiết kiệm thời gian cho khách hàng.

MWG cũng nhấn mạnh, việc hoàn thành các mục tiêu kinh doanh trong năm 2026 là bước tiến quan trọng trong lộ trình IPO, niêm yết và hiện thực hóa tầm nhìn doanh thu 10 tỷ USD của Bách Hóa Xanh.

Bên cạnh đó, các chuỗi dược phẩm An Khang và bán lẻ mẹ & bé AvaKids được đặt mục tiêu tăng trưởng doanh thu 20–30% trong năm 2026, đồng thời duy trì trạng thái kinh doanh có lãi.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận