Năm 2025, sức mua phục hồi, đưa tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 9,2% so với năm trước. Trên nền đó, Thế Giới Di Động (HoSE: MWG) ghi nhận doanh thu thuần 156.458 tỷ đồng và lợi nhuận sau thuế 7.075 tỷ đồng. FPT Retail (HoSE: FRT) đạt doanh thu hợp nhất 51.083 tỷ đồng, lợi nhuận trước thuế 1.219 tỷ đồng và lợi nhuận sau thuế 984 tỷ đồng.

Nhìn vào quy mô doanh thu, cả hai đều tăng trưởng. Nhưng quy đổi về 100 đồng doanh thu, chênh lệch không nằm nhiều ở giá vốn. Năm 2025, giá vốn hàng bán của MWG vào khoảng 126.100 tỷ đồng, còn FRT khoảng 41.100 tỷ đồng. Sau khi trừ giá vốn, MWG còn lại khoảng 30.300 tỷ đồng lợi nhuận gộp, còn FRT khoảng 10.000 tỷ đồng. Biên lợi nhuận gộp của hai bên lần lượt quanh 19,4% và 19,6%, gần như không chênh đáng kể.

Điểm khác biệt nằm ở phần chi phí còn lại sau đó. Trong một ngành mà biên lợi nhuận gộp vốn không dày, doanh nghiệp nào kiểm soát tốt hơn chi phí bán hàng, chi phí quản lý, logistics, khuyến mại, giao nhận và chi phí tài chính sẽ giữ lại được nhiều hơn trên mỗi 100 đồng doanh thu.

Năm 2025, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu của MWG ở quanh 14,8%, thấp hơn mức khoảng 17% của FRT.

Tính trên mỗi 100 đồng doanh thu, MWG giữ lại khoảng 5,5 đồng lợi nhuận trước lãi vay và thuế, trong khi FRT giữ lại khoảng 2,4 đồng. Tính đến lợi nhuận sau thuế, MWG còn lại khoảng 4,5 đồng, còn FRT khoảng 1,9 đồng. Cùng bán hàng trong một môi trường biên mỏng, bên giữ chi phí tốt hơn là bên giữ lại được nhiều hơn.

Thế Giới Di Động: Không bán đắt hơn, nhưng giữ lại nhiều hơn

Năm 2025, MWG ghi nhận doanh thu thuần 156.458 tỷ đồng. Doanh thu trực tuyến đạt gần 9.100 tỷ đồng, tương đương gần 6% tổng doanh thu. Trong cơ cấu hoạt động, chuỗi Thế Giới Di Động đem về 37.300 tỷ đồng doanh thu, Điện Máy Xanh đạt 68.400 tỷ đồng, còn Bách Hóa Xanh đạt gần 46.900 tỷ đồng, tăng 14% và mở mới 789 cửa hàng.

Ở các mảng khác, doanh thu bình quân mỗi cửa hàng An Khang đạt khoảng 550 triệu đồng mỗi tháng, tăng 17% so với cùng kỳ, còn AvaKids ghi nhận doanh thu gần 1.400 tỷ đồng, tăng 16%.

Điều đáng chú ý là doanh thu tăng nhưng cách giữ lại lợi nhuận đã thay đổi rõ. So với năm 2024, biên lợi nhuận gộp của MWG giảm từ khoảng 20,5% xuống 19,4%. Trong khi đó, tỷ lệ chi phí bán hàng trên doanh thu giảm từ khoảng 14,8% xuống 11,9%. Tính cả chi phí quản lý, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu giảm khoảng 2,6%.

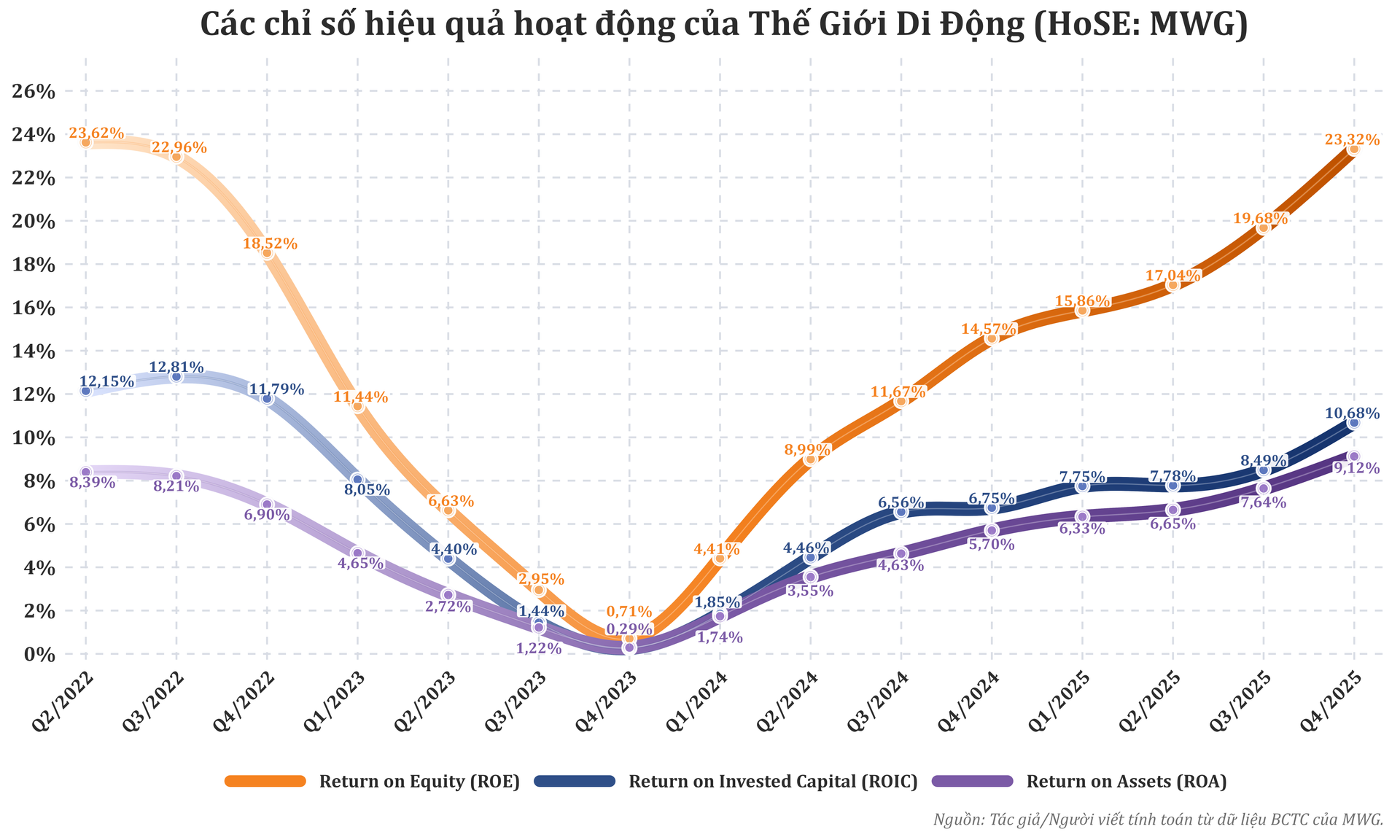

Nhờ chi phí đi xuống, lợi nhuận cải thiện rõ hơn phần giá bán. Biên lợi nhuận trước lãi vay và thuế tăng từ khoảng 3,9% lên 5,5%, tương đương khoảng 8.700 tỷ đồng. Biên lợi nhuận ròng tăng từ khoảng 2,8% lên 4,5%, đưa lợi nhuận sau thuế lên 7.075 tỷ đồng. MWG giữ lại nhiều hơn không phải nhờ bán đắt hơn, mà nhờ vận hành gọn hơn.

Điều này thể hiện rõ nhất ở mảng điện thoại và điện máy, vốn vẫn là hai trụ doanh thu và lợi nhuận của doanh nghiệp. Năm 2025, doanh thu của hai chuỗi này tiếp tục tăng trong khi số cửa hàng hoạt động bình quân thấp hơn khoảng 100 cửa hàng so với năm trước. Cùng thời gian, doanh thu cửa hàng hiện hữu tăng trên 20%. Doanh thu tăng trên một hệ thống gọn hơn giúp doanh nghiệp hấp thụ chi phí cố định tốt hơn và kéo biên lợi nhuận đi lên.

Bách Hóa Xanh cho thấy rõ hơn cách doanh nghiệp vừa mở rộng vừa siết hiệu quả. Trong năm 2025, chuỗi này mở mới 789 cửa hàng, đồng thời gần 70% cửa hàng mở mới ghi nhận lợi nhuận trước lãi vay và thuế dương sau khi trừ chi phí vận hành trực tiếp và chi phí kho vận.

Cùng giai đoạn, chu kỳ chuyển đổi tiền mặt giảm từ khoảng 41,6 ngày xuống 35 ngày, tỷ suất sinh lời trên vốn đầu tư tăng từ khoảng 6,7% lên 10,7%, còn khả năng chi trả lãi vay tăng từ khoảng 1,69 lần lên 5,31 lần.

Định hướng năm 2026 cho thấy bức tranh lợi nhuận của MWG ngày càng rõ. Điện Máy Xanh tiếp tục được xác định là khu vực đóng góp khoảng 65% doanh thu và hơn 80% lợi nhuận, còn Bách Hóa Xanh đóng góp khoảng 30% doanh thu và gần 20% lợi nhuận. Một bên giữ dòng tiền và lợi nhuận, một bên mở rộng quy mô nhưng đã bắt đầu cho thấy hiệu quả. Cách vận hành đó giúp doanh nghiệp giữ lại được nhiều hơn trên mỗi đồng doanh thu.

FPT Retail: Long Châu kéo doanh thu đi lên, nhưng phần còn lại vẫn mỏng

Năm 2025, FRT ghi nhận doanh thu hợp nhất 51.083 tỷ đồng, tăng 27% so với năm trước. Doanh thu trực tuyến đạt 9.344 tỷ đồng, tăng 30%. Lợi nhuận trước thuế đạt 1.219 tỷ đồng, tăng 131%, còn lợi nhuận sau thuế đạt 984 tỷ đồng. Động lực lớn nhất tiếp tục đến từ Long Châu, với doanh thu 34.501 tỷ đồng, tăng 36% và chiếm 68% doanh thu hợp nhất.

Long Châu mở mới 474 nhà thuốc và 97 trung tâm tiêm chủng, nâng tổng quy mô lên 2.640 điểm phục vụ. Ở mảng còn lại, FPT Shop đạt 16.809 tỷ đồng doanh thu, tăng 11% và ghi nhận lãi trở lại. Doanh thu bình quân mỗi cửa hàng trong quý IV đạt 2,8 tỷ đồng mỗi tháng. FRT đã trở lại quỹ đạo tăng trưởng, nhưng động cơ chính vẫn nằm ở Long Châu.

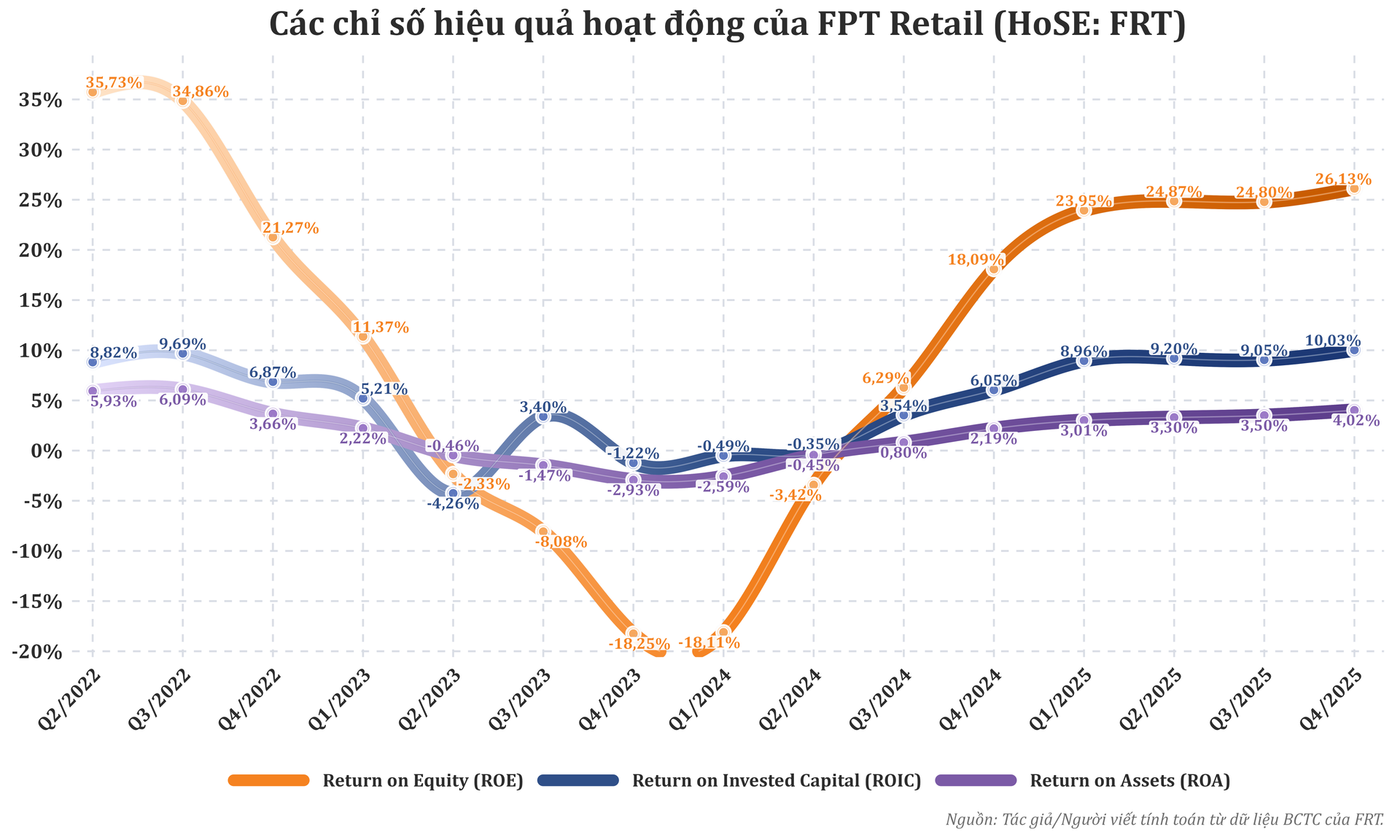

Lợi nhuận của doanh nghiệp cũng cải thiện, nhưng tốc độ giữ lại vẫn chậm hơn tăng trưởng doanh thu. Năm 2025, giá vốn hàng bán của FRT vào khoảng 41.100 tỷ đồng, tương đương 80,4% doanh thu, để lại phần lợi nhuận gộp xấp xỉ 10.000 tỷ đồng. Biên lợi nhuận gộp tăng từ khoảng 18,9% năm 2024 lên 19,6% năm 2025. Tuy vậy, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu chỉ giảm nhẹ từ khoảng 17,2% xuống 17%.

Biên lợi nhuận trước lãi vay và thuế vì vậy tăng từ khoảng 1,35% lên 2,37%, còn biên lợi nhuận ròng tăng từ khoảng 1% lên 1,9%. FRT bán được nhiều hơn và lãi tốt hơn, nhưng phần giữ lại trên mỗi 100 đồng doanh thu vẫn thấp hơn đáng kể so với MWG. Điều kéo doanh nghiệp chậm lại không phải doanh thu, mà là chi phí vẫn còn cao.

Long Châu vẫn là nhân tố quyết định. Chuỗi này tiếp tục mở rộng nhanh nhưng vẫn duy trì doanh thu bình quân khoảng 1,2 tỷ đồng mỗi nhà thuốc mỗi tháng, đồng thời phục vụ khoảng 33 triệu khách hàng. Quy mô điểm bán tăng mạnh mà chưa kéo doanh thu bình quân trên từng điểm xuống quá sâu. Điều đó giúp FRT vừa mở rộng doanh thu, vừa cải thiện lợi nhuận.

Dù vậy, mô hình của FRT hiện vẫn tập trung mạnh vào một trục tăng trưởng. Long Châu là nguồn tăng trưởng lớn nhất và cũng là nơi gánh phần quan trọng nhất về lợi nhuận, trong khi FPT Shop chủ yếu giữ vai trò ổn định hệ thống sau giai đoạn khó khăn của chu kỳ công nghệ. Cách đi này giúp doanh nghiệp bứt tốc nhanh hơn, nhưng cũng khiến áp lực về vốn và chi phí vận hành lớn hơn.

Các chỉ tiêu sử dụng vốn cho thấy FRT đang đi lên, nhưng chưa thật sự nhẹ gánh. Chu kỳ chuyển đổi tiền mặt giảm từ khoảng 62,5 ngày xuống 44,9 ngày. Tỷ suất sinh lời trên vốn chủ sở hữu tăng từ khoảng 18,1% lên 26,1%, tỷ suất sinh lời trên vốn đầu tư tăng từ khoảng 6% lên 10%, còn tỷ lệ nợ vay trên vốn chủ sở hữu giảm từ khoảng 4,15 lần xuống 1,96 lần. Dù vậy, doanh nghiệp vẫn cần nhiều vốn hơn để tiếp tục mở rộng độ phủ trong hệ sinh thái chăm sóc sức khỏe.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận