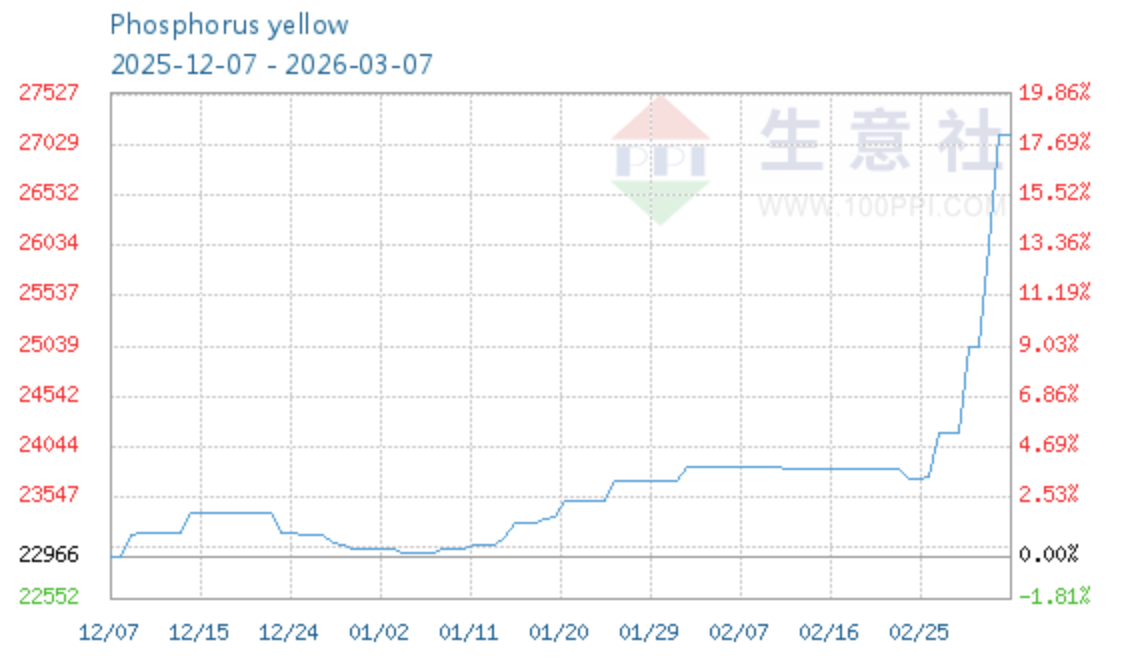

Giá phốt pho vàng bật tăng 17% từ đầu năm, kỳ vọng hỗ trợ kết quả kinh doanh của Hóa chất Đức Giang (DGC).

Phốt pho vàng là nguyên liệu đầu vào quan trọng trong nhiều lĩnh vực, từ sản xuất phân bón, thuốc bảo vệ thực vật đến các ngành công nghệ cao như bán dẫn và pin lithium. CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) hiện nằm trong nhóm những nhà xuất khẩu phốt pho vàng (P4) lớn trên thế giới.

Công ty chiếm khoảng 50% thị phần P4 trong nước và khoảng 1/3 tổng lượng P4 xuất khẩu toàn cầu. Hơn 70% doanh thu của DGC đến từ hoạt động xuất khẩu, với các đối tác lớn như Mitsubishi (Nhật Bản), KS-International (Anh) và UNID Global (Hàn Quốc). Với tỷ trọng lớn trong cơ cấu doanh thu nên biến động giá của mặt hàng này có ảnh hưởng đáng kể đến kết quả kinh doanh của doanh nghiệp.

Theo báo cáo mới đây của Vietcap, giá phốt pho vàng tại Trung Quốc đã tăng khoảng 17% kể từ đầu năm, chủ yếu đến từ sự thắt chặt nguồn cung cùng với nhu cầu gia tăng.

Ở phía nguồn cung, một số nhà xuất khẩu lớn như Maroc và Nga đang thực hiện các biện pháp quản lý nguồn cung, khiến lượng hàng sẵn có trên thị trường quốc tế trở nên hạn chế hơn.

Trong khi đó, nhu cầu tiếp tục được thúc đẩy bởi nhiều yếu tố: (1) Cục Khảo sát Địa chất Hoa Kỳ (USGS) đã đưa phốt phát vào danh mục khoáng sản thiết yếu từ tháng 11/2025; (2) Tổng thống Donald Trump ký sắc lệnh kích hoạt Đạo luật Sản xuất Quốc phòng vào ngày 18/2/2026, xác định phốt pho nguyên tố và glyphosate là các vật liệu chiến lược đối với an ninh quốc gia.

Bên cạnh đó, mùa vụ xuân tại Trung Quốc đang thúc đẩy nhu cầu đối với phân bón phốt phát, trong khi sự phát triển của pin LFP cũng góp phần gia tăng nhu cầu tiêu thụ phốt pho công nghiệp.

Ngoài ra, chi phí đầu vào như quặng apatit và lưu huỳnh đang gia tăng, qua đó tiếp tục tạo áp lực tăng giá đối với phốt pho. Chi phí này thậm chí có thể tăng thêm do những gián đoạn tại eo biển Hormuz, tuyến vận chuyển chiếm khoảng 1/3 giao dịch phân bón toàn cầu, bao gồm lưu huỳnh, amoniac và phốt phát.

Diễn biến tích cực của giá phốt pho vàng được kỳ vọng sẽ hỗ trợ kết quả kinh doanh của DGC trong thời gian tới. Hiện Vietcap vẫn duy trì khuyến nghị mua đối với cổ phiếu DGC với giá mục tiêu 91.200 đồng/cp, tương ứng tiềm năng tăng giá hơn 25% so với thị giá hiện tại.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận