Khu vực châu Á hiện giữ vai trò là thị trường xuất khẩu trọng điểm của doanh nghiệp này.

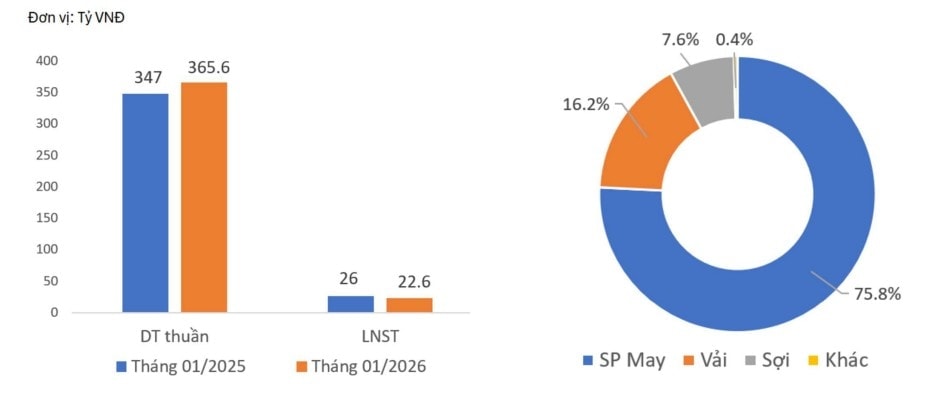

Theo thông tin công bố mới đây, CTCP Dệt may - Đầu tư - Thương mại Thành Công (TCM) cho biết doanh thu công ty mẹ trong tháng 1/2026 đạt 365,6 tỷ đồng, tăng 5% so với cùng kỳ năm 2025. Tuy nhiên, lợi nhuận ghi nhận mức giảm 13% so với cùng kỳ, chỉ đạt 22,6 tỷ đồng.

Xét về cơ cấu doanh thu dệt may trong tháng, nguồn thu đến từ ba nhóm sản phẩm chủ lực. Trong đó, sản phẩm may chiếm tỷ trọng cao nhất với 75,8% tổng doanh thu; mảng vải đóng góp 16,2% và sợi chiếm 7,6%.

Trong tháng 1/2026, khu vực châu Á tiếp tục giữ vai trò là thị trường xuất khẩu trọng điểm của TCM khi chiếm 73,6% tổng kim ngạch xuất khẩu. Cụ thể, Hàn Quốc đóng góp 30,24%, Nhật Bản chiếm 20,61% và Trung Quốc đạt 6,13%.

Khu vực châu Mỹ chiếm 19,2% tổng kim ngạch, trong đó Hoa Kỳ chiếm 14,21% và Canada đạt 4,53%. Thị trường châu Âu đóng góp 7,2%, riêng Vương quốc Anh chiếm 3,86%. Thị trường nội địa ghi nhận tỷ trọng 13,52%.

Về tình hình đơn hàng, tính đến nay, TCM đã gần lấp kín kế hoạch đơn hàng cho quý I/2026. Đối với quý II/2026, doanh nghiệp đã tiếp nhận khoảng 58% kế hoạch đơn hàng.

Trong báo cáo công bố vào cuối năm 2025, Vietcombank Securities (VCBS) đã đánh giá triển vọng của TCM trong ngắn hạn khó có sự đột phá, do nhu cầu tại các thị trường chủ lực được nhận định là kém khả quan.

Cụ thể, VCBS cho rằng TCM có thể phải đối mặt với nhiều rủi ro, trong đó có khả năng căng thẳng thương mại diễn biến phức tạp hơn dự báo, làm suy giảm nhu cầu may mặc trên toàn cầu. Sự cạnh tranh gia tăng từ thị trường Trung Quốc tại các thị trường ngoài Mỹ có thể khiến số lượng và giá trị đơn hàng của TCM giảm mạnh hơn kỳ vọng.

Ngoài ra, doanh nghiệp còn đứng trước nguy cơ chi phí nguyên phụ liệu tăng cao vượt dự tính, cũng như rủi ro căng thẳng tại eo biển Đài Loan leo thang.

Bên cạnh đó, mặc dù sở hữu chuỗi sản xuất khép kín từ sợi đến may mặc, TCM vẫn chưa tận dụng được lợi thế này để tạo ra biên lợi nhuận vượt trội hoặc thúc đẩy tăng trưởng đơn hàng cao hơn trong bối cảnh thuế quan còn nhiều biến động.

Doanh nghiệp cũng ghi nhận điểm tích cực ở mảng vải khi được hưởng lợi từ quy tắc xuất xứ của EVFTA/CPTPP cùng định hướng phát triển sản phẩm xanh. Tuy nhiên, quy mô mảng này chưa đủ lớn để bù đắp cho mức suy giảm mạnh tại mảng may mặc cốt lõi.

Trong bối cảnh nhu cầu thị trường được dự báo duy trì ở mức yếu và kéo dài đến năm 2026, VCBS cho rằng TCM sẽ đối mặt với nhiều thách thức trong việc tạo ra sự bứt phá về doanh thu.

Theo tìm hiểu, TCM là một trong những doanh nghiệp dệt may tiêu biểu, hoạt động chính là sản xuất và kinh doanh các sản phẩm sợi, dệt, đan kim, nhuộm và may mặc. Sản phẩm của công ty chủ yếu phục vụ thị trường xuất khẩu tại Hàn Quốc, Nhật Bản, Mỹ, Châu Âu và Trung Quốc. Theo số liệu mới nhất, công ty hiện đang có khoảng 5.853 nhân viên.

Quang Dương - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận