FTSE Russell đã chốt lộ trình tái phân loại cho chứng khoán Việt Nam, nhưng dòng vốn ngoại vẫn chưa đổi chiều. Vấn đề còn lại không nằm chủ yếu ở tên gọi thị trường, mà ở khả năng hút và giữ được tiền lớn trong điều kiện vận hành thực tế.

Sát mốc tái phân loại, nhưng dòng tiền vẫn chưa đổi nhịp

Đầu tháng 3/2026, lộ trình tái phân loại của thị trường chứng khoán Việt Nam trở nên rõ hơn sau khi FTSE Russell công bố Việt Nam sẽ được chuyển từ thị trường cận biên lên thị trường mới nổi thứ cấp từ ngày 21/9/2026. Tuy nhiên, mốc thời gian này chưa khép lại toàn bộ quá trình. FTSE Russell vẫn tiến hành đợt đánh giá giữa kỳ trong tháng 3/2026, sử dụng dữ liệu chốt đến cuối tháng 2 và công bố kết quả trong tháng 4. Trọng tâm của vòng theo dõi này nằm ở mức độ tiến triển trong việc cho phép nhà đầu tư nước ngoài tiếp cận thị trường qua các nhà môi giới toàn cầu để phục vụ việc bám và sao chép chỉ số.

Diễn biến đó cho thấy tái phân loại và phân bổ vốn không vận động theo cùng một nhịp. FTSE Russell xác nhận Việt Nam đã xử lý các vướng mắc về thanh toán theo nguyên tắc giao hàng - nhận tiền và cơ chế xử lý giao dịch lỗi, qua đó đáp ứng các tiêu chí của nhóm Secondary Emerging. Tuy vậy, cùng lúc, tổ chức này cũng coi tiếp cận qua môi giới toàn cầu là một cấu phần thiết yếu. Với các quỹ có quy mô lớn, phần được theo dõi vì thế không chỉ nằm ở tiêu chí kỹ thuật, mà còn nằm ở khả năng đi vào thị trường qua kênh quen thuộc, triển khai danh mục ở quy mô phù hợp và thực hiện giao dịch trong điều kiện vận hành thực tế.

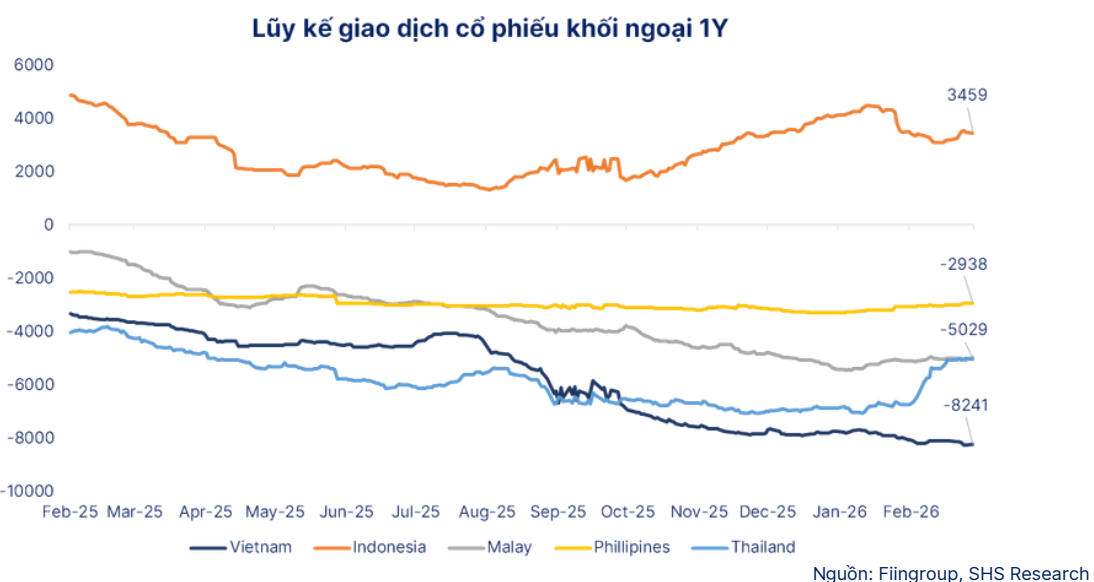

Diễn biến của dòng vốn ngoại trong cùng giai đoạn phản ánh khá rõ cách thị trường đang được đánh giá. Trong tháng 2/2026, nhà đầu tư nước ngoài bán ròng hơn 7.921 tỷ đồng. Trước đó, năm 2025 thị trường cổ phiếu Việt Nam bị rút ròng 5,1 tỷ USD, xu hướng này kéo dài sang tháng 1 và tháng 2/2026, trong đó riêng tháng 2 ghi nhận thêm 301 triệu USD rút ròng. Đến cuối tháng 2/2026, quy mô thị trường cổ phiếu đạt khoảng 332 tỷ USD, còn tỷ lệ nắm giữ của nhà đầu tư nước ngoài vào khoảng 14,5% lượng cổ phiếu lưu hành.

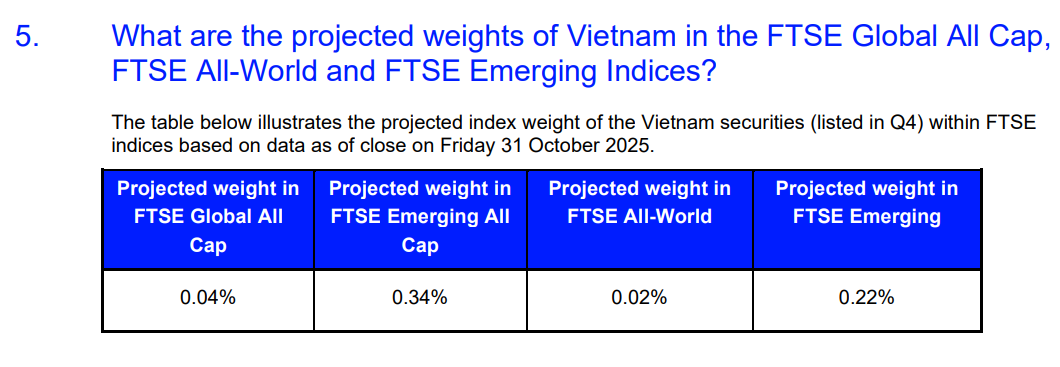

Trong khi đó, phần vốn thụ động dự kiến đi kèm với tái phân loại được ước tính ở quy mô không lớn. Trên cơ sở dữ liệu ngày 31/10/2025, Việt Nam dự kiến chiếm khoảng 0,22% trong FTSE Emerging và 0,34% trong FTSE Emerging All Cap. FTSE Russell cũng cho biết quá trình đưa Việt Nam vào bộ chỉ số sẽ được thực hiện theo nhiều đợt thay vì trong một lần. Điều này cho thấy lực mua cơ học có thể xuất hiện, nhưng nhịp tham gia của dòng vốn chủ động vẫn phụ thuộc vào mức độ sẵn sàng của thị trường đối với yêu cầu giải ngân, nắm giữ và rút vốn ở quy mô lớn.

Room ngoại, cấu trúc chỉ số và phần thị trường có thể đầu tư

Một nút thắt trực tiếp đối với khả năng thu hút dòng vốn quy mô lớn của chứng khoán Việt Nam vẫn là giới hạn sở hữu nước ngoài. Báo cáo tiếp cận thị trường toàn cầu năm 2025 của MSCI cho thấy các giới hạn sở hữu trong những ngành có điều kiện và nhạy cảm vẫn ảnh hưởng tới hơn 10% thị trường cổ phiếu Việt Nam. Cùng báo cáo này cũng cho thấy hơn 1% rổ MSCI Vietnam IMI chịu tác động bởi tình trạng room ngoại thấp. Trong một số trường hợp, nhà đầu tư nước ngoài phải trả mức giá cao hơn từ 20% đến 30% chỉ vì hạn chế sở hữu.

Tác động của room ngoại không dừng ở khả năng mua vào, mà đi thẳng vào cách các quỹ xây dựng danh mục. Với quỹ bám chỉ số (ETF), room cạn làm giảm khả năng mua đủ tỷ trọng mục tiêu và làm tăng độ lệch so với chuẩn tham chiếu. Với quỹ chủ động, room thấp khiến nhà quản lý khó nâng tỷ trọng tại doanh nghiệp đã lựa chọn, hoặc phải chấp nhận mức giá hiệu dụng cao hơn để có cùng một vị thế. Vì thế, giới hạn sở hữu nước ngoài không chỉ làm tăng chi phí tham gia, mà còn thu hẹp quy mô phân bổ vốn trên thực tế.

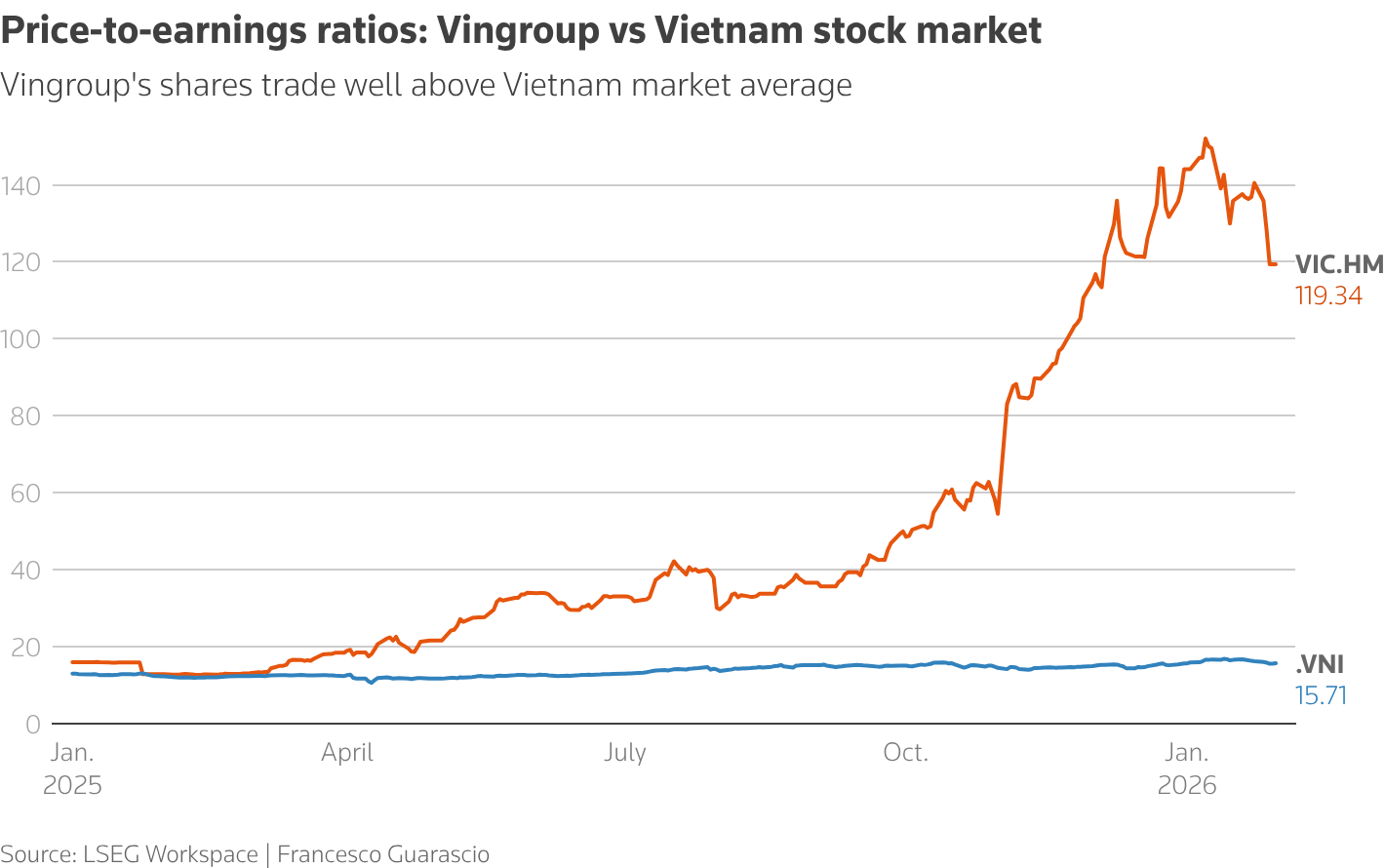

Cùng với room ngoại, cấu trúc chỉ số chuẩn cũng tiếp tục thu hẹp dư địa giải ngân của các quỹ lớn. Nhóm Vingroup và các doanh nghiệp liên quan hiện chiếm hơn 20% chỉ số chuẩn của thị trường Việt Nam. Trong năm 2025, riêng cổ phiếu Vingroup tăng 736%, trong khi VN-Index tăng 41%. Cấu trúc này khiến quỹ muốn nâng phân bổ theo chuẩn tham chiếu phải chấp nhận mức dồn vốn lớn vào một số ít cổ phiếu; ngược lại, nếu giảm tỷ trọng các mã này, danh mục sẽ gia tăng độ lệch so với chỉ số.

Quy mô giao dịch chung của thị trường cũng chưa phản ánh đầy đủ phần thị trường mà dòng tiền lớn có thể đầu tư thực sự. Theo số liệu của cơ quan quản lý, giá trị giao dịch bình quân trên HoSE đạt hơn 23.627 tỷ đồng mỗi ngày trong tháng 12/2025 và hơn 34.703 tỷ đồng trong tháng 1/2026; đến hết ngày 28/2/2026, HoSE có 741 mã chứng khoán niêm yết và giao dịch, trong đó có 404 mã cổ phiếu.

Tuy nhiên, sau khi sàng lọc theo room ngoại, tỷ lệ tự do chuyển nhượng, độ sâu sổ lệnh, chất lượng công bố thông tin và mức độ tập trung của chỉ số, số lượng cổ phiếu có thể hấp thụ dòng tiền lớn giảm xuống đáng kể. Trên cơ sở dữ liệu ngày 31/12/2024, danh sách chỉ báo của FTSE Global All Cap đối với Việt Nam gồm 4 mã vốn hóa lớn và 3 mã vốn hóa trung bình trước khi mở rộng xuống nhóm vốn hóa nhỏ.

Từ sửa cơ chế đến khả năng giải ngân thực tế

Cuối năm 2024, thị trường đã bỏ yêu cầu nhà đầu tư tổ chức nước ngoài phải có đủ tiền trước khi đặt lệnh. Theo MSCI, Việt Nam triển khai giải pháp không yêu cầu nộp đủ tiền trước theo hướng ngắn hạn từ tháng 12/2024, trong đó công ty môi giới đứng ra bảo đảm thanh toán cho giao dịch. FTSE Russell cũng xem thay đổi này là một phần trong quá trình hoàn tất tiêu chí tái phân loại. Tuy nhiên, MSCI cho biết thị trường vẫn cần thêm thời gian để đánh giá hiệu quả vận hành của mô hình này.

Khoảng cách giữa thay đổi về quy định và khả năng giải ngân trên thực tế thể hiện rõ trong cơ chế kiểm soát rủi ro đang áp dụng. Theo quy định sửa đổi, khi nhà đầu tư tổ chức nước ngoài vi phạm nghĩa vụ thanh toán, cơ chế mua không cần đủ tiền trước có thể bị dừng trong 7 ngày giao dịch liên tục; nếu vi phạm lặp lại nhiều lần trong 30 ngày giao dịch liên tiếp, thời gian dừng có thể kéo dài 180 ngày. Cùng với đó, Thông tư 18/2025/TT-BTC đặt giới hạn 50 tỷ đồng tại một công ty chứng khoán trong ngày đối với phần giao dịch thiếu tiền không bị loại bỏ. Các giới hạn này cho thấy cơ chế mới đã mở hơn so với trước, nhưng việc xử lý các lệnh có quy mô lớn vẫn nằm trong khuôn khổ quản trị rủi ro chặt chẽ.

Trong kỳ rà soát tháng 3/2026, khả năng tiếp cận thị trường qua các nhà môi giới toàn cầu trở thành một nội dung trọng tâm. FTSE Russell xem đây là cấu phần thiết yếu để hỗ trợ mô phỏng chỉ số. Ở phía quy định trong nước, Thông tư 08/2026/TT-BTC cho phép tổ chức kinh doanh chứng khoán nước ngoài đại diện sử dụng số hiệu tài khoản lưu ký của nhà đầu tư nước ngoài để đặt lệnh tại công ty chứng khoán trong nước. Văn bản này cũng quy định cụ thể hơn về nhận biết khách hàng, xác thực lệnh, đối chiếu dữ liệu và trách nhiệm của các bên trong chuỗi xử lý giao dịch.

Ở cấu trúc vận hành rộng hơn, phần việc còn lại không chỉ nằm ở giao dịch. MSCI cho biết Việt Nam chưa có thị trường đồng Việt Nam ở nước ngoài, thị trường ngoại hối trong nước còn những ràng buộc gắn với giao dịch chứng khoán, một phần thông tin doanh nghiệp chưa luôn sẵn có bằng tiếng Anh và không phải mọi quy định đều có bản tiếng Anh. Cùng lúc, Thông tư 08/2026/TT-BTC vẫn đặt cơ chế đối tác bù trừ trung tâm ở trạng thái sẽ áp dụng khi mô hình này được triển khai, trong đó nhà đầu tư phải có tài khoản ký quỹ bù trừ trước khi giao dịch. Phạm vi theo dõi vì thế trải từ môi giới, lưu ký và thanh toán đến ngoại hối, công bố thông tin và khả năng vận hành ổn định của toàn bộ chuỗi xử lý ở quy mô lớn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận