Doanh nghiệp này cũng được kỳ vọng duy trì đà tăng trưởng nhờ lợi thế cạnh tranh.

Mới đây, Chứng khoán SSI đã công bố báo cáo cập nhật về triển vọng cổ phiếu VHC của CTCP Vĩnh Hoàn, trong đó đưa ra nhiều nhận định tích cực.

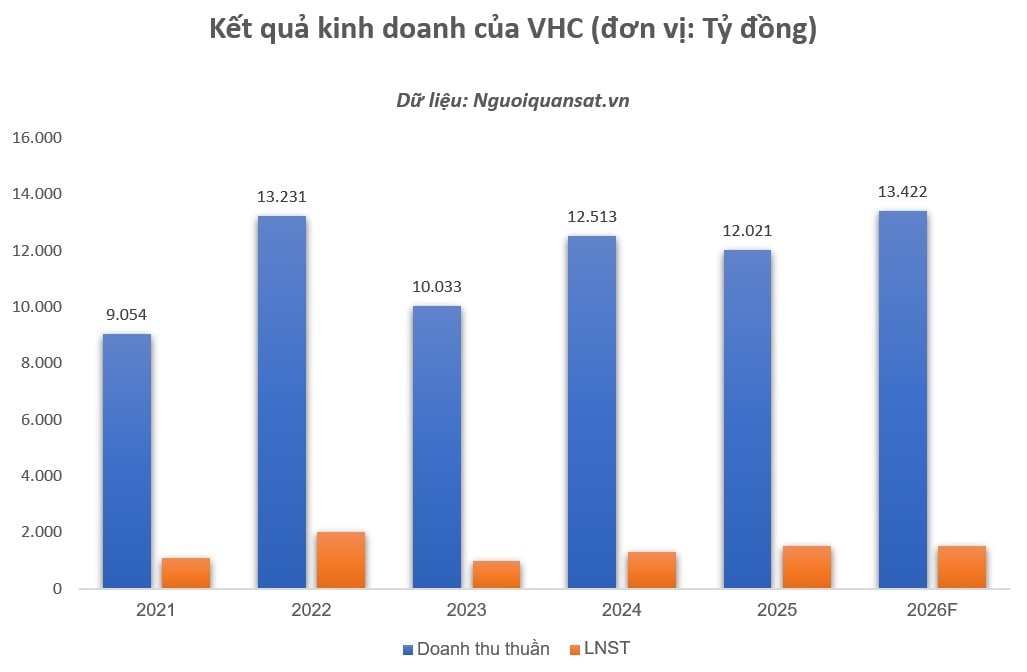

Về kết quả kinh doanh, trong năm 2025, LNST của Vĩnh Hoàn đạt 1.415 tỷ đồng (+11,4% YoY), cao hơn 12% so với kịch bản cao nhất do Ban lãnh đạo đề ra. Trong khi đó, doanh thu đạt 12.026 tỷ đồng (-3,9% YoY), thấp hơn 11% so với dự báo của SSI. Sự cải thiện của biên lợi nhuận là yếu tố chính thúc đẩy tăng trưởng lợi nhuận.

Đối với triển vọng trong năm 2026, SSI cho rằng kết quả sơ bộ POR21 tiếp tục củng cố lợi thế cạnh tranh của VHC. Theo số liệu sơ bộ về thuế chống bán phá giá từ Bộ Thương mại Mỹ (POR21), VHC được áp mức thuế 0 USD/kg, trong khi các doanh nghiệp khác phải chịu mức cao hơn đáng kể.

Các mức thuế này tương ứng khoảng 5-10% so với mặt bằng giá bán tại thị trường Mỹ, dao động quanh 2,8-3 USD/kg. Kết luận cuối cùng dự kiến sẽ được công bố vào tháng 6/2026.

SSI cũng dự đoán nguồn cung cá thịt trắng toàn cầu có thể giảm 2,2% trong năm 2026, sau khi hạn ngạch đánh bắt cá tuyết tại Biển Barents bị cắt giảm 21%, xuống mức thấp nhất trong ba thập kỷ.

Trong bối cảnh giá cá thịt trắng duy trì ở mức cao, cá tra và cá rô phi được xem là các sản phẩm thay thế hấp dẫn tại thị trường EU và Mỹ. Đối với cá rô phi, sản lượng dự báo tăng 3,3%, tuy nhiên giá có thể chịu áp lực giảm do nguồn cung dồi dào. Những yếu tố kể trên sẽ giúp nhà xuất khẩu cá tra lớn nhất Việt Nam hưởng lợi.

Bên cạnh đó, SSI lưu ý chi phí đầu vào tăng mạnh có thể dẫn đến nguy cơ thiếu hụt nguồn cung trong nước vào nửa cuối năm. Giá cá tra nguyên liệu tại Đồng bằng sông Cửu Long đã tăng lên 33.000-34.000 đồng/kg (+20% so với đầu năm), chủ yếu do tình trạng thiếu cá giống kéo dài từ năm 2025.

Dù mức lợi nhuận hiện tại tương đối hấp dẫn, nhiều hộ nuôi đang cân nhắc thu hẹp quy mô hoặc tạm dừng do lo ngại giá giảm trong khi chi phí nuôi gia tăng. Theo SSI, bất ổn tại Trung Đông đã làm gia tăng chi phí sản xuất toàn cầu, qua đó có thể đẩy giá nguyên liệu thức ăn chăn nuôi tăng. Trong bối cảnh này, tỷ lệ tự cung ứng từ vùng nuôi riêng của VHC (ước khoảng 60-70% tổng sản lượng) được kỳ vọng sẽ giúp giảm áp lực biến động chi phí.

Trên cơ sở đó, SSI dự báo doanh thu và LNST năm 2026 của VHC lần lượt đạt mức kỷ lục 13.400 tỷ đồng (+12% YoY) và 1.400 tỷ đồng (+3% so với cùng kỳ), dựa trên giả định sản lượng duy trì tăng trưởng nhẹ và giá bán bình quân tăng khoảng 3% so với năm trước.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận