VN-Index cùng nhiều chỉ số lập đỉnh lịch sử trong năm 2025, nhưng trái ngược với diễn biến tích cực đó, thị trường chứng khoán Việt Nam tiếp tục có thêm một năm bị khối ngoại rút vốn mạnh.

Thị trường chứng khoán Việt Nam ghi nhận một năm 2025 đầy đối lập: Các chỉ số tăng mạnh, nhưng dòng vốn ngoại lại rút ròng kỷ lục. VN-Index tăng hơn 520 điểm, tương đương 41% so với đầu năm, và khép lại tại gần 1.785 điểm - mức đóng cửa cao nhất trong lịch sử 26 năm hoạt động của thị trường.

Theo dữ liệu FiinTrade cập nhật đến hết phiên 31/12, nhà đầu tư nước ngoài đã bán ròng hơn 88.000 tỷ đồng qua khớp lệnh và gần 30.600 tỷ đồng qua thỏa thuận. Tổng giá trị rút vốn xấp xỉ 120.000 tỷ đồng, tương đương khoảng 4,6 tỷ USD. Đây là mức rút vốn lớn nhất từ trước đến nay, đồng thời đánh dấu năm thứ 5 trong 6 năm gần nhất khối ngoại bán ròng, kể từ khi đại dịch bùng phát đầu năm 2020. Con số này cũng vượt xa kỷ lục gần 92.500 tỷ đồng bán ròng trong năm 2024.

Lũy kế giai đoạn 2020-2025, khối ngoại chỉ mua ròng duy nhất năm 2022 với khoảng 30.800 tỷ đồng, còn lại bán ròng tổng cộng hơn 313.000 tỷ đồng, tương đương khoảng 12 tỷ USD theo tỷ giá hiện nay.

Xét theo khớp lệnh, tâm điểm rút vốn tập trung vào ba nhóm chính: Công nghệ, hệ sinh thái Vingroup và tài chính - ngân hàng - chứng khoán.

FPT là cổ phiếu bị bán ròng mạnh nhất với giá trị hơn 13.000 tỷ đồng. Động thái rút vốn diễn ra sau giai đoạn cổ phiếu tăng mạnh kéo dài hai năm, nhờ kỳ vọng vào công nghệ và AI. Tuy vậy, năm 2025, FPT gần như đứng ngoài nhịp tăng chung của thị trường, dù lợi nhuận vẫn tăng trưởng. Cổ phiếu kết năm giảm 26,4%, còn dưới 96.000 đồng/cp.

Ở nhóm chứng khoán, HCM bị rút vốn hơn 2.300 tỷ đồng, VCI gần 3.000 tỷ đồng, trong khi SSI bị bán ròng hơn 6.600 tỷ đồng. Giá nhiều cổ phiếu trong nhóm này điều chỉnh mạnh trong bốn tháng cuối năm.

Tại nhóm ngân hàng, HDB bị rút ròng hơn 1.500 tỷ đồng, TPB gần 2.000 tỷ, CTG hơn 3.700 tỷ, MBB hơn 4.000 tỷ đồng. STB bị bán ròng khoảng 7.600 tỷ đồng, còn VCB là mã bị bán mạnh nhất với gần 8.600 tỷ đồng.

Bộ đôi bán lẻ FRT và MSN bị rút vốn lần lượt hơn 1.860 tỷ và gần 2.800 tỷ đồng. MSN giảm mạnh trong ba tháng cuối năm, còn FRT đi ngang vùng đỉnh sau chuỗi tăng dài trước đó.

Ba cổ phiếu thuộc hệ sinh thái Vingroup gồm VIC, VHM, VRE đều nằm trong nhóm bị bán ròng mạnh nhất, với hơn 4.000 tỷ đồng ở VIC, hơn 4.100 tỷ đồng ở VRE và hơn 8.800 tỷ đồng ở VHM. Tuy nhiên, điểm đáng chú ý là giá các cổ phiếu này đều tăng mạnh, trong đó VIC tăng gần 740%, đóng góp hơn một nửa tổng số điểm tăng của VN-Index trong năm 2025.

Trong Top 20 cổ phiếu bị bán ròng khớp lệnh mạnh nhất, chỉ một số mã như HCM, KDH, DGC, VCB, FPT ghi nhận giá giảm so với đầu năm. Cổ phiếu DGC của Hóa chất Đức Giang - tân binh VN30 - mất gần 40% giá trị, chủ yếu do biến động tin đồn trong nửa cuối tháng 12.

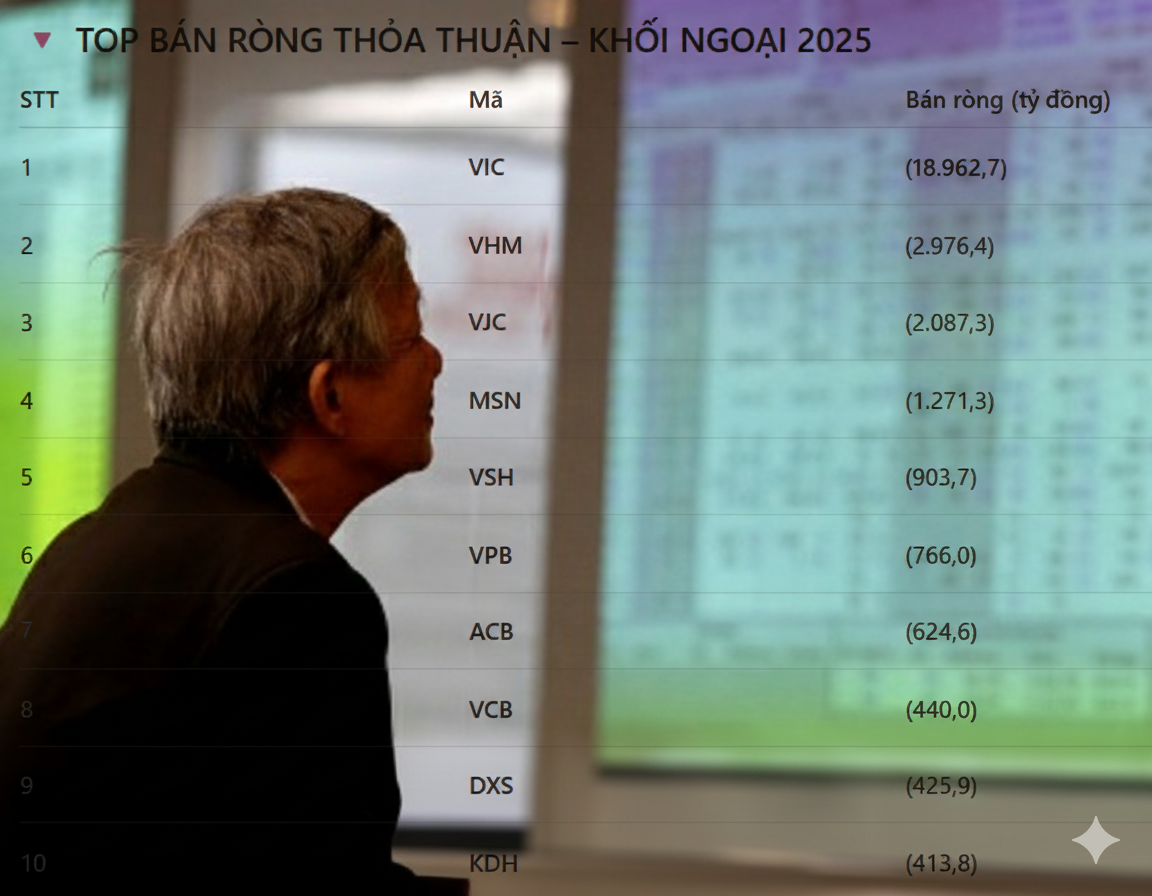

Ở giao dịch thỏa thuận, danh sách bán ròng ghi nhận nhiều cổ phiếu ít tính đại chúng như TDM, TVS, SHP, BWE.

Trong khi đó, MSN, VJC, VHM và VIC là bốn mã ghi nhận giá trị bán ròng hàng nghìn tỷ đồng. Riêng VIC đạt gần 19.000 tỷ đồng bán ròng thỏa thuận, chủ yếu liên quan đến các thương vụ thoái vốn của SK Group (Hàn Quốc). Đáng chú ý, hai đợt thoái vốn lớn của SK diễn ra trùng thời điểm trước khi VIC tăng mạnh.

Tính tổng hợp cả khớp lệnh và thỏa thuận, VIC là cổ phiếu bị khối ngoại bán ròng mạnh nhất năm 2025 với khoảng 23.000 tỷ đồng. Dù vậy, con số này vẫn khá khiêm tốn nếu so với quy mô vốn hóa hơn 1,3 triệu tỷ đồng của doanh nghiệp tại thời điểm cuối năm.

Vì đâu khối ngoại tăng bán ròng?

Theo TS. Lê Anh Tuấn, Tổng giám đốc Dragon Capital, chia sẻ hồi đầu tháng 11, tỷ lệ nắm giữ cổ phiếu Việt Nam của nhà đầu tư nước ngoài hiện chỉ khoảng 14,5%, mức thấp nhất trong khu vực, trong khi nhiều thị trường đạt 20-40%. Ông cũng cho biết dự trữ ngoại hối Việt Nam đang ở mức dưới 80 tỷ USD, tương đương khoảng ba tháng nhập khẩu - mức được xem là tương đối mỏng trong bối cảnh biến động toàn cầu.

Nhìn vào diễn biến rút ròng của khối ngoại trong năm 2025 cũng như giai đoạn 2020-2025, ông Tuấn cho rằng nếu không xuất hiện làn sóng rút vốn mạnh mẽ này, dự trữ ngoại hối của Việt Nam có thể cao hơn đáng kể và nền tảng ổn định vĩ mô sẽ được củng cố tốt hơn.

Theo vị chuyên gia, thị trường tài chính Việt Nam vẫn chưa được định giá xứng tầm tiềm năng, dù nền kinh tế duy trì tốc độ tăng trưởng khá và khu vực doanh nghiệp niêm yết ngày càng mở rộng. Ông dự báo năm 2026 có thể là giai đoạn thị trường “reset” - thiết lập lại mặt bằng lợi suất của Việt Nam so với các nước trong khu vực và thế giới.

Ở góc nhìn khác, chuyên gia kinh tế Trần Thăng Long (Chứng khoán BSC) cho rằng việc khối ngoại rút vốn những năm gần đây là kết quả tổng hợp của nhiều yếu tố bên ngoài.

Chu kỳ tăng lãi suất kéo dài của Cục Dự trữ Liên bang Mỹ (Fed) khiến lợi suất tài sản bằng USD hấp dẫn hơn, đồng USD mạnh lên làm rủi ro tỷ giá tại các thị trường mới nổi tăng cao. Khi dòng vốn toàn cầu đảo chiều, nhiều quỹ buộc phải thu hẹp tỷ trọng tại Việt Nam. Các quỹ ETF như VanEck Vietnam ETF, FTSE Vietnam ETF, iShares Frontier Markets ETF liên tục bị rút vốn và theo cơ chế hoạt động, họ phải bán cổ phiếu Việt Nam để hoàn trả chứng chỉ quỹ cho nhà đầu tư.

Yếu tố trong nước cũng góp phần đáng kể. Từ sau năm 2022, lợi nhuận của nhóm doanh nghiệp bất động sản, ngân hàng, thép… có xu hướng chậm lại; trong khi đó VND mất giá so với USD làm lợi nhuận quy đổi suy giảm, khiến nhà đầu tư ngoại thận trọng hơn. Đây là những nguyên nhân quan trọng dẫn tới việc dòng vốn ngoại liên tiếp rút khỏi thị trường chứng khoán Việt Nam giai đoạn vừa qua.

Kỳ vọng gì ở dòng vốn ngoại năm 2026

Bước sang năm 2026, ông Võ Kim Phụng, Trưởng phòng Phân tích Chứng khoán BETA, cho rằng bối cảnh đang dần thuận lợi hơn để kỳ vọng khối ngoại giảm áp lực bán và có thể quay lại mua ròng. Khi Fed bước vào chu kỳ giảm lãi suất, chênh lệch lợi suất VND-USD thu hẹp sẽ giúp giảm áp lực tỷ giá và cải thiện khẩu vị rủi ro của nhà đầu tư ngoại đối với Việt Nam.

Cùng với đó là các yếu tố hỗ trợ như xuất khẩu và kiều hối phục hồi, dòng FDI duy trì tích cực, và khả năng nâng hạng thị trường dự kiến có hiệu lực từ tháng 9/2026 có thể trở thành chất xúc tác quan trọng.

Ông Trần Đức Anh, Giám đốc Kinh tế vĩ mô & Chiến lược thị trường KBSV, bổ sung rằng câu chuyện tăng trưởng kinh tế và lợi nhuận doanh nghiệp niêm yết vẫn là điểm sáng bền bỉ hai năm qua, tiếp tục gia tăng sức hấp dẫn của thị trường chứng khoán Việt Nam trong mắt nhà đầu tư quốc tế.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận