Năm 2025 ghi nhận mặt bằng mới trong quy mô tổng tài sản của nhóm ngân hàng niêm yết, khi 26/27 nhà băng đều tăng trưởng trên 2 chữ số.

Tổng tài sản tiếp tục là chỉ tiêu phản ánh rõ nhất quy mô và tầm ảnh hưởng của các ngân hàng trong nền kinh tế. Dữ liệu năm 2025 cho thấy 26/27 ngân hàng niêm yết có mức tăng trưởng 2 chữ số cùng với việc ngày càng nhiều ngân hàng vượt mốc tổng tài sản triệu tỷ đồng. Diễn biến này không chỉ phản ánh sự mở rộng mạnh mẽ về quy mô của hệ thống ngân hàng, mà còn khẳng định vai trò “xương sống” của trong phát triển kinh tế, khi tiếp tục dẫn dắt dòng vốn vào các lĩnh vực sản xuất – kinh doanh, đầu tư công, hạ tầng và tiêu dùng.

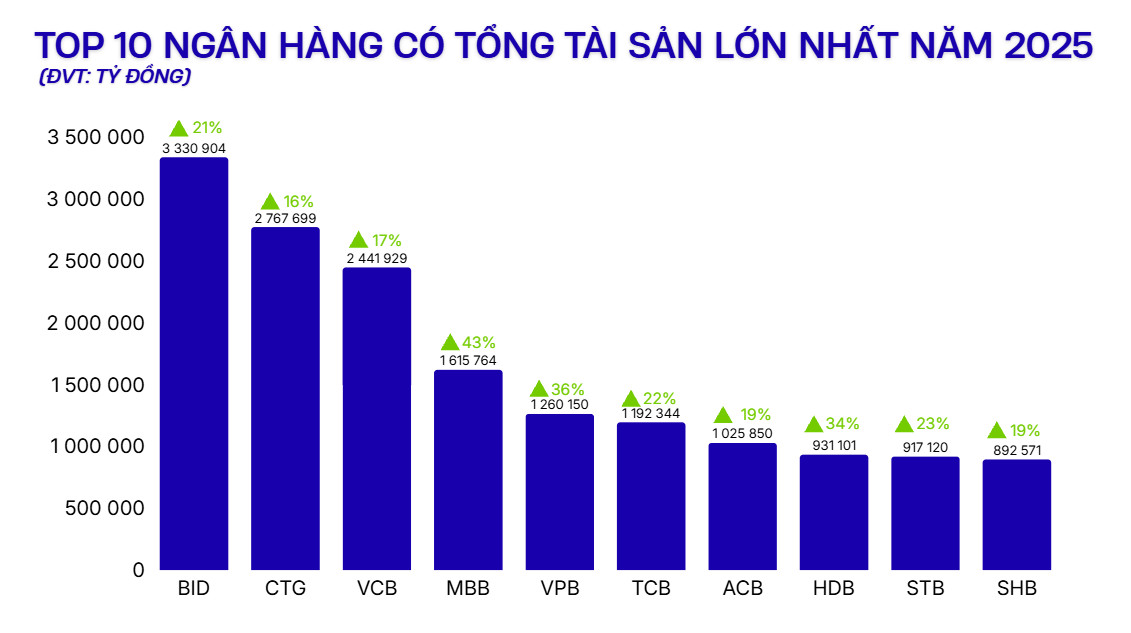

Big4 dẫn đầu về quy mô, MB, VPBank và HDBank bứt phá

Theo tổng hợp, Top 10 ngân hàng có tổng tài sản lớn nhất năm 2025 bao gồm: BIDV, VietinBank, Vietcombank, MB, VPBank, Techcombank, ACB, HDBank, Sacombank và SHB.

Top 3 toàn hệ thống ngân hàng thuộc về khối quốc doanh, phản ánh vai trò trụ cột về thị phần và năng lực dẫn dắt dòng vốn. BIDV đứng đầu với tổng tài sản xấp xỉ 3,33 triệu tỷ đồng, tăng 21% so với đầu năm. Ngân hàng đang sở hữu mạng lưới lớn với hơn 1.100 điểm giao dịch – một lợi thế “phủ” mà ít ngân hàng nào so sánh được khi triển khai bán lẻ đại chúng lẫn các chương trình tín dụng quy mô lớn. Tại vị trí Top 2 là VietinBank với tổng tài sản đạt 2,77 triệu tỷ đồng, tăng quanh 16%. Ở vị trí thứ ba, Vietcombank ghi nhận tổng tài sản 2,48 triệu tỷ đồng, tăng 18%.

Trong khi nhóm ngân hàng quốc doanh nổi bật với quy mô, thì khối tư nhân lại tạo dấu ấn bằng sức tăng trưởng mạnh mẽ. Có 3 ngân hàng đạt mức tăng trưởng trên 30% trong Top 10 bao gồm: MB, VPBank và HDBank. Với MB, tổng tài sản của ngân hàng đạt 1,6 triệu tỷ đồng, tăng khoảng 43% so với đầu năm. VPBank ghi nhận tổng tài sản hợp nhất đạt 1,26 triệu tỷ đồng, tăng mạnh 36,4% so với đầu năm và vượt 11% kế hoạch Đại hội đồng cổ đông.

Một ví dụ khác là HDBank, ngân hàng ghi nhận tổng tài sản hợp nhất đạt 931.000 tỷ đồng, tăng 33,5% so với đầu năm 2025 – thuộc nhóm ngân hàng có tốc độ cao nhất toàn ngành. Năm 2025, HDBank duy trì việc tăng trưởng quy mô bền bỉ, với động lực từ nền tảng vốn vững chắc (CAR đạt 16,7%) và hiệu quả sinh lời thuộc nhóm dẫn đầu hệ thống (ROE đạt 25,3%, ROA đạt 2,1%). Ngân hàng tiếp tục mở rộng bảng cân đối gắn chặt với các phân khúc có dư địa tăng trưởng dài hạn như SME, chuỗi cung ứng, sản xuất – kinh doanh, xuất khẩu và tài chính xanh….

Tăng trưởng tín dụng là động lực mở rộng quy mô tài sản mạnh mẽ

Theo VCBS, năm 2025 ghi nhận sự tăng tốc rõ rệt của tín dụng toàn hệ thống, với mức tăng xấp xỉ 17,9%. Sức tăng này hình thành rõ nét từ giữa quý II, khi chính sách điều hành tiền tệ chuyển sang hỗ trợ tăng trưởng kinh tế mạnh mẽ hơn, tạo điều kiện để các ngân hàng đẩy nhanh giải ngân và mở rộng bảng cân đối. Trong bối cảnh đó, tín dụng tiếp tục đóng vai trò là yếu tố quan trọng nhất thúc đẩy tổng tài sản của các ngân hàng tăng trưởng hai chữ số trong năm 2025.

VCBS cho biết dòng vốn đang nghiêng nhiều hơn sang cho vay trung – dài hạn và tín dụng bán lẻ. Song, tín dụng doanh nghiệp tiếp tục tăng tại các ngân hàng có lợi thế về hệ sinh thái khách hàng, đặc biệt là nhóm doanh nghiệp vừa và nhỏ (SME), chuỗi cung ứng, sản xuất – kinh doanh và xuất khẩu – những lĩnh vực được đánh giá có khả năng quay vòng vốn tốt và hệ số rủi ro hợp lý.

Theo dữ liệu từ Wichart, các ngân hàng có tín dụng tăng trưởng mạnh mẽ nhất nhóm niêm yết bao gồm: NCB (37%), MB (37%), VPBank (35%), HDBank (26%), Techcombank (21%), TPBank (20%), ACB (19%), LPBank (18%), Nam A Bank (18%) và VIB (18%).

Đối với HDBank, Vietcap nhận định rằng ngân hàng có thể đạt tăng trưởng tín dụng tới 51%: “Chúng tôi ước tính tăng trưởng tín dụng năm 2025 của ngân hàng mẹ trước khi bán nợ vay cho Vikki Bank đạt gần 51%. Theo thông tin được công bố, chúng tôi ước tính HDB đã bán ròng khoảng 85.000 tỷ đồng nợ vay cho Vikki Bank trong năm 2025”.

Về triển vọng, VCBS đánh giá cao việc tăng trưởng tín dụng củng cố bởi các thay đổi về chính sách. VCBS nhấn mạnh Thông tư 14, với định hướng từng bước chuyển từ cơ chế cấp room tín dụng sang CAR targeting, sẽ làm rõ lợi thế của các ngân hàng có nền tảng vốn mạnh và danh mục cho vay phù hợp. Trong kịch bản này, nhóm ngân hàng duy trì tỷ lệ an toàn vốn (CAR) cao như HDBank, VPBank, Techcombank được đánh giá có dư địa mở rộng tín dụng tốt hơn mặt bằng. Bên cạnh đó, các ngân hàng tập trung cho vay vào các lĩnh vực ưu tiên như bán lẻ, SME, nông nghiệp hay nhà ở xã hội cũng có thể hưởng lợi từ việc điều chỉnh hệ số rủi ro.

Đăng Long - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận