Thị trường ghi nhận sự phân hóa trong tuần 23-27/2 khi dòng tiền đổ dồn vào dầu khí, vận tải và năng lượng. Nhiều mã trên HoSE bứt phá lên vùng giá cao nhất lịch sử, trái ngược với áp lực điều chỉnh tại nhóm công nghệ.

Trong tuần giao dịch từ 23-27/2, VN-Index tăng 56,24 điểm (+3,08%) lên 1.880,33 điểm, cho thấy đà hồi phục tiếp diễn sau nhịp bật tăng trước đó và đưa chỉ số quay trở lại vùng cao nhất trong vòng một tháng.

Đà tăng lần này đi kèm sự cải thiện rõ rệt về thanh khoản, phản ánh dòng tiền đã chủ động quay lại sau giai đoạn thận trọng trước kỳ nghỉ lễ. Giá trị giao dịch (GTGD) khớp lệnh bình quân trên HoSE đạt 28.477 tỷ đồng/phiên, tăng mạnh 47,02% so với tuần trước, dù vẫn thấp hơn 1,69% so với mức trung bình 5 tuần gần nhất.

Tính chung trên cả ba sàn, tổng GTGD bình quân đạt 34.149 tỷ đồng/phiên, trong đó giá trị khớp lệnh đạt 31.238 tỷ đồng, tăng lần lượt 48,05% so với tuần trước và chỉ thấp hơn nhẹ 3,06% so với trung bình 5 tuần. Diễn biến này cho thấy nhịp tăng trong tuần 9 có sự đồng thuận tốt hơn từ dòng tiền, qua đó củng cố tính bền vững của xu hướng hồi phục.

Về diễn biến ngành, thị trường ghi nhận sự phân hóa rõ nét, với động lực chính đến từ nhóm bất động sản (đáng chú ý là VIC) và ngân hàng. VIC là cổ phiếu đóng góp lớn nhất cho chỉ số với +17,38 điểm, tạo lực kéo chủ đạo. Theo sau là HPG (Thép) cùng các mã ngân hàng như STB, TCB, VPB, ACB và LPB. Nhóm dầu khí và dịch vụ tài chính cũng góp phần nâng đỡ thị trường, cho thấy dòng tiền có xu hướng lan tỏa sang các nhóm ngành chu kỳ và tài chính.

Ở chiều ngược lại, áp lực điều chỉnh tập trung tại nhóm công nghệ thông tin, thực phẩm & đồ uống và một số cổ phiếu bất động sản khác. FPT là mã tác động tiêu cực nhất đến VN-Index (-2,64 điểm) khi giảm 3,5% trong tuần, trong bối cảnh khối ngoại bán ròng kỷ lục hơn 5.400 tỷ đồng.

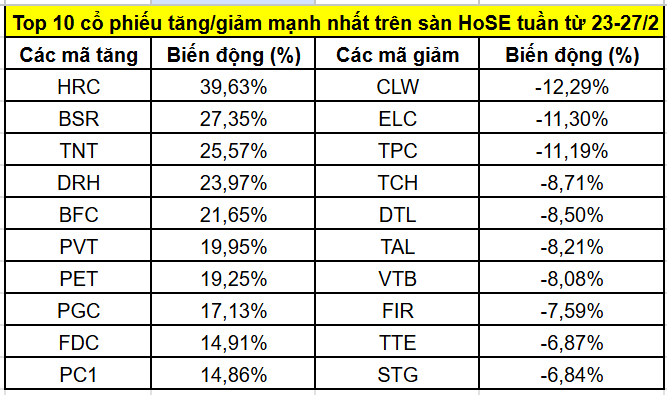

Trên sàn HoSE, các cổ phiếu tăng mạnh chủ yếu thuộc nhóm dầu khí, vận tải dầu khí và năng lượng như BSR, BFC, PET, PVT, PGC, PC1… Trong đó, BSR, BFC và PC1 thiết lập đỉnh mới, còn PVT ghi nhận phiên cuối tuần với thanh khoản cao nhất trong hơn hai năm.

Đáng chú ý, ngày 26/2/2026, Thủ tướng đã ký ban hành Chỉ thị số 07 về việc đẩy mạnh sản xuất, phối trộn, phân phối và sử dụng nhiên liệu sinh học. Theo đó, từ ngày 1/6/2026, xăng không chì sẽ được phối trộn thành xăng E10 trên phạm vi toàn quốc, trong khi xăng E5 RON92 tiếp tục được triển khai đến hết tháng 12/2030 theo Thông tư 50/2025.

PC1 cũng ghi nhận diễn biến tích cực với mức tăng gần 15% và vượt đỉnh lịch sử trong tuần từ 23-27/2. Mới đây, Bộ Công Thương vừa có công văn gửi 15 địa phương đề nghị kiểm tra, rà soát và xử lý vi phạm hành chính (nếu có) đối với các dự án điện năng lượng tái tạo đang hưởng giá FIT (biểu giá điện hỗ trợ ưu đãi) trên địa bàn. Danh sách gửi kèm công văn bao gồm 167 dự án điện mặt trời.

Động thái này nhằm thực hiện Nghị quyết số 17/NQ-CP về triển khai tháo gỡ vướng mắc cho các dự án tồn đọng kéo dài. Bộ Công Thương cũng đề nghị trong quá trình thực hiện, nếu phát sinh khó khăn, UBND các tỉnh, thành phố tổng hợp và báo cáo Bộ Tư pháp để được hướng dẫn xử lý.

Chứng khoán MB (MBS) cho rằng sau giai đoạn giá FIT ưu đãi, các cơ chế mới như đấu thầu và cơ chế mua bán điện trực tiếp (DPPA) sẽ tạo lập sân chơi cạnh tranh, minh bạch và vận hành theo cơ chế thị trường, qua đó mở ra cơ hội cho các doanh nghiệp có năng lực và kinh nghiệm.

Trong đó, PC1 đặt mục tiêu nâng tổng công suất điện năng lượng tái tạo lên 1.000 MW vào năm 2030 và 1.300 MW vào năm 2032, dù hiện chưa công bố cụ thể danh mục dự án đang triển khai.

Quay lại thị trường, ở chiều giảm điểm, phần lớn các mã mất giá không quá đáng ngại, chủ yếu điều chỉnh quanh mức 8% do nguồn cung giá thấp được tiết giảm.

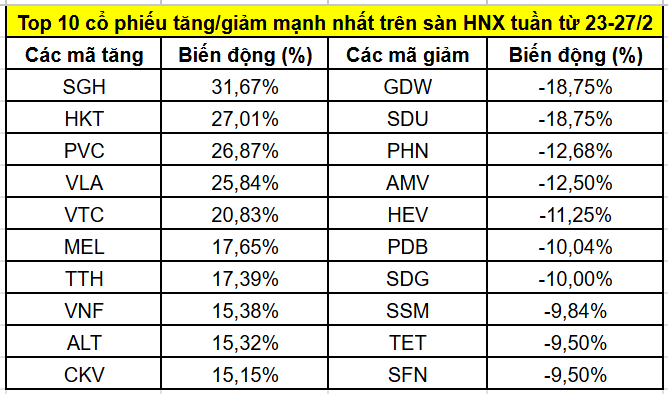

Trên sàn HNX, cổ phiếu PVC (Tổng CTCP Hóa chất và Dịch vụ Dầu khí) nổi bật khi tăng mạnh và giao dịch sôi động, với phiên 27/2 ghi nhận gần 11 triệu cổ phiếu khớp lệnh - mức cao kỷ lục kể từ khi niêm yết.

Ở chiều ngược lại, các cổ phiếu ghi nhận biên độ giao động từ 9-19% với thanh khoản khá thấp.

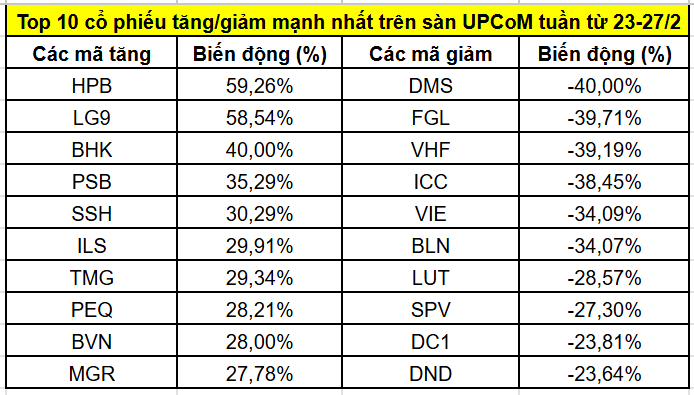

Tại UPCoM, HPB dẫn đầu đà tăng nhưng thanh khoản chỉ đạt vài chục nghìn cổ phiếu mỗi phiên. Đáng chú ý, ngày 6/3 tới đây, HPB sẽ chốt danh sách tạm ứng cổ tức năm 2025 bằng tiền mặt với tỷ lệ 100%, tương đương 10.000 đồng/cp. Bên cạnh đó, PSB (CTCP Đầu tư Dầu khí Sao Mai Bến Đình) cũng tăng hơn 35%, hưởng lợi từ làn sóng dầu khí với thanh khoản cải thiện rõ rệt.

Ở chiều ngược lại, ngoài ba mã DMS, FGL và VHF giảm trên 39%, các cổ phiếu còn lại điều chỉnh trong khoảng 23-38%, song thanh khoản duy trì ở mức thấp.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận