Tuần giao dịch 2–6/3 ghi nhận VN-Index giảm gần 6%, đi kèm với sự gia tăng mạnh của thanh khoản, phản ánh áp lực bán gia tăng và hoạt động chốt lời diễn ra trên diện rộng.

Kết thúc tuần giao dịch từ ngày 2–6/3, VN-Index giảm mạnh 112,59 điểm (-5,98%) xuống còn 1.767,84 điểm. Diễn biến này cho thấy nhịp điều chỉnh quay trở lại sau hai tuần hồi phục liên tiếp, đồng thời kéo chỉ số rời khỏi vùng đỉnh ngắn hạn được thiết lập trước đó.

Đáng chú ý, đà giảm điểm đi kèm với sự gia tăng mạnh của thanh khoản, phản ánh áp lực bán gia tăng và hoạt động chốt lời diễn ra trên diện rộng. Giá trị giao dịch (GTGD) khớp lệnh bình quân trên HoSE đạt 38.609 tỷ đồng/phiên, tăng mạnh 35,58% so với tuần trước, cho thấy thanh khoản đã quay trở lại vùng cao sau giai đoạn suy giảm trước đó.

Tính trên cả ba sàn, tổng GTGD bình quân đạt 46.654 tỷ đồng/phiên, trong đó GTGD khớp lệnh đạt 43.371 tỷ đồng, tăng lần lượt 38,84% so với tuần trước và 45,37% so với mức trung bình 5 tuần.

Đợt điều chỉnh diễn ra trong bối cảnh căng thẳng địa chính trị leo thang tại Trung Đông, liên quan đến xung đột quân sự giữa Mỹ – Israel và Iran, khiến thị trường tài chính toàn cầu gia tăng biến động và giá năng lượng tăng mạnh.

Đáng chú ý, mức giảm 5,98% trong qua là mức giảm theo tuần mạnh nhất của VN-Index kể từ đầu tháng 4/2025. Khi đó, VN-Index giảm 8,11% trong tuần đầu tiên sau khi Mỹ công bố kế hoạch áp thuế quan đối ứng lên nhiều đối tác thương mại, trong đó có Việt Nam với mức thuế rất cao, lên tới 46%.

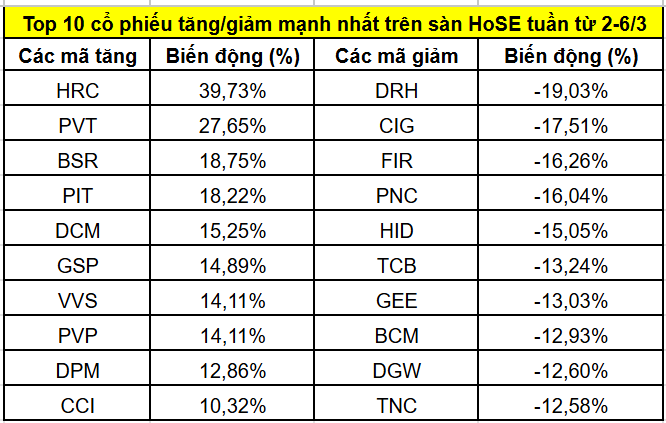

Trên sàn HoSE, cổ phiếu tăng mạnh nhất trong tuần là HRC với mức tăng lũy kế gần 40%. Diễn biến tích cực ghi nhận khi ngành cao su được giới phân tích đánh giá có thể hưởng lợi trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang.

Theo Công ty Chứng khoán Rồng Việt (VDSC), diễn biến của thị trường năng lượng được cho là một trong những yếu tố hỗ trợ giá cao su tự nhiên. Nguyên nhân là chi phí sản xuất cao su tổng hợp – vốn phụ thuộc nhiều vào các dẫn xuất dầu mỏ, có xu hướng tăng khi giá dầu tăng.

Ngoài ra, hệ quả kéo dài của việc diện tích trồng mới cao su trên toàn cầu thu hẹp trong giai đoạn 2018–2023 sẽ khiến sản lượng cao su khó phục hồi nhanh. Trong khi đó, nhu cầu – đặc biệt từ Trung Quốc và ASEAN được kỳ vọng duy trì xu hướng tăng, nhất là trong bối cảnh chính sách thuế quan có sự điều chỉnh.

Trong trung và dài hạn, VDSC duy trì kỳ vọng giá cao su sẽ giữ ở mức nền cao, khoảng 48–50 triệu đồng/tấn, khi nguồn cung tiếp tục thiếu hụt trong khi chính sách thuế quan được kỳ vọng cải thiện, qua đó hỗ trợ ngành ô tô toàn cầu tăng trưởng trở lại. Tuy nhiên, triển vọng này vẫn cần theo dõi thêm các yếu tố ảnh hưởng đến cung – cầu của thị trường cao su, đặc biệt là sản lượng từ các quốc gia sản xuất lớn, điều kiện thời tiết, giá dầu và xu hướng tiêu thụ của ngành công nghiệp lốp xe.

Bên cạnh đó, nhóm cổ phiếu tăng mạnh trong tuần qua còn có sự góp mặt của nhiều mã thuộc nhóm dầu khí, năng lượng và hóa chất như DPM, PVP, GSP, DCM, BSR, PIT, PVT. Các cổ phiếu này đều ghi nhận thanh khoản ở mức cao, phản ánh dòng tiền gia tăng vào nhóm ngành hưởng lợi từ việc giá dầu thô tăng mạnh trong bối cảnh căng thẳng tại Trung Đông.

Ở chiều ngược lại, các cổ phiếu bất động sản vừa và nhỏ mang tính đầu cơ cao bị bán tháo mạnh, với các mã giảm sâu nhất là FIR, CIG và DRH. Trong đó, cổ phiếu DRH chịu áp lực chốt lời mạnh sau khi đã tăng gần 24% trong tuần trước.

Nhóm bất động sản giảm mạnh trong bối cảnh thời gian gần đây Chính phủ triển khai nhiều biện pháp nhằm kiểm soát và ổn định thị trường. Cụ thể, từ ngày 1/3, mỗi bất động sản tại Việt Nam sẽ được cấp một mã định danh điện tử riêng. Mã định danh bao gồm các thông tin cơ bản như mã thửa đất, thông tin dự án, lịch sử giao dịch, hồ sơ pháp lý và tình trạng sở hữu.

Bên cạnh đó, Ngân hàng Nhà nước (NHNN) yêu cầu các tổ chức tín dụng kiểm soát tốc độ tăng trưởng dư nợ cho vay bất động sản không vượt quá tốc độ tăng trưởng tín dụng chung của chính tổ chức đó so với cuối năm 2025. Đồng thời, tăng trưởng tín dụng trong 3 tháng đầu năm 2026 không được vượt quá 25% chỉ tiêu cả năm.

Đáng chú ý, trong nhóm giảm sâu xuất hiện một số cổ phiếu bluechip và các doanh nghiệp đầu ngành, phản ánh sự dịch chuyển của dòng tiền trên thị trường.

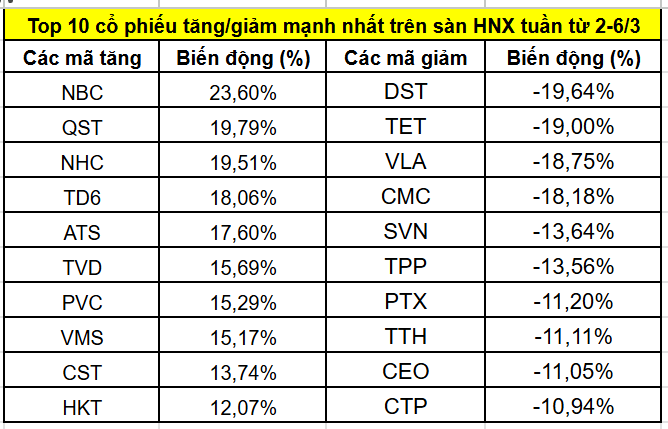

Trên sàn HNX, nhóm cổ phiếu tăng mạnh nhất ghi nhận sự xuất hiện của nhiều mã thuộc ngành than như NBC, TD6, TVD và CST, đi kèm với thanh khoản cải thiện so với các tuần trước đó.

Đà tăng của nhóm cổ phiếu than được kích hoạt trong bối cảnh giá than nhiệt toàn cầu đồng loạt tăng tại các thị trường xuất khẩu chủ lực. Theo dữ liệu từ TradingEconomics, giá than đã tăng hơn 8%, lên khoảng 138 USD/tấn – mức cao nhất kể từ tháng 12/2024 sau khi xảy ra sự cố đóng cửa hiếm gặp tại các cơ sở khí tự nhiên hóa lỏng (LNG) của Qatar, khiến nhu cầu chuyển đổi nhiên liệu trong lĩnh vực phát điện gia tăng.

Diễn biến này xuất phát từ một cuộc tấn công bằng máy bay không người lái của Iran nhằm vào trung tâm xuất khẩu LNG chính của Qatar, qua đó tiếp tục làm gia tăng căng thẳng tại Trung Đông. Cơ sở này cung cấp khoảng 20% nguồn LNG toàn cầu và chưa từng phải dừng hoạt động hoàn toàn trong suốt 30 năm vận hành.

Trong bối cảnh nhiều nền kinh tế châu Á phụ thuộc lớn vào LNG từ Qatar, Đài Loan cho biết có thể tăng cường phát điện bằng than nếu tình trạng gián đoạn kéo dài. Đồng thời, kỳ vọng nhu cầu năng lượng toàn cầu duy trì ở mức cao đang lấn át xu hướng chuyển dịch sang năng lượng sạch. Trung Quốc – quốc gia sản xuất và tiêu thụ than lớn nhất thế giới – cũng đang tiếp tục bổ sung công suất nhiệt điện than nhằm bảo đảm an ninh năng lượng và ổn định hệ thống điện.

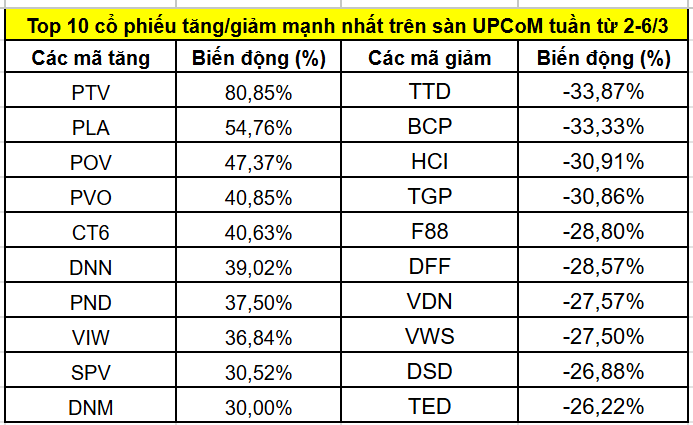

Trên UPCoM, các cổ phiếu tăng mạnh nhất phần lớn là những mã vốn hóa nhỏ, thị giá dưới 10.000 đồng/cổ phiếu, với trọng tâm thuộc nhóm ngành dầu khí như PTV, PLA, POV và PVO.

Ở chiều ngược lại, các cổ phiếu giảm sâu trên UPCoM giao dịch khá ảm đạm, ngoại trừ F88 khi hai phiên gần nhất ghi nhận khối lượng khớp lệnh khoảng 100.000–200.000 cổ phiếu.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-08 08:47

Bình luận

0 Bình luận