Tiền gửi vẫn tăng trong năm 2025, nhưng hóa đơn lãi của các ngân hàng tăng nhanh hơn. Khi tín dụng đi lên trên nền dư nợ lớn, khoảng cách giữa các nhà băng bắt đầu lộ rõ ở khả năng giữ vốn rẻ.

Khi tín dụng đi nhanh hơn huy động

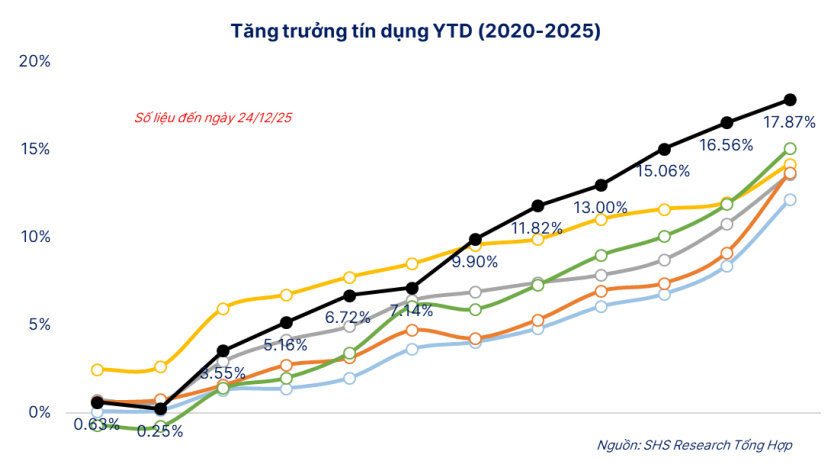

Năm 2025, áp lực của hệ thống ngân hàng đến chủ yếu từ tốc độ tăng tín dụng trên một nền dư nợ đã rất lớn. Đến 24/12/2025, dư nợ tín dụng toàn nền kinh tế vượt 18,4 triệu tỷ đồng, tăng 17,87% so với cuối năm trước và cao hơn mức định hướng 16% từ đầu năm. Cùng thời điểm, tỷ lệ dư nợ tín dụng/GDP ở mức 146%.

Trên nền dư nợ này, nhu cầu vốn đầu vào của hệ thống tăng lên tương ứng. Trong khi đó, huy động vốn đến 24/12/2025 tăng 14,1%, thấp hơn mức tăng 17,87% của tín dụng. Áp lực xuất hiện trong bối cảnh cơ cấu nguồn vốn vẫn chủ yếu là ngắn hạn, chiếm 80%, còn dư nợ trung và dài hạn chiếm 50%.

Ở nhóm 27 ngân hàng niêm yết, áp lực này thể hiện rõ hơn qua cơ cấu huy động. Cuối năm 2025, tiền gửi khách hàng đạt 12,81 triệu tỷ đồng, tăng gần 15% so với cuối năm trước. Tuy nhiên, tiền gửi không kỳ hạn (CASA) chỉ tăng 14,3%, thấp hơn tốc độ tăng chung của tổng tiền gửi.

Tính theo quy mô từng ngân hàng, tỷ lệ CASA của cả nhóm giảm từ 21,73% xuống 21,6%. Nhìn theo mặt bằng phổ biến của các ngân hàng trong nhóm, tỷ lệ này giảm từ 13,7% xuống 13,1%. Cùng thời điểm, có 21/27 ngân hàng ghi nhận tăng trưởng tín dụng cao hơn tăng trưởng huy động.

Cơ cấu nguồn vốn cũng dịch chuyển theo hướng tăng tỷ trọng vốn ngoài lõi. Cuối năm 2025, tiền gửi và vay từ các tổ chức tín dụng khác tăng 47,4% so với cuối năm trước, còn giấy tờ có giá phát hành tăng 32,7%. Gộp 2 cấu phần này, vốn ngoài lõi tăng hơn 42%, nhanh gần gấp 3 lần tốc độ tăng của tiền gửi khách hàng.

Theo đó, tỷ trọng vốn ngoài lõi trong tổng nguồn vốn của các ngân hàng niêm yết tăng từ 24,9% lên 29,1%. Phần vốn tăng thêm trong năm vì vậy nghiêng nhiều hơn về các nguồn có chi phí cao hơn, thay vì đến từ tiền gửi khách hàng.

Chi phí giữ tiền gửi tăng nhanh hơn tốc độ huy động vốn

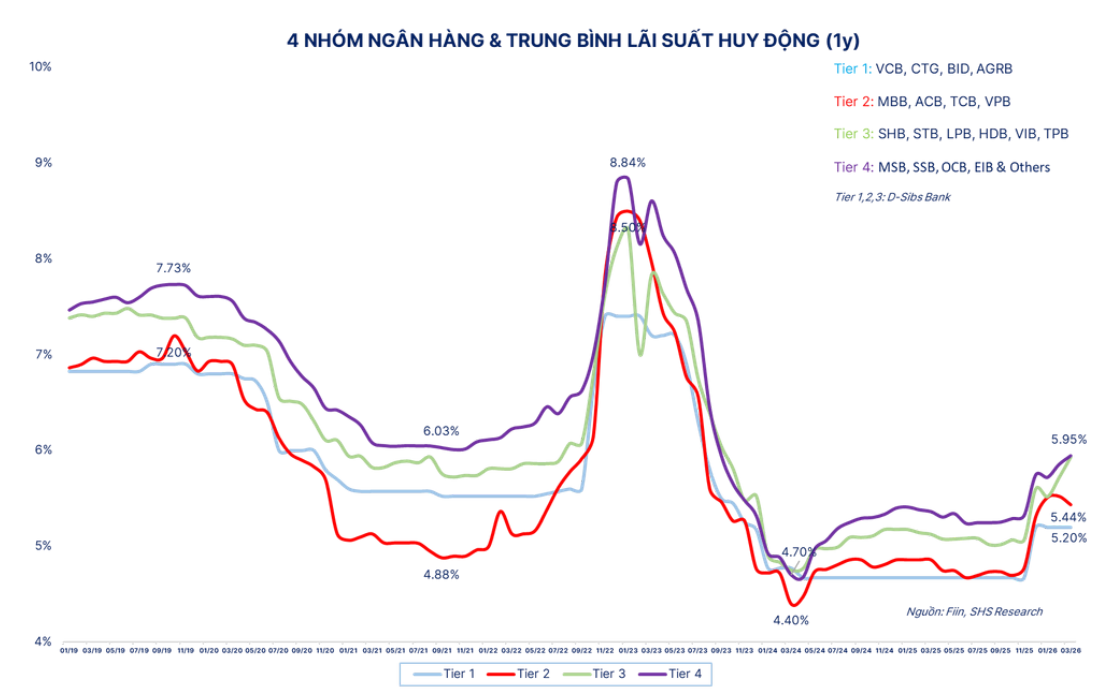

Trong năm 2025, mặt bằng lãi suất huy động của khối ngân hàng thương mại trong nước tăng ở nhiều kỳ hạn. Đến 12/2025, lãi suất tiền gửi bình quân bằng VND ở kỳ hạn 1 tháng đến dưới 6 tháng ở mức 3,8-4,5%/năm, kỳ hạn 6 tháng đến 12 tháng ở mức 4,7-5,9%/năm và kỳ hạn trên 12 tháng đến 24 tháng ở mức 5-6,4%/năm.

So với đầu năm, nhóm kỳ hạn ngắn tăng 0,5-0,7 điểm %, nhóm kỳ hạn trung tăng 0,3-0,6 điểm % và nhóm kỳ hạn dài tăng 0,1-0,5 điểm %. Trong khi đó, lãi suất cho vay không tăng tương ứng. Trong phần lớn năm 2025, lãi suất cho vay bình quân chủ yếu duy trì trong vùng 6,7-9%/năm. Riêng giữa năm, lãi suất cho vay bình quân đối với các khoản vay mới ở mức 6,29%/năm, thấp hơn 0,64 điểm % so với cuối năm 2024.

Chênh lệch này phản ánh trực tiếp vào chi phí lãi của nhóm ngân hàng niêm yết. Cuối năm 2025, chi phí trả lãi tiền gửi của 27 ngân hàng đạt 509.600 tỷ đồng, tăng 25,2% so với năm trước. Mức tăng này cao hơn đáng kể so với tốc độ tăng gần 15% của tiền gửi khách hàng. Tổng chi phí lãi tăng 25,6%, trong khi thu nhập lãi thuần chỉ tăng 10,8%.

Áp lực tăng rõ hơn vào giai đoạn cuối năm. Riêng quý IV/2025, chi phí trả lãi tiền gửi tăng 33,1% so với cùng kỳ. Tính trên quy mô tiền gửi, mức lãi trả bình quân cho tiền gửi của nhóm ngân hàng niêm yết tăng từ 3,89% lên 4,47%. Cùng lúc, chi phí vốn (COF) bình quân tăng từ 3,7% lên 4,05%.

Trong cùng kỳ, lợi suất tài sản sinh lãi (YOEA) gần như đi ngang, chỉ tăng 1,4 điểm cơ bản. Biên lãi ròng (NIM) vì vậy giảm từ 3,24% xuống 2,97%, còn tỷ lệ cho vay/huy động (LDR) tăng từ 104,6% lên 108,9%.

Diễn biến này xuất hiện ở phần lớn ngân hàng niêm yết. Cả 27/27 ngân hàng đều ghi nhận mức lãi trả cho tiền gửi tăng. Có 26 ngân hàng có COF tăng, 23 ngân hàng có NIM giảm và 25 ngân hàng có tốc độ tăng chi phí trả lãi tiền gửi cao hơn tốc độ tăng thu nhập lãi thuần.

Bước sang đầu năm 2026, mặt bằng lãi suất tiền gửi bình quân vẫn duy trì ở vùng 4-4,5%/năm với kỳ hạn 1 tháng đến 6 tháng và 5-6,5%/năm với kỳ hạn 6 tháng đến 12 tháng. Áp lực giá vốn vì thế vẫn chưa hạ xuống rõ rệt.

Khoảng cách giữa các ngân hàng lộ rõ ở giá vốn

Xét theo từng nhóm ngân hàng, khác biệt hiện rõ ở mức chi phí phải trả để giữ phần vốn tăng thêm.

Ở nhóm quốc doanh gồm BIDV, VietinBank và Vietcombank, quy mô huy động vẫn lớn nhất hệ thống, đồng thời nền vốn chi phí thấp cũng dày hơn mặt bằng chung. Cả 3 ngân hàng đều ghi nhận chi phí trả lãi tiền gửi tăng nhanh hơn tiền gửi khách hàng, nhưng mức tăng nhìn chung vẫn thấp hơn nhiều ngân hàng tư nhân.

BIDV là trường hợp thể hiện rõ nhất về quy mô, với tiền gửi khách hàng cuối năm 2025 đạt 2.223.200 tỷ đồng, tăng 13,8%. Trong khi đó, chi phí trả lãi tiền gửi tăng 15,5%, lên 77.800 tỷ đồng. VietinBank có tiền gửi khách hàng 1.793.700 tỷ đồng, tăng 11,7%, còn chi phí trả lãi tiền gửi tăng 21,4%, lên 64.200 tỷ đồng. Vietcombank có tiền gửi khách hàng 1.672.500 tỷ đồng, tăng 10,4%, trong khi chi phí trả lãi tiền gửi tăng 22,4%, lên 44.100 tỷ đồng.

Nhóm này vẫn duy trì mặt bằng COF thấp hơn nhờ tỷ lệ CASA cao hơn và tỷ trọng vốn ngoài lõi thấp hơn. Áp lực trả lãi tiền gửi vì vậy tăng chậm hơn tương đối so với nhiều ngân hàng ở khu vực tư nhân.

Ở nhóm ngân hàng tư nhân lớn có nền huy động tốt hơn, áp lực tăng chi phí trả lãi tiền gửi đã rõ hơn. MB, Techcombank, ACB, MSB, SeABank và TPBank là những ngân hàng có nền vốn lõi tốt hơn mặt bằng chung của khối tư nhân, nhưng chi phí giữ nguồn vốn vẫn tăng mạnh.

MB là trường hợp tiêu biểu khi tiền gửi khách hàng tăng 29%, còn chi phí trả lãi tiền gửi tăng gần 40%, lên 25.800 tỷ đồng. Techcombank ghi nhận tiền gửi tăng 16%, trong khi chi phí trả lãi tiền gửi tăng 31,6%, lên 18.100 tỷ đồng. ACB có tiền gửi tăng 8,9%, còn chi phí trả lãi tiền gửi tăng 25,2%, lên 23.400 tỷ đồng.

Trong nhóm này, HDBank là trường hợp cân bằng hơn. Tiền gửi khách hàng của ngân hàng tăng 28,2%, nhỉnh hơn mức tăng 27,1% của chi phí trả lãi tiền gửi. Đây là một trong số ít trường hợp áp lực từ phía nguồn vốn không nới rộng mạnh như các ngân hàng còn lại.

Ở nhóm ngân hàng tư nhân có áp lực cao hơn, chênh lệch giữa tăng trưởng tiền gửi và tăng trưởng chi phí trả lãi tiền gửi mở rộng rõ hơn. VPBank có tiền gửi khách hàng tăng 29,3%, trong khi chi phí trả lãi tiền gửi tăng 35,7%, lên 28.900 tỷ đồng. SHB có tiền gửi tăng 14,5%, nhưng chi phí trả lãi tiền gửi tăng 26,4%, lên 32.700 tỷ đồng.

VIB là trường hợp nổi bật hơn cả khi tiền gửi khách hàng chỉ tăng 6,6%, còn chi phí trả lãi tiền gửi tăng tới 32%, lên 16.800 tỷ đồng. OCB cũng cho thấy áp lực tương tự với tiền gửi tăng 5,3%, trong khi chi phí trả lãi tiền gửi tăng 25,7%. Ở nhóm này, tốc độ mở rộng tín dụng thường cao hơn tốc độ tăng huy động, khiến COF tăng nhanh hơn ở phía nguồn vốn.

Ở nhóm ngân hàng nhỏ hơn hoặc có cấu trúc vốn đắt hơn, đà tăng của chi phí trả lãi tiền gửi còn mạnh hơn. SeABank có tiền gửi khách hàng tăng 14%, nhưng chi phí trả lãi tiền gửi tăng 49%. Nam A Bank là trường hợp nổi bật nhất khi tiền gửi tăng 12,3%, còn chi phí trả lãi tiền gửi tăng tới 72%, thuộc nhóm tăng mạnh nhất trong nhóm. ABBank cũng là một ví dụ rõ khi tiền gửi khách hàng tăng 47,1%, nhưng chi phí trả lãi tiền gửi vẫn tăng 55,3%. PGBank ghi nhận tiền gửi tăng 11,9%, còn chi phí trả lãi tiền gửi tăng 44,1%.

Khác biệt giữa các ngân hàng nằm ở mức chi phí phải trả để giữ phần vốn tăng thêm. Dữ liệu cuối năm 2025 cho thấy tương quan giữa tỷ lệ CASA và COF của các ngân hàng ở mức âm 0,82. Ngân hàng giữ được tỷ lệ CASA cao hơn thường đi kèm với COF thấp hơn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận