Bắc Kinh tiếp tục áp đặt các tiêu chuẩn quản lý nghiêm ngặt hơn đối với các tổ chức tín dụng lớn, bảo vệ hệ thống tài chính khỏi những áp lực ngày càng gia tăng.

Ngân hàng Nhân dân Trung Quốc (PBoC) và Cục Quản lý Tài chính Quốc gia (NFRA) vừa công bố mở rộng danh sách các ngân hàng quan trọng mang tính hệ thống trong nước (D-SIBs). Việc được xếp hạng D-SIB đồng nghĩa với việc tổ chức đó phải tuân thủ các yêu cầu khắt khe hơn về vốn, thanh khoản, quản trị rủi ro và năng lực xử lý khủng hoảng.

Đáng chú ý, Ngân hàng Chiết Giang Trung Quốc - một ngân hàng thương mại cổ phần có tổng tài sản 3,35 nghìn tỷ NDT (tương đương 485 tỷ USD) - đã được bổ sung vào danh sách. Như vậy, số lượng D-SIB hiện tăng lên 21 tổ chức, so với 19 tổ chức khi danh sách lần đầu được công bố năm 2021. Cơ cấu bao gồm 6 ngân hàng thương mại nhà nước quy mô lớn, 10 ngân hàng thương mại cổ phần và 5 ngân hàng đô thị, chiếm phần áp đảo trong tổng tài sản hệ thống tài chính quốc gia.

Trong tuyên bố chung, PBoC và NFRA nhấn mạnh sẽ “liên tục tăng cường giám sát bổ sung” đối với các ngân hàng có tầm quan trọng hệ thống, nhằm bảo đảm hoạt động an toàn và bền vững. Thông điệp chính sách ở đây là rõ ràng: ưu tiên hàng đầu vẫn là ổn định hệ thống thay vì thúc đẩy tăng trưởng tín dụng bằng mọi giá.

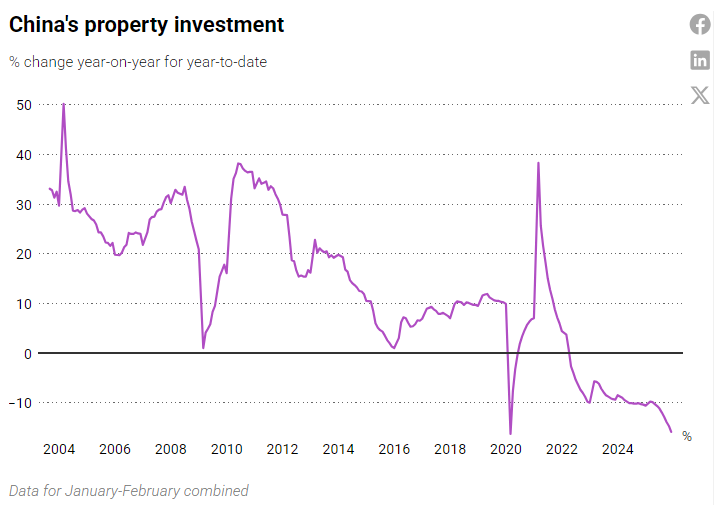

Động thái này diễn ra trong bối cảnh thị trường bất động sản Trung Quốc tiếp tục suy yếu kéo dài, làm dấy lên lo ngại về hiệu ứng lan tỏa sang hệ thống ngân hàng thông qua kênh tín dụng và tài sản bảo đảm. Dù đến nay chưa ghi nhận sự gia tăng đột biến về nợ xấu, nhưng rủi ro tiềm ẩn vẫn ở mức đáng lưu ý.

Theo dữ liệu NFRA, tỷ lệ nợ xấu của các ngân hàng thương mại ở mức 1,5% vào cuối năm 2025, không thay đổi so với năm trước. Riêng nhóm ngân hàng thương mại lớn ghi nhận tỷ lệ 1,22%, trong khi nhóm ngân hàng thương mại cổ phần là 1,21%. Các con số này cho thấy bề ngoài hệ thống vẫn duy trì trạng thái ổn định, tuy nhiên thị trường hiểu rằng độ trễ của rủi ro tín dụng trong chu kỳ bất động sản thường khá dài.

Áp lực từ khu vực địa ốc là hiện hữu. Ít nhất 54 doanh nghiệp phát triển bất động sản đã cảnh báo thua lỗ trong năm 2025. Tập đoàn China Vanke - từng được xem là chủ đầu tư lớn của ngành - dự báo khoản lỗ ròng kỷ lục 82 tỷ NDT (11,9 tỷ USD). China Fortune Land Development dự kiến thâm hụt từ 16-24 tỷ NDT, trong khi Greenland Holdings ước tính lỗ 16-19 tỷ NDT. Những con số này phản ánh quá trình điều chỉnh sâu và kéo dài của ngành, làm gia tăng nguy cơ suy giảm giá trị tài sản thế chấp và chất lượng danh mục cho vay của ngân hàng.

Về mặt thể chế, đầu năm 2025, PBoC đã thành lập Ủy ban Giám sát Vĩ mô và Ổn định Tài chính, hoạt động song song với Ủy ban Chính sách Tiền tệ. Điều này cho thấy Trung Quốc đang chuyển dần sang mô hình quản lý kết hợp chính sách tiền tệ với giám sát hệ thống nhằm kiểm soát rủi ro chu kỳ tài chính.

Tương tự khuôn khổ đối với các ngân hàng quan trọng toàn cầu (G-SIBs) do Ngân hàng Thanh toán Quốc tế chỉ định, việc được xếp hạng D-SIB đòi hỏi ngân hàng phải duy trì mức vốn bổ sung, khả năng hấp thụ tổn thất tổng thể cao hơn, kế hoạch xử lý khủng hoảng và chịu giám sát chặt chẽ hơn.

Hiện có 5 ngân hàng Trung Quốc nằm trong danh sách G-SIB toàn cầu. Đáng chú ý, Ngân hàng Công thương Trung Quốc (ICBC) - ngân hàng lớn nhất Trung Quốc về tổng tài sản - được xếp vào “nhóm 3”, cùng nhóm với Bank of America, Citigroup và HSBC, phản ánh mức độ quan trọng hệ thống ở quy mô toàn cầu.

Song song với khu vực ngân hàng, nhà chức trách cũng tăng cường kiểm soát rủi ro tín dụng tại các tổ chức phi ngân hàng. Sáu nền tảng gọi xe lớn đã bị triệu tập và yêu cầu chuẩn hóa hoạt động cho vay và tiếp thị, minh bạch thông tin về bên cho vay, cấu trúc sản phẩm và nghĩa vụ tài chính, đồng thời nhấn mạnh nguyên tắc vay mượn có trách nhiệm.

Về diễn biến tín dụng, các ngân hàng Trung Quốc đã phát hành 4,7 nghìn tỷ NDT khoản vay mới trong tháng gần nhất, giảm so với 5,13 nghìn tỷ NDT của tháng 1/2025. Tuy nhiên, tổng nguồn vốn tài trợ xã hội, thước đo rộng bao gồm tín dụng ngân hàng, trái phiếu và các công cụ tài chính khác, đạt 7,22 nghìn tỷ NDT trong tháng 1, cao hơn mức 7,05 nghìn tỷ NDT cùng kỳ năm trước. Điều này cho thấy dòng tín dụng tổng thể vẫn được duy trì, dù cấu trúc phân bổ có thể đang được điều chỉnh thận trọng hơn.

Theo SCMP

Nhật Hạ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận