Ở nhóm bán lẻ, theo VCBS, kết quả kinh doanh quý I/2026 dự kiến tiếp tục tăng trưởng mạnh nhờ nền so sánh thấp cùng kỳ.

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo tổng hợp dự báo kết quả kinh doanh quý I và cả năm 2026, với phân tích chi tiết theo từng ngành cùng các yếu tố tác động trong quý I và triển vọng từ quý II đến hết năm.

Nhìn chung, phần lớn các ngành được dự báo có diễn biến tích cực, dù sự phân hóa ngày càng rõ nét. Trong đó, nhóm ngân hàng – ngành có ảnh hưởng lớn đến toàn nền kinh tế – được dự báo tăng trưởng chậm lại do áp lực chi phí vốn lên NIM vẫn hiện hữu, trong khi hạn mức tín dụng bị kiểm soát. Đáng chú ý, tín dụng bất động sản – vốn là động lực tăng trưởng của nhiều ngân hàng – đang bị thu hẹp.

Dù vậy, một số ngân hàng vẫn được kỳ vọng duy trì mức tăng trưởng lợi nhuận cao, điển hình là HDBank (HDB). VCBS dự báo trong quý I/2026, HDBank có thể đạt lợi nhuận trước thuế khoảng 6.855 tỷ đồng, tăng 28% so với cùng kỳ. Cả năm 2026, lợi nhuận trước thuế có thể vượt 27.000 tỷ đồng, tăng khoảng 27% so với năm 2025.

Theo VCBS, HDBank có lợi thế tăng trưởng tín dụng cao hơn trung bình ngành nhờ nhận chuyển giao VikiBank, cùng bộ đệm vốn vững chắc với hệ số CAR cao.

Ở phân khúc khách hàng doanh nghiệp, tín dụng được đẩy mạnh vào các lĩnh vực hạ tầng, sản xuất và logistics. Đồng thời, NIM được kỳ vọng cải thiện nhờ đẩy mạnh cho vay bán lẻ với lợi suất cao, tỷ lệ vốn ngắn hạn cho vay trung dài hạn ở mức thấp và gia tăng đóng góp từ HD Saison.

Ngoài ra, thu nhập ngoài lãi tiếp tục là động lực tăng trưởng lợi nhuận trong năm 2026.

VCBS cũng cho rằng việc HDBS tham gia thị trường tài sản mã hóa có thể giúp mở rộng hệ sinh thái dịch vụ. Kế hoạch IPO HDBS trong năm 2026 được kỳ vọng sẽ giúp ngân hàng tăng cường năng lực vốn.

Đối với cổ phiếu HDB, VCBS đưa ra mức giá mục tiêu khoảng 29.644 đồng/cổ phiếu, cao hơn khoảng 16% so với thị giá hiện tại.

Ở nhóm bán lẻ, theo VCBS, kết quả kinh doanh quý I/2026 dự kiến tiếp tục tăng trưởng mạnh nhờ nền so sánh thấp cùng kỳ. Tuy nhiên, áp lực lạm phát và chi phí đầu vào tăng có thể kìm hãm sức mua đối với một số mặt hàng thiết yếu.

Điểm tích cực nổi bật là các quy định mới về quản lý thương mại điện tử và truy xuất nguồn gốc hàng hóa đang thúc đẩy quá trình tái cấu trúc thị phần. Xu hướng tiêu dùng được dự báo sẽ dịch chuyển từ hàng xách tay, không rõ nguồn gốc sang các nhà bán lẻ chính thống, đi kèm với các giải pháp tài chính tiêu dùng. Đây cũng là yếu tố hỗ trợ cho các ngân hàng bán lẻ như HDBank, đặc biệt khi sở hữu hệ sinh thái tiêu dùng như HD Saison.

Theo VCBS, xu hướng minh bạch hóa nguồn gốc hàng hóa sẽ tạo động lực gia tăng thị phần cho các doanh nghiệp đầu ngành, đồng thời giúp bảo vệ biên lợi nhuận trong bối cảnh thu nhập thực của người tiêu dùng chịu áp lực.

Từ những yếu tố trên, VCBS dự báo lợi nhuận của nhóm doanh nghiệp tiêu dùng sẽ tăng mạnh, nhưng có sự phân hóa rõ rệt. Trong đó, Masan (MSN) được đánh giá là doanh nghiệp có nhiều lợi thế.

Cụ thể, doanh thu quý I/2026 của Masan có thể đạt gần 25.600 tỷ đồng, tăng 37% so với cùng kỳ. Lợi nhuận sau thuế ước tăng 113%, lên khoảng 2.095 tỷ đồng.

Động lực tăng trưởng đến từ nhiều mảng kinh doanh. Trong đó, Masan High-Tech Materials (MSR) hưởng lợi từ chu kỳ siết cung vonfram, khi giá APT tăng mạnh, vượt 1.900 USD/mtu (tăng khoảng 74% so với đầu năm). Nguyên nhân là do Trung Quốc thắt chặt xuất khẩu trong khi nhu cầu toàn cầu vẫn cao, khiến các nguồn cung ngoài Trung Quốc – như mỏ Núi Pháo – trở nên quan trọng hơn.

VCBS kỳ vọng mảng này có thể đạt doanh thu khoảng 1 tỷ USD và lợi nhuận sau thuế 160 triệu USD nếu giá APT duy trì quanh mức 1.500 USD/mtu.

Ở mảng tiêu dùng, Masan Consumer (MCH) ghi nhận doanh thu 2 tháng đầu năm 2026 đạt 5.160 tỷ đồng, tăng 15,2% so với cùng kỳ. Trong đó, mảng gia vị đóng góp 1.980 tỷ đồng (tăng 22,8%), chiếm 54% mức tăng trưởng, nhờ chiến lược cao cấp hóa sản phẩm.

Đồng thời, hệ thống phân phối mở rộng lên khoảng 420.000 điểm bán, tăng 80%, cho thấy tăng trưởng không chỉ đến từ mở rộng quy mô mà còn từ giá trị trên mỗi điểm bán.

Bên cạnh đó, diễn biến giá heo hơi cũng góp phần hỗ trợ kết quả kinh doanh. Dù đã điều chỉnh từ mức đỉnh 80.000 đồng/kg về khoảng 65.000 đồng/kg sau Tết, mặt bằng giá này vẫn giúp doanh nghiệp duy trì biên lợi nhuận tốt trong quý I. VCBS dự báo giá heo có thể ổn định đến hết tháng 5 trước khi bước vào chu kỳ giảm trong nửa cuối năm.

WinCommerce (WCM) cũng ghi nhận doanh thu tăng 32,2% trong 2 tháng đầu năm và được kỳ vọng tiếp tục duy trì đà tăng trưởng nhờ mở rộng mạnh tại khu vực nông thôn, cải thiện hiệu suất cửa hàng và khai thác tập khách hàng khoảng 10 triệu hội viên.

Tính chung cả năm 2026, VCBS dự báo doanh thu Masan đạt khoảng 93.872 tỷ đồng, tăng 11%, trong khi lợi nhuận sau thuế tăng 27%, lên mức 7.842 tỷ đồng. Giá mục tiêu cổ phiếu MSN được đưa ra ở mức 111.421 đồng/cổ phiếu, cao hơn khoảng 46% so với thị giá hiện tại.

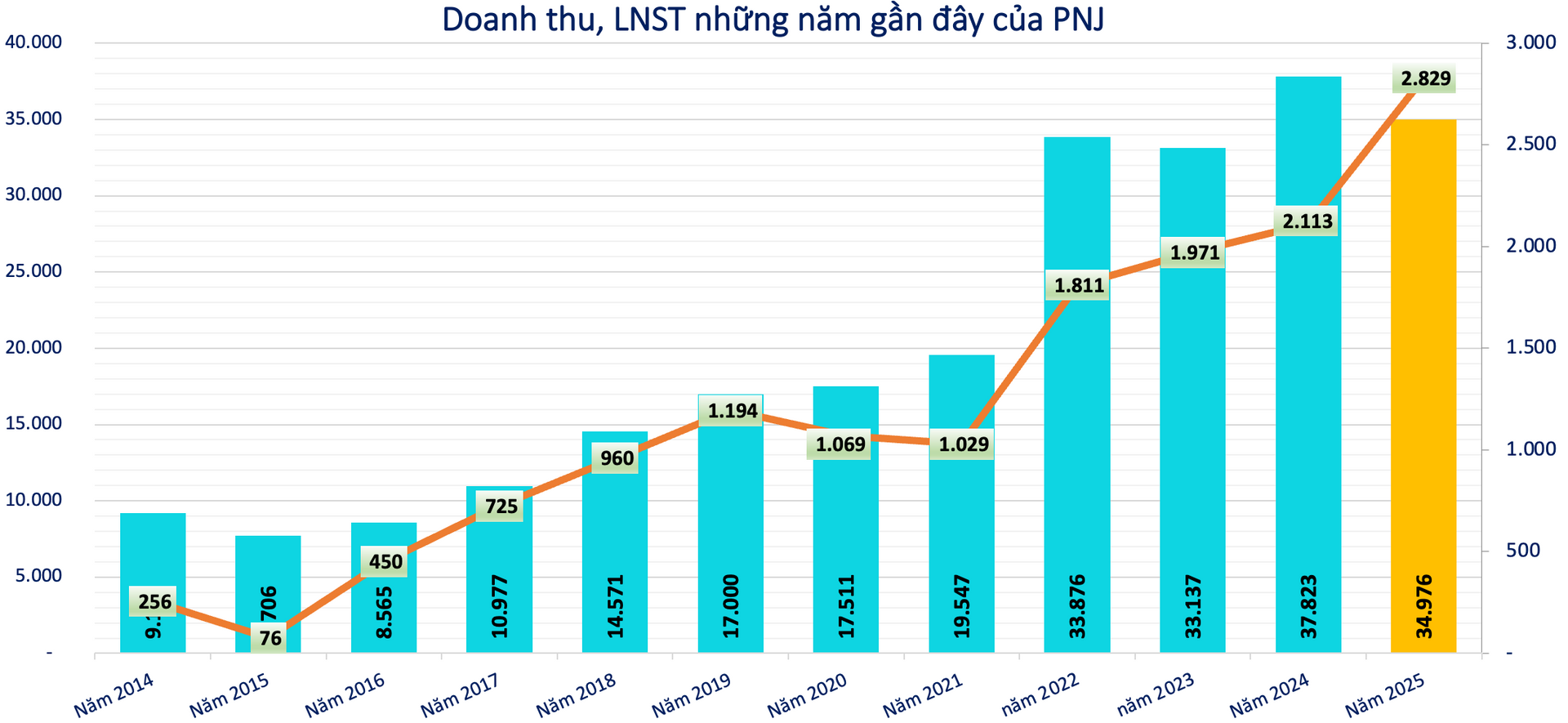

Ngoài Masan, Vàng bạc Đá quý Phú Nhuận (PNJ) cũng là doanh nghiệp bán lẻ được kỳ vọng tăng trưởng lợi nhuận mạnh trong quý I/2026. VCBS dự báo lợi nhuận sau thuế có thể đạt khoảng 1.500 tỷ đồng, tăng 121% so với cùng kỳ, trong khi doanh thu ước đạt 11.850 tỷ đồng, tăng 23%.

PNJ đang bước vào giai đoạn tái cấu trúc đáng chú ý khi thay đổi vị trí Tổng Giám đốc – nhân sự đóng vai trò điều hành chiến lược. Đồng thời, doanh nghiệp cũng mở rộng sang lĩnh vực tài chính thông qua việc góp vốn thành lập công ty quản lý tài sản.

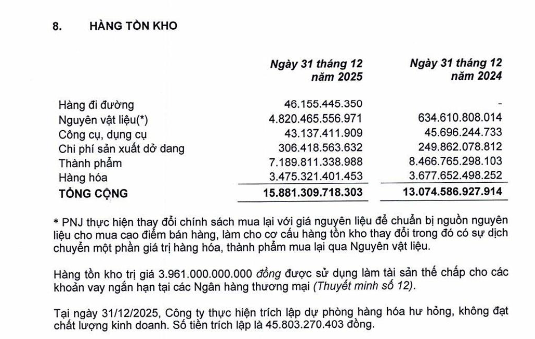

Theo VCBS, kết quả tích cực của PNJ trong quý I đến từ mùa cao điểm tiêu dùng và lợi thế từ lượng tồn kho nguyên vật liệu giá thấp tích lũy từ cuối năm trước (khoảng 4.820 tỷ đồng, gấp 8 lần đầu kỳ).

Ngoài ra, việc Chính phủ ban hành Nghị định 232 sửa đổi Nghị định 24, cho phép doanh nghiệp đủ điều kiện được nhập khẩu vàng nguyên liệu, cũng mở ra cơ hội giúp PNJ mở rộng hoạt động và nâng cao năng lực cạnh tranh.

Trong cả năm 2026, VCBS dự báo doanh thu PNJ đạt khoảng 39.844 tỷ đồng, tăng 14%, và lợi nhuận sau thuế tăng 20%, lên mức 3.394 tỷ đồng.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận