Bầu Thụy rời LPBank sau hơn 3 năm giữ vai trò lãnh đạo, tham gia điều hành Sacombank, mở ra kỳ vọng mới trong chặng cuối quá trình tái cơ cấu ngân hàng này.

Cuối tháng 12, ông Nguyễn Đức Thụy (bầu Thụy) thôi giữ chức vụ Chủ tịch Hội đồng quản trị tại Ngân hàng TMCP Lộc Phát Việt Nam (LPBank - Mã: LPB), khép lại hành trình hơn ba năm gắn bó với ngân hàng này.

Ngay sau khi hoàn tất quá trình chuyển giao công việc tại LPBank, ông Thụy đảm nhiệm vai trò Quyền Tổng Giám đốc tại Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - Mã: STB).

Sự bổ nhiệm này được xem là bước đi chiến lược, đưa một nhà quản trị có kinh nghiệm tái cấu trúc và chuyển đổi số sâu rộng về với Sacombank, một ngân hàng đang đối diện với nhiều vấn đề khó khăn khi thực hiện tái cấu trúc.

Trước đó, trong thời gian giữ vai trò lãnh đạo tại LPBank, ông Nguyễn Đức Thụy đã để lại dấu ấn rõ nét thông qua việc triển khai nhiều chính sách nhằm tái cơ cấu toàn diện hoạt động và nâng cao hiệu quả vận hành của ngân hàng. Trọng tâm là tinh gọn mạnh bộ máy nhân sự, đầu tư thay đổi toàn bộ hệ thống core banking, đồng thời tái định vị thương hiệu và dời trụ sở.

Dấu ấn của bầu Thụy tại LPBank: tinh gọn nhân sự, nâng cấp công nghệ và tái định vị thương hiệu

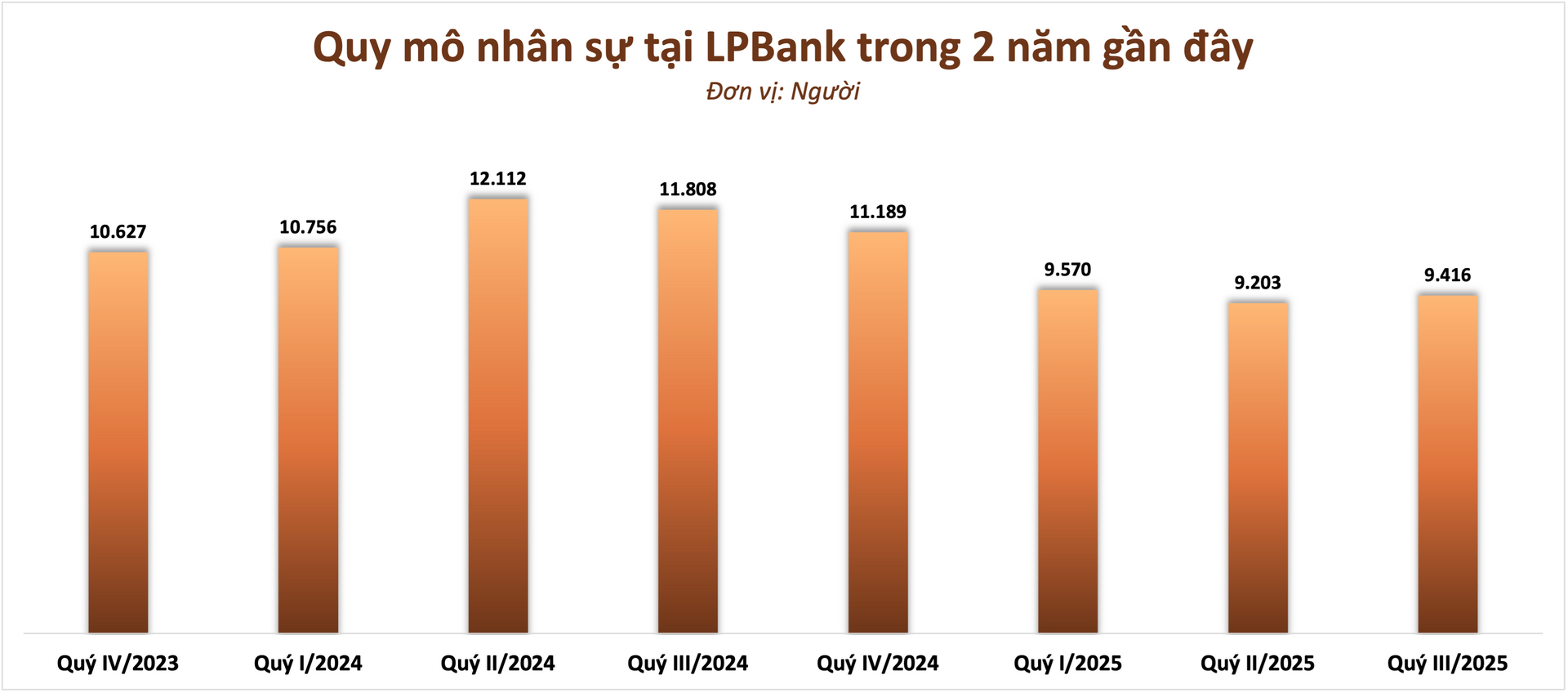

Trọng tâm đầu tiên trong quá trình tái cấu trúc tại LPBank là tinh gọn lực lượng lao động. LPBank là ngân hàng cắt giảm nhân sự mạnh nhất trong toàn hệ thống. Tại thời điểm 30/9/2025, LPBank có 9.416 cán bộ nhân viên, giảm 1.773 người chỉ trong vòng 9 tháng.

Từ giữa năm 2024 đến giữa năm 2025, LPBank đã tiến hành tinh giản gần 3.000 lao động, đưa tổng số nhân sự từ 12.112 người xuống còn 9.203 người. Đợt điều chỉnh sâu nhất diễn ra trong quý I/2025, khi ngân hàng này cắt giảm hơn 1.600 nhân sự chỉ trong vòng 3 tháng, mức giảm mạnh nhất toàn ngành trong cùng kỳ.

Song song với việc thu hẹp lực lượng lao động, LPBank cũng thực hiện thu gọn cơ cấu tổ chức từ 17 khối nghiệp vụ xuống còn 8 khối. Tỷ lệ nhân sự front - back được điều chỉnh về mức 74% và 26%. Các biện pháp này hướng tới mục tiêu kiểm soát chi phí hoạt động, cải thiện chỉ số chi phí trên thu nhập và tạo dư địa cho các khoản đầu tư mang tính dài hạn.

Việc tinh giản nhân sự cho thấy LPBank đang dịch chuyển trọng tâm từ mô hình mở rộng mạng lưới vật lý sang tối ưu hóa nền tảng số, phù hợp với xu hướng chung của ngành ngân hàng trong bối cảnh cạnh tranh ngày càng gia tăng.

Cùng với điều chỉnh về nhân sự và tổ chức, LPBank triển khai một quyết định mang tính nền tảng là chuyển đổi toàn bộ hệ thống core banking. Các dịch vụ và hệ thống giao dịch của LPBank trên nền tảng công nghệ mới CoreBanking T24 được hoàn tất chỉ trong 7 tháng. Dự án được triển khai với yêu cầu cao về kiểm soát dữ liệu và an ninh hệ thống, nhằm hạn chế rủi ro vận hành trong quá trình chuyển đổi.

Chuyển đổi CoreBanking T24 là dự án công nghệ cốt lõi trong chiến lược phát triển của LPBank, hướng tới thay đổi toàn diện mô hình vận hành theo hướng hiệu quả, thận trọng và bền vững. Dự án không chỉ được ngân hàng đầu tư bài bản mà còn khác biệt ở phương thức triển khai, với các quy trình được kiểm soát chặt chẽ để đưa hệ thống mới vào vận hành ổn định trong thời gian ngắn.

Việc hoàn tất chuyển đổi core banking đã góp phần khẳng định vị thế của LPBank trong tiến trình số hóa hoạt động ngân hàng, đồng thời bám sát định hướng chủ động chuyển đổi số quốc gia và chiến lược phát triển bền vững của ngành.

Một dấu ấn nổi bật khác của bầu Thụy tại LPBank là sự thay đổi toàn diện về nhận diện thương hiệu. Tháng 5/2023, Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank) chính thức đổi tên thành LPBank, loại bỏ yếu tố “Bưu điện” khỏi thương hiệu. Đến tháng 7/2024, ngân hàng tiếp tục đổi tên thương mại thành Ngân hàng TMCP Lộc Phát Việt Nam, với thông điệp gắn với may mắn và phát triển.

Hệ thống nhận diện mới được triển khai đồng bộ trên toàn hệ thống, hướng tới hình ảnh ngân hàng thương mại hiện đại, tập trung vào hiệu quả hoạt động và giá trị cổ đông.

Bên cạnh đó, LPBank cũng đưa ra quyết định mang tính chiến lược khi di dời trụ sở chính từ Hà Nội về Ninh Bình. Theo đánh giá của ban lãnh đạo, các khu vực ngoài trung tâm, đặc biệt là những địa phương đang phát triển, có lợi thế về hạ tầng giao thông và quỹ không gian, tạo điều kiện thuận lợi cho hoạt động vận hành và mở rộng mạng lưới kinh doanh.

Việc dịch chuyển trụ sở về địa phương nằm trong chiến lược mở rộng thị trường và gia tăng sự hiện diện của LPBank tại các vùng kinh tế trọng điểm. Ngân hàng kỳ vọng sự hiện diện của trụ sở chính sẽ góp phần bổ sung nguồn lực tài chính, hỗ trợ đầu tư và thúc đẩy các dự án phát triển kinh tế xã hội, văn hóa và thể thao trên địa bàn.

Đồng thời, sự thay đổi này được kỳ vọng giúp cộng đồng doanh nghiệp tại Ninh Bình thuận lợi hơn trong việc tiếp cận các nguồn vốn ưu đãi, phục vụ nhu cầu đầu tư xây dựng và phát triển hạ tầng trong giai đoạn tới.

Kỳ vọng mới tại Sacombank khi bầu Thụy tham gia ban điều hành

Những thay đổi trên khiến thị trường đặt nhiều kỳ vọng về cách thức ông Nguyễn Đức Thụy sẽ tiếp cận và xử lý các vấn đề tồn đọng tại Sacombank trong giai đoạn tới.

Động thái bầu Thụy “đầu quân” về Sacombank diễn ra trong bối cảnh ngân hàng đang hoàn thiện đề án tái cơ cấu trong giai đoạn cuối, tập trung giảm tỷ lệ nợ xấu, cải thiện về năng lực điều hành hoạt động, biên lợi nhuận (NIM), xử lý triệt để những vấn đề còn tồn đọng và nâng cao mức độ bao phủ dự phòng cho các danh mục còn lại theo lộ trình.

Ngay sau khi ông Thụy tham gia ban điều hành, Sacombank đã nhanh chóng công bố tái định vị thương hiệu và giới thiệu logo mới. Theo ngân hàng, logo mới sẽ được triển khai đồng bộ trên toàn hệ thống, từ mạng lưới chi nhánh, các kênh giao dịch số, nền tảng mạng xã hội đến các hoạt động gắn kết cộng đồng.

Việc thay đổi nhận diện là tuyên ngôn thương hiệu, thể hiện cam kết nâng cao chuẩn mực quản trị, hiệu quả vận hành và trách nhiệm dài hạn đối với khách hàng, cổ đông và xã hội.

Ngoài ra, Chứng khoán Vietcap đánh giá, việc bổ nhiệm ông Nguyễn Đức Thụy giữ chức Quyền Tổng Giám đốc Sacombank có thể phát đi tín hiệu tích cực hơn trong tiến trình bán vốn, qua đó mở ra khả năng giao dịch được hoàn tất sớm hơn so với kế hoạch.

Vietcap kỳ vọng ông Thụy sẽ đóng vai trò quan trọng trong việc tinh gọn bộ máy hoạt động của Sacombank. Với CIR hiện quanh mức 45%, công ty chứng khoán này cho rằng ngân hàng vẫn còn dư địa lớn để đưa về mức trung vị ngành khoảng 30%. Trong kịch bản cơ sở, Vietcap giả định CIR của Sacombank có thể giảm về khoảng 35% sau khi hoàn tất thương vụ bán vốn.

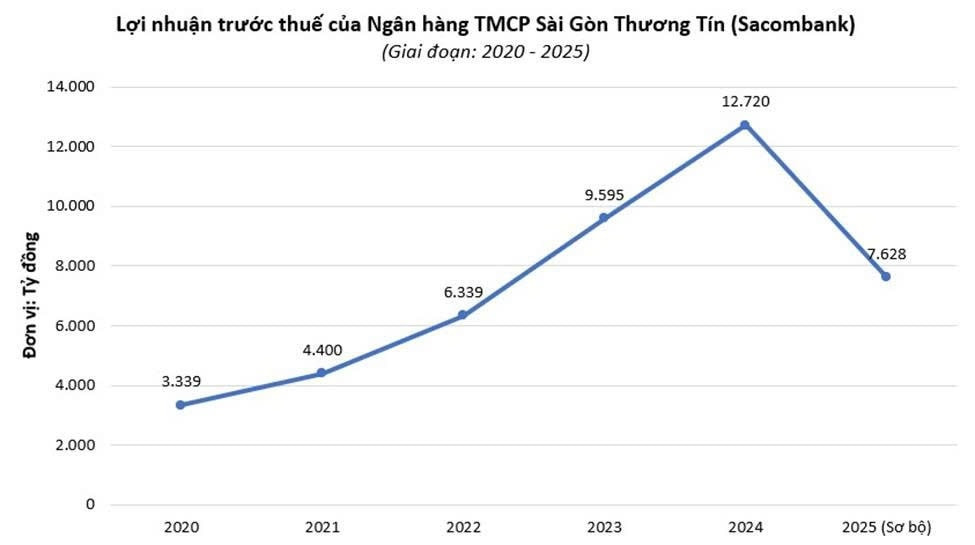

Những đánh giá của Vietcap về khả năng cải thiện hiệu quả hoạt động tại Sacombank phần nào được phản ánh rõ qua bức tranh kết quả kinh doanh sơ bộ năm 2025 mà ngân hàng vừa công bố. Dù lợi nhuận không đạt kỳ vọng, các con số cho thấy Sacombank đang chủ động lựa chọn chiến lược giảm lợi nhuận ngắn hạn để ưu tiên xử lý các tồn tại về chất lượng tài sản.

Theo báo cáo, lợi nhuận trước thuế hợp nhất năm 2025 của Sacombank ước đạt 7.628 tỷ đồng, tương đương khoảng 52% kế hoạch được Đại hội đồng cổ đông giao và giảm so với kết quả thực hiện năm 2024. Đáng chú ý, ngân hàng chấp nhận ghi nhận kết quả kinh doanh lỗ trong quý IV/2025, nguyên nhân chủ yếu đến từ việc đẩy mạnh trích lập dự phòng rủi ro tín dụng.

Tại thời điểm cuối năm 2025, tổng tài sản của Sacombank ước đạt 909.084 tỷ đồng, vốn chủ sở hữu gần 58.933 tỷ đồng. Dư nợ cho vay thị trường 1 đạt khoảng 612.088 tỷ đồng, trong khi huy động thị trường 1 đạt 622.347 tỷ đồng. Các chỉ tiêu này cho thấy ngân hàng tiếp tục duy trì định hướng tăng trưởng tín dụng thận trọng, ưu tiên ổn định bảng cân đối và an toàn hệ thống.

Điểm nghẽn lớn nhất vẫn nằm ở chất lượng tài sản. Tỷ lệ nợ xấu cho vay khách hàng ở mức gần 7%, nợ xấu trên tổng cấp tín dụng khoảng 4,95%, cao hơn đáng kể so với mặt bằng chung toàn ngành. Trong khi đó, tỷ lệ bao phủ nợ xấu chỉ đạt khoảng 49,2%, thấp hơn nhiều so với mức phổ biến quanh 80% tại các ngân hàng cùng quy mô. Chính vì vậy, chi phí dự phòng rủi ro tín dụng năm 2025 lên tới 11.157 tỷ đồng, trở thành yếu tố bào mòn lợi nhuận mạnh nhất.

Tuy nhiên, nhìn ở góc độ tái cơ cấu, việc Sacombank mạnh tay trích lập dự phòng, chấp nhận lỗ trong quý IV và lợi nhuận cả năm suy giảm có thể xem là bước đi mang tính quyết liệt nhằm làm sạch bảng cân đối tài sản và giảm áp lực cho các năm tiếp theo. Cách tiếp cận này cho thấy ngân hàng đang chuyển từ trạng thái “kéo dài xử lý” sang chủ động dồn lực giải quyết các tồn đọng lịch sử.

Đây cũng được xem là dấu ấn điều hành rõ nét, phản ánh sức ảnh hưởng của ông Thụy ngay khi đảm nhiệm vai trò Quyền Tổng Giám đốc Sacombank. Việc ưu tiên trích lập dự phòng và chấp nhận hy sinh kết quả ngắn hạn cho thấy sự thay đổi trong tư duy điều hành, đặt nền tảng an toàn và minh bạch tài chính lên trước mục tiêu lợi nhuận.

Trong bối cảnh Sacombank đang ở chặng cuối của đề án tái cơ cấu, lựa chọn này mở ra kỳ vọng về những thay đổi quyết liệt hơn trong thời gian tới, khi các nút thắt nợ xấu dần được tháo gỡ và ngân hàng có điều kiện chuyển sang một chu kỳ tăng trưởng ổn định, bền vững hơn sau nhiều năm tái cấu trúc kéo dài.

Minh Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận