Theo VCBS, kinh tế Việt Nam đang đứng trước những thử thách kép từ sự biến động của giá năng lượng thế giới và chính sách thuế quan từ đối tác lớn.

Kinh tế Việt Nam trước "cơn gió ngược” địa chính trị và thách thức từ chính sách thuế quan mới

Báo cáo vĩ mô tháng 2 của Công ty Chứng khoán Ngân hàng Ngoại thương Việt Nam (VCBS) đã vẽ nên một bức tranh kinh tế toàn cầu đầy biến động với những rủi ro địa chính trị tái xuất và các chính sách bảo hộ thương mại gia tăng áp lực lên sự ổn định của các nền kinh tế mới nổi, trong đó có Việt Nam.

Theo đánh giá của các chuyên gia của VCBS, nền kinh tế Việt Nam đang đứng trước những thử thách kép từ sự biến động của giá năng lượng thế giới, áp lực tỷ giá và sự thay đổi đột ngột trong chính sách thuế quan của các đối tác lớn, đòi hỏi một sự linh hoạt cao độ trong điều hành chính sách tiền tệ và sự chủ động thích ứng của cộng đồng doanh nghiệp.

Ngòi nổ cho sự bất định toàn cầu bắt đầu từ rạng sáng ngày 28/02/2026, khi Mỹ phối hợp với Israel tiến hành các đợt không kích nhằm vào Iran, kéo theo đợt đáp trả ngay lập tức từ phía Tehran vào các địa điểm liên quan đến hai quốc gia này.

Sự leo thang căng thẳng này không chỉ làm gia tăng rủi ro địa chính trị toàn cầu mà còn trực tiếp đe dọa đến an ninh năng lượng thế giới, đặc biệt là tại eo biển Hormuz - nơi được coi là “nút cổ chai” chiến lược của hệ thống năng lượng toàn cầu, nối Vịnh Ba Tư với Ấn Độ Dương. Hiện nay, khoảng 15-20% nguồn cung dầu thô thế giới và gần 20% thương mại LNG toàn cầu phụ thuộc hoàn toàn vào hành lang hàng hải này.

VCBS cảnh báo rằng bất kỳ sự gián đoạn nào tại Hormuz cũng có thể tạo ra một cú sốc cung tức thời, khiến giá dầu và khí đốt phản ứng mạnh mẽ, tạo ra hiệu ứng dây chuyền đến lạm phát của các quốc gia nhập khẩu năng lượng ròng như Việt Nam.

Bên cạnh nỗi lo về chiến sự, môi trường kinh tế quốc tế còn chịu ảnh hưởng nặng nề từ xu hướng bảo hộ thương mại của chính quyền Mỹ dưới thời Tổng thống Donald Trump.

Ngày 24/02/2026, Mỹ chính thức ban hành chính sách thuế quan tạm thời mới với mức thuế 10% áp dụng cho hầu hết hàng hóa nhập khẩu toàn cầu.

Trong ngắn hạn, mức thuế trung bình 10% này có thể tạo ra hiệu ứng tái phân bổ đơn hàng có lợi cho Việt Nam, đặc biệt trong bối cảnh Mỹ mở rộng điều tra theo Điều 232 đối với những ngành chiến lược, khi năng lực sản xuất ổn định, chất lượng sản phẩm và tốc độ giao hàng ngày càng cải thiện giúp doanh nghiệp trong nước gia tăng sức cạnh tranh tương đối so với một số đối thủ trong khu vực.

Tuy nhiên, các chuyên gia VCBS lưu ý, rủi ro cốt lõi không nằm ở mức thuế hiện tại mà ở mức độ bất định chính sách - liệu mức thuế có được gia hạn, điều chỉnh, hay đổi vỏ sang công cụ khác - qua đó có thể ảnh hưởng đáng kể tới định hướng chiến lược của các doanh nghiệp.

Theo VCBS, cơ chế thuế theo Điều 122 hiện tại chỉ có thời hạn 150 ngày và có khả năng Nhà Trắng sẽ chuyển dịch sang các nền tảng pháp lý khắt khe hơn như Điều 232 về an ninh quốc gia hoặc Điều 301 về thương mại không công bằng để duy trì áp lực. Kịch bản này sẽ kéo theo chi phí tuân thủ cao hơn và nguy cơ gián đoạn đơn hàng đối với các ngành hàng xuất khẩu chủ lực của Việt Nam như điện tử, máy móc và dệt may.

Đối mặt với những biến động từ bên ngoài, các chỉ số nội tại của Việt Nam trong 2 tháng đầu năm 2026 vẫn cho thấy sức chống chịu đáng kể.

Chỉ số Nhà quản trị mua hàng (PMI) tháng 2 đạt 54,3 điểm, ghi nhận niềm tin kinh doanh ở mức cao nhất trong vòng 41 tháng qua. Tình trạng cải thiện nhu cầu đã giúp sản lượng và số lượng đơn đặt hàng mới tăng mạnh, mặc dù chi phí đầu vào cũng đang tăng với tốc độ nhanh nhất kể từ giữa năm 2022.

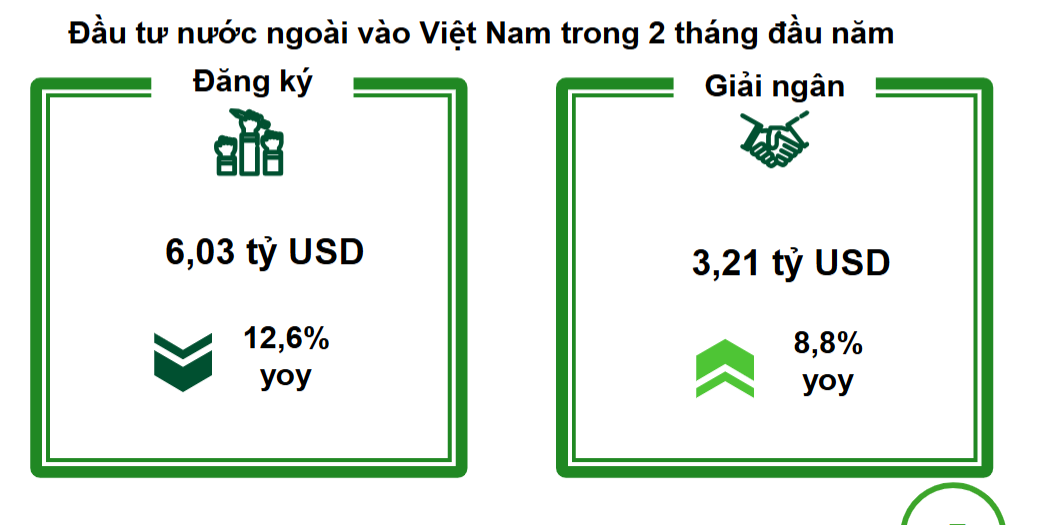

Hoạt động đầu tư trực tiếp nước ngoài (FDI) tiếp tục là một điểm sáng với tổng vốn đăng ký đạt 6,03 tỷ USD, tăng 12,6% so với cùng kỳ năm trước, trong khi vốn giải ngân cũng đạt 3,21 tỷ USD, tăng 8,8%. Những con số này khẳng định vai trò của Việt Nam như một điểm đến an toàn cho dòng vốn quốc tế giữa bối cảnh thế giới đầy rẫy rủi ro địa chính trị.

Rủi ro 'lạm phát nhập khẩu' do đồng USD mạnh lên và giá năng lượng tăng cao

Trước các biến động toàn cầu, áp lực lên các cân đối vĩ mô lớn như tỷ giá và lạm phát đang ngày một hiện hữu. Chỉ số giá tiêu dùng (CPI) tháng 2/2026 tăng 1,14% so với tháng trước, chủ yếu do nhu cầu mua sắm và đi lại trong dịp Tết Nguyên đán Bính Ngọ tăng cao.

VCBS dự báo lạm phát cả năm 2026 có thể dao động quanh ngưỡng 3,9% - 4,1%, đặc biệt khi rủi ro “lạm phát nhập khẩu” gia tăng do đồng USD mạnh lên và giá năng lượng thế giới duy trì ở mức cao.

Trên thị trường ngoại hối, tỷ giá USD/VND đã ghi nhận mức tăng nhẹ kể từ sau Tết, với tỷ giá tự do chạm ngưỡng 26.600. Nhìn chung, VCBS đánh giá rủi ro địa chính trị có thể kéo theo áp lực lên tỷ giá. Bên cạnh nhu cầu nhập khẩu nguyên vật liệu, tâm lý tích trữ đầu cơ đồng USD có thể diễn ra trong thời gian tới. Điều này đặt trong bối cảnh DXY đang có khả năng duy trì xu hướng tăng.

Trong lĩnh vực ngân hàng, áp lực thanh khoản và cân đối vốn vẫn là một bài toán khó giải. Lãi suất liên ngân hàng tiếp tục duy trì ở mặt bằng cao, phổ biến từ 6% đến 7,5%, có những thời điểm đột biến lên tới 12%.

VCBS nhận định rằng đệm thanh khoản tại các ngân hàng thương mại cổ phần quy mô vừa và nhỏ đã bị thu hẹp đáng kể, buộc họ phải phụ thuộc nhiều hơn vào nguồn vốn liên ngân hàng với chi phí đắt đỏ.

Để hỗ trợ hệ thống, Ngân hàng Nhà nước đã liên tiếp bơm ròng thanh khoản quy mô lớn thông qua kênh thị trường mở (OMO) và hoán đổi ngoại tệ. Dù đà tăng của lãi suất huy động có dấu hiệu chững lại trong tháng 2 nhưng xu hướng tăng được dự báo sẽ còn tiếp diễn do áp lực tăng trưởng tín dụng cao và nhu cầu giải ngân đầu tư công mạnh mẽ trong năm 2026.

VCBS dự báo, lãi suất liên ngân hàng có thể tiếp tục duy trì ở mặt bằng cao trong tháng 3, trước khi dần hạ nhiệt, đồng thời nhờ sự hỗ trợ linh hoạt của Ngân hàng Nhà nước thông qua các công cụ điều tiết.

Để bảo vệ thành quả tăng trưởng và duy trì sự ổn định, báo cáo của VCBS nhấn mạnh rằng Việt Nam cần tiếp tục đẩy mạnh các chính sách hỗ trợ doanh nghiệp nâng cao năng lực sản xuất và chuẩn hóa tiêu chuẩn ESG.

Việc hoàn thiện chuỗi cung ứng và tăng cường tỷ lệ nội địa hóa không chỉ giúp doanh nghiệp đáp ứng các yêu cầu khắt khe từ thị trường Mỹ mà còn giúp Việt Nam tiến sâu hơn vào chuỗi giá trị toàn cầu, biến thách thức từ các chính sách bảo hộ thành cơ hội để tái cấu trúc nền kinh tế.

Sự kết hợp giữa điều hành tỷ giá linh hoạt, kiểm soát tốt lạm phát chi phí đẩy và một chính sách tài khóa chủ động sẽ là chìa khóa để Việt Nam giữ vững vị thế là một “điểm sáng” hiếm hoi trong bức tranh kinh tế toàn cầu nhiều biến động của năm 2026.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-19 15:53

Bình luận

0 Bình luận