Luật Quản lý thuế mới dự kiến có hiệu lực từ 1/7 quy định rõ 10 hành vi bị coi là trốn thuế, đồng thời hướng dẫn cách tra cứu nghĩa vụ thuế.

Theo Luật Quản lý thuế 2025 (Luật số 108/2025/QH15) vừa được Quốc hội thông qua, bắt đầu từ ngày 1/7 tới đây, khung pháp lý liên quan đến xử lý hành vi trốn thuế sẽ được siết chặt hơn, với việc liệt kê cụ thể và chi tiết các hành vi vi phạm.

Đây được xem là bước đi nhằm thu hẹp tối đa các “khe hở” trong thực thi nghĩa vụ thuế, đồng thời tăng tính răn đe đối với các hành vi gian lận, cố ý trốn tránh nghĩa vụ với ngân sách Nhà nước.

10 hành vi cụ thể bị xác định là trốn thuế

Luật Quản lý thuế 2025 sẽ chính thức có hiệu lực từ ngày 1/7, trừ một số quy định riêng như Điều 13 và quy định về việc sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh tại Điều 26 có hiệu lực từ ngày 1/1/2026. Trong đó, các hành vi bị coi là trốn thuế được quy định rõ tại Điều 45, Mục I, Chương VIII về xử lý vi phạm hành chính trong lĩnh vực quản lý thuế và cưỡng chế thi hành quyết định hành chính về thuế.

Theo luật mới, có 10 hành vi cụ thể bị xác định là trốn thuế. Cụ thể như sau:

- Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật này dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn.

- Không ghi chép, ghi nhận trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp.

- Không lập hóa đơn và không kê khai thuế khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán để khai thuế.

- Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ để hạch toán hàng hóa, dịch vụ mua vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp.

- Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp.

- Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà cá nhân, tổ chức vi phạm không tự nguyện khắc phục hậu quả bằng cách nộp đủ số tiền thuế phải nộp theo quy định.

- Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu;

- Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế;

- Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế;

- Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế;

Tuy nhiên, Luật Quản lý thuế 2025 cũng làm rõ những trường hợp người nộp thuế không bị xử phạt về hành vi trốn thuế mà chỉ bị xử phạt về vi phạm thủ tục thuế.

Cụ thể, nếu không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày nhưng không phát sinh số tiền thuế phải nộp thì không bị coi là trốn thuế. Trường hợp nộp hồ sơ khai thuế sau 90 ngày có phát sinh số tiền thuế phải nộp, người nộp thuế vẫn không bị xử phạt về trốn thuế nếu đã nộp đầy đủ số tiền thuế và tiền chậm nộp vào ngân sách Nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra hoặc lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

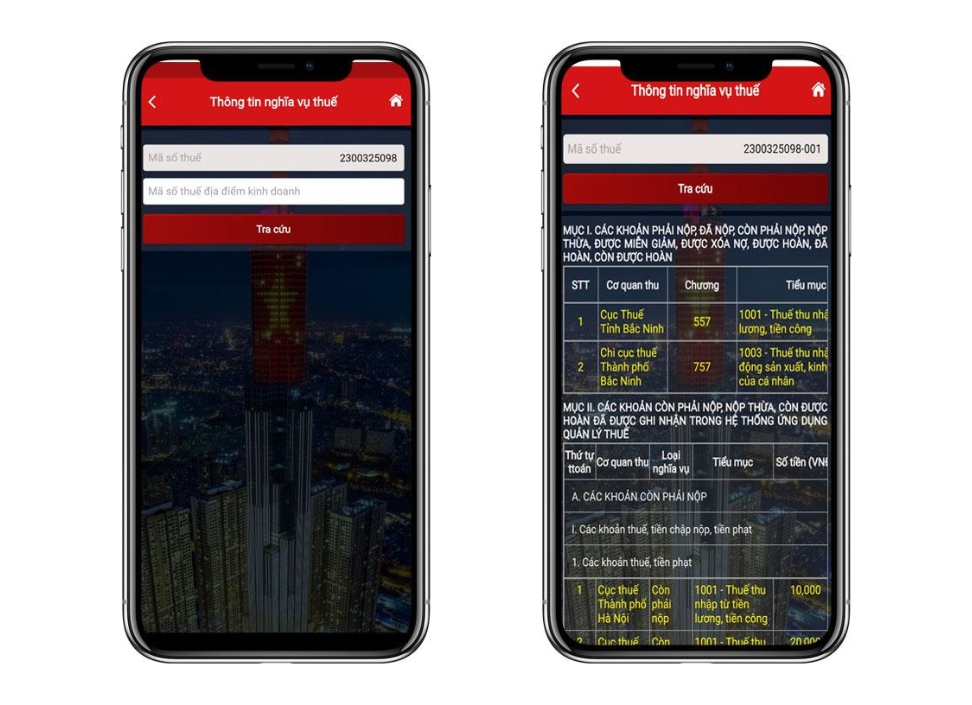

Cách tra cứu nghĩa vụ thuế

Để tránh rơi vào tình trạng nợ thuế kéo dài, dẫn đến các biện pháp cưỡng chế như tạm hoãn xuất cảnh, cơ quan thuế khuyến cáo người dân và doanh nghiệp chủ động kiểm tra nghĩa vụ thuế của mình một cách thường xuyên.

Hiện nay, việc tra cứu nghĩa vụ thuế đã trở nên thuận tiện và nhanh chóng thông qua các nền tảng điện tử.

Người nộp thuế có thể truy cập Cổng Thuế điện tử của Tổng cục Thuế tại địa chỉ thuedientu.gdt.gov.vn, đăng nhập bằng mã số thuế cá nhân để tra cứu thông tin nghĩa vụ thuế.

Bên cạnh đó, ứng dụng eTax Mobile do Tổng cục Thuế triển khai cũng cho phép người dùng đăng nhập bằng tài khoản định danh điện tử hoặc mã số thuế, người dùng lựa chọn mục “Tra cứu nghĩa vụ thuế” để biết rõ mình được hoàn thuế hay phải nộp thêm thuế và số tiền cụ thể là bao nhiêu.

Cơ quan thuế khuyến cáo người nộp thuế cài đặt ứng dụng eTax mobile trên điện thoại thông minh và tra cứu thông tin về các nguồn thu nhập trên ứng dụng này để tự đảm bảo kiểm soát đầy đủ, chính xác các nguồn thu nhập của bản thân.

Ngoài ra, người nộp thuế cũng có thể truy cập website của Tổng cục Thuế tại gdt.gov.vn, vào mục Dịch vụ công và lựa chọn “Công khai cưỡng chế nợ thuế” để kiểm tra các thông báo liên quan, trong đó có thông tin về việc áp dụng biện pháp tạm hoãn xuất cảnh.

Việc chủ động rà soát và kiểm soát nghĩa vụ thuế được xem là giải pháp cần thiết để bảo đảm hồ sơ thuế luôn minh bạch, đúng quy định, tránh những rủi ro pháp lý khi Luật Quản lý thuế 2025 chính thức đi vào thực tiễn từ tháng 7 tới đây.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận