SSI tiếp tục thể hiện vai trò cầu nối giữa doanh nghiệp và nhà đầu tư.

Trong nhiều năm, tín dụng ngân hàng là nguồn cung vốn chủ đạo của nền kinh tế. Khi doanh nghiệp cần mở rộng sản xuất kinh doanh, ngân hàng thường là lựa chọn gần như mặc định. Mô hình đó vận hành hiệu quả trong giai đoạn tăng trưởng dựa trên quy mô vừa và nhỏ.

Tuy nhiên, khi nền kinh tế bước vào chu kỳ dự án lớn hơn – hạ tầng, năng lượng, bất động sản, công nghiệp chế biến – bài toán vốn bắt đầu đổi khác. Nhu cầu vốn tăng lên theo hướng trung – dài hạn, quy mô lớn và thời gian thu hồi dài. Tín dụng vẫn quan trọng, nhưng nếu “gánh” toàn bộ, sức ép lên hệ thống sẽ ngày càng rõ: khoảng chênh lệch kỳ hạn (mismatch) giữa nguồn vốn huy động và sử dụng vốn gia tăng; rủi ro tích tụ khiến cơ quan quản lý buộc phải kiểm soát chặt hơn qua hạn mức tăng trưởng và yêu cầu an toàn vốn.

Và đó là lúc thị trường vốn bước vào một vai trò lớn hơn.

Câu chuyện lớn của thị trường chứng khoán trong việc giải bài toán mới của doanh nghiệp

Trong bối cảnh nền kinh tế đặt kỳ vọng tăng trưởng cao hơn, nhu cầu vốn trung – dài hạn của doanh nghiệp sẽ tiếp tục gia tăng, đặc biệt ở các lĩnh vực thâm dụng vốn. Nếu phần lớn nhu cầu vốn đầu tư đều được tài trợ bằng tín dụng, áp lực sẽ dồn lên hệ thống ngân hàng: Tăng trưởng tín dụng cao kéo theo yêu cầu tăng vốn tự có; hệ số an toàn vốn (CAR) chịu sức ép; rủi ro thanh khoản và chi phí vốn tăng lên.

Để “giải” bài toán đó một cách bền vững, thị trường chứng khoán không thể chỉ được nhìn như nơi mua bán cổ phiếu. Thị trường cần trở thành hạ tầng tài chính giúp doanh nghiệp tái cấu trúc nguồn vốn, giảm phụ thuộc vào nợ vay và hấp thụ phần “vốn nặng” cho đầu tư dài hạn.

Khi doanh nghiệp phát hành cổ phiếu để tăng vốn chủ, hoặc huy động trái phiếu qua kênh công chúng, họ không chỉ tìm kiếm thêm tiền. Họ đang tái thiết cấu trúc tài chính để đi xa hơn trong chu kỳ tăng trưởng mới — bằng nguồn vốn có kỳ hạn phù hợp hơn với đặc tính dự án.

Câu chuyện của thị trường chứng khoán vì vậy không còn là câu chuyện của chỉ số mà là khả năng giải bài toán vốn cho doanh nghiệp trong một nền kinh tế đang mở rộng quy mô.

Những “deal khủng” định hình vai trò mới của thị trường vốn

Ngay trước thềm Tết Nguyên đán năm nay, CTCP Tập đoàn Đạt Phương (mã chứng khoán DPG) vừa hoàn tất phát hành riêng lẻ gần 18 triệu cổ phiếu, thu về hơn 640 tỷ đồng. Thương vụ này do Công ty Cổ phần Chứng khoán SSI tư vấn và thu xếp.

Thành công của thương vụ giúp Đạt Phương có vốn đầu tư Nhà máy sản xuất kính hoa siêu trắng Đạt Phương, triển khai dự án Khu phức hợp nghỉ dưỡng Bình Dương và bổ sung vốn lưu động và đầu tư máy móc thiết bị cho mảng xây lắp.

Ở bề mặt, đây có thể được nhìn như một giao dịch tăng vốn thông thường. Nhưng đặt trong bối cảnh một nền kinh tế đang hướng tới mục tiêu tăng trưởng cao hơn và một chu kỳ đầu tư mới đang hình thành, thương vụ này là ví dụ điển hình cho bài toán vốn trung - dài hạn của doanh nghiệp được giải quyết nhờ thị trường chứng khoán.

Đạt Phương là doanh nghiệp hoạt động trên ba trụ cột: Xây dựng – năng lượng – bất động sản. Cả ba đều là lĩnh vực thâm dụng vốn, có đặc điểm chung: Vốn đầu tư lớn, thời gian thu hồi dài và dòng tiền không đều theo quý.

Nhìn sâu hơn vào hoạt động kinh doanh của Đạt Phương sẽ thấy, năm 2025, doanh thu thuần của công ty đạt 4.484 tỷ đồng, tăng 26%, xác lập kỷ lục mới. Lợi nhuận sau thuế tăng 46% lên 445 tỷ đồng. Trong cơ cấu doanh thu, chiếm khoảng 86% là đến từ hoạt động xây lắp nhưng mảng sản xuất điện mới là phần mang lại tỷ suất lợi nhuận lớn nhất cho công ty.

Về quy mô, tổng tài sản đến cuối năm 2025 vượt 8.100 tỷ đồng, tăng gần 27% so với thời điểm đầu năm. Đáng chú ý, công ty vẫn duy trì tỷ trọng nợ vay tài chính dưới 47% so với tổng tài sản. Lượng hàng tồn kho thời điểm cuối năm 2025 tăng hơn 1.000 tỷ đồng so với đầu năm, lên 2.211 tỷ đồng, chủ yếu là tồn kho bất động sản dở dạng (gần 2.100 tỷ đồng).

Vì sao tín dụng không phải là lời giải duy nhất?

Bảng cân đối “phình ra” là đặc trưng của giai đoạn triển khai dự án. Khi đầu tư tăng tốc, nhu cầu vốn đi trước dòng tiền. Trong bối cảnh đó, việc bổ sung vốn chủ thay vì gia tăng thêm nợ vay giúp doanh nghiệp tái cân bằng cấu trúc tài chính trước khi bước sâu hơn vào chu kỳ đầu tư.

Quay trở lại với “deal 640 tỷ”, nhà đầu tư sẽ nhận thấy giá trị quan trọng mà thị trường vốn vừa giải: Với những doanh nghiệp như Đạt Phương – nơi hàng tồn kho và dự án dở dang tăng mạnh trong chu kỳ đầu tư – nếu tiếp tục gia tăng vay nợ thay vì bổ sung vốn chủ sở hữu, đòn bẩy tài chính sẽ tiếp tục mở rộng và áp lực lãi vay sẽ bào mòn lợi nhuận trong các năm tới. Tăng quy mô vốn chủ sở hữu thay vì liên tục phải dựa vào nợ vay, Đạt Phương sẽ hoạt động hiệu quả hơn rất nhiều.

Đạt Phương không phải case duy nhất trong giai đoạn vừa qua tận dụng được thị trường chứng khoán như một “hạ tầng tài chính” cho sự phát triển của mình. Đầu năm 2026, Coteccons (CTD) phát hành thành công 1.400 tỷ đồng trái phiếu ra công chúng – một thương vụ cũng do SSI tư vấn. Việc quay lại kênh phát hành công chúng sau giai đoạn biến động của thị trường trái phiếu cho thấy niềm tin đang được tái lập trên nền tảng chuẩn mực công bố thông tin cao hơn.

Ở phía ngân hàng, BIDV (BID) đẩy mạnh huy động vốn dài hạn và củng cố năng lực tài chính nhằm đáp ứng yêu cầu an toàn vốn khi tín dụng tăng trưởng thông qua thương vụ huy động 10.000 tỷ đồng. Thương vụ này cũng do SSI tư vấn thực hiện.

Điểm chung giữa các thương vụ này không chỉ là quy mô lớn, mà đó là xu hướng dịch chuyển về cấu trúc: Doanh nghiệp và ngân hàng đều gia cố nguồn vốn trung – dài hạn thay vì phụ thuộc hoàn toàn vào tín dụng ngắn hạn.

Nếu Coteccons chọn kênh trái phiếu thì Đạt Phương chọn equity. Hai công cụ khác nhau, nhưng cùng phục vụ một mục tiêu: Củng cố nền vốn dài hạn cho chu kỳ tăng trưởng mới.

Vai trò của tổ chức trung gian: Mắt xích để dẫn “vốn nặng” đi qua thị trường

Thị trường vốn không tự vận hành chỉ nhờ kỳ vọng tăng trưởng hay thanh khoản cải thiện. Một thương vụ huy động vốn quy mô lớn luôn đòi hỏi nhiều hơn: Cấu trúc phát hành phải phù hợp với chu kỳ tài chính của doanh nghiệp; hồ sơ pháp lý và công bố thông tin được chuẩn hoá; và quan trọng nhất, dòng vốn phải được kết nối đúng với nhóm nhà đầu tư phù hợp.

Trong các giao dịch gần đây như của Coteccons, BIDV hay Đạt Phương, có thể thấy rõ vai trò của hệ sinh thái trung gian. Khi các tổ chức tư vấn và thu xếp đủ năng lực thiết kế cấu trúc, chuẩn hóa thông tin và điều phối cung – cầu vốn, dòng tiền trung – dài hạn mới có thể đi qua thị trường một cách trật tự.

Hệ sinh thái đó không chỉ đơn thuần là thực hiện một giao dịch. Đó là kỷ luật thực thi, là sự minh bạch trong công bố thông tin và là khả năng phân bổ rủi ro giữa doanh nghiệp và nhà đầu tư.

Với những dự án thâm dụng vốn và chu kỳ đầu tư dài, chỉ khi các mắt xích này vận hành nhịp nhàng, “vốn nặng” mới được hấp thụ qua thị trường thay vì dồn áp lực lên hệ thống tín dụng.

Trong vai trò tư vấn và thu xếp các thương vụ vốn lớn gần đây, Chứng khoán SSI là một ví dụ về tổ chức trung gian đang tham gia sâu hơn vào quá trình cấu trúc dòng vốn. Năng lực tài chính vững và hệ sinh thái dịch vụ đa dạng giúp các tổ chức như vậy không chỉ “phân phối” vốn, mà còn tham gia vào quá trình thiết kế cấu trúc phù hợp với chiến lược dài hạn của doanh nghiệp.

Với SSI- một case điển hình của vai trò trung gian thực hiện chức năng phân bổ vốn dài hạn cho tăng trưởng -cũng đã cho thấy sức mạnh vượt trội về cả nguồn lực vốn - mối quan hệ và sự chuyên nghiệp.

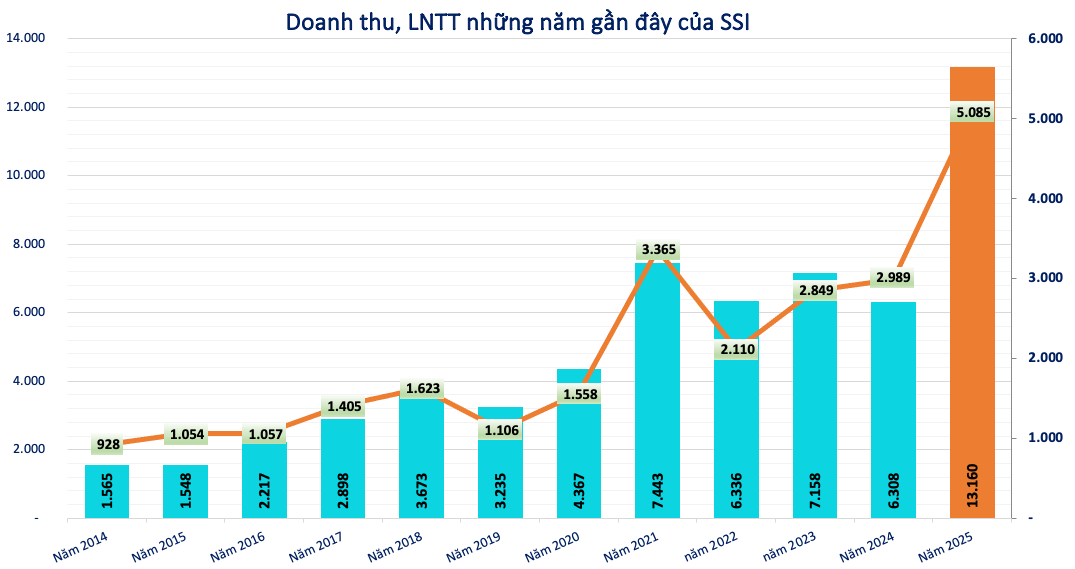

SSI vừa có năm 2025 kinh doanh tích cực, ghi nhận mức lợi nhuận hợp nhất 5.085 tỷ đồng, cao nhất trong lịch sử 25 năm hoạt động với tổng tài sản công ty mẹ đạt gần 93.000 tỷ đồng. Kết quả này phản ánh giai đoạn thị trường thuận lợi, đồng thời cho thấy khả năng khai thác cơ hội của SSI nhờ nền tảng vốn mạnh và hệ sinh thái sản phẩm đa dạng. Vốn chủ sở hữu của SSI vượt 31.000 tỷ đồng.

Việt Nam đang bước vào giai đoạn tăng trưởng mới, nơi quy mô dự án lớn hơn và nhu cầu vốn trung – dài hạn gia tăng đáng kể. Trong bối cảnh đó, thị trường chứng khoán không còn chỉ là nơi phản ánh kỳ vọng qua chỉ số, mà cần đảm nhận vai trò phân bổ vốn cho nền kinh tế.

Để thị trường thực sự trở thành hạ tầng tài chính, ba điều kiện nền tảng cần được duy trì song hành:

1. Minh bạch và niềm tin đủ mạnh để thu hút vốn dài hạn;

2. Doanh nghiệp phát hành đủ chất lượng và kỷ luật tài chính;

3. Hệ sinh thái trung gian đủ chuyên nghiệp để thiết kế và điều phối dòng vốn.

Khi doanh nghiệp nâng chuẩn quản trị, trung gian nâng chuẩn dịch vụ và cơ quan quản lý duy trì kỷ luật thị trường, “vốn nặng” mới có thể đi qua thị trường một cách bền vững — và khi đó, thị trường chứng khoán mới thực sự trở thành hạ tầng tài chính của nền kinh tế.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận