Các đồng tiền trú ẩn an toàn có thể không còn “an toàn” sau một năm đầy biến động: Vậy thị trường đang nhìn lại franc Thụy Sĩ, USD và yên Nhật như thế nào?

Khi hỏi một nhà đầu tư về những đồng tiền trú ẩn an toàn, phần lớn sẽ nhắc đến đô la Mỹ, franc Thụy Sĩ và yên Nhật. Trong lịch sử, giới đầu tư tin rằng các đồng tiền này sẽ giữ giá trị khi thế giới đối mặt với bất ổn địa chính trị hoặc biến động kinh tế.

Tuy nhiên thời gian gần đây, chính những đồng tiền này lại trở nên biến động mạnh. Đồng USD và yên sụt giảm đáng kể trong năm 2025, thậm chí là bước sang 2026. Franc Thụy Sĩ tăng giá, nhưng điều này lại gây khó khăn cho một nền kinh tế có lạm phát thấp bất thường và phụ thuộc lớn vào xuất khẩu.

Đồng USD suy yếu

Năm 2025, Tổng thống Mỹ Donald Trump tái định hình thương mại toàn cầu bằng các biện pháp thuế quan, châm ngòi cho làn sóng bán tháo tài sản Mỹ, bao gồm cả đồng USD, đồng tiền dự trữ của thế giới.

Việc áp thuế và rút lại thuế quan một cách đột ngột tiếp tục tạo áp lực lên thị trường.

Trong một báo cáo tháng 12, ngân hàng tư nhân Thụy Sĩ Julius Baer nhận định rằng “các chính sách thương mại thất thường” chỉ là một trong những nguyên nhân khiến USD lao dốc. Báo cáo cũng cho rằng đạo luật “One Big Beautiful Bill Act” của ông Trump đang đặt nước Mỹ vào “quỹ đạo nợ công không bền vững”.

Áp lực mà ông Trump gây ra đối với Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell cũng làm suy giảm niềm tin của nhà đầu tư vào đồng USD.

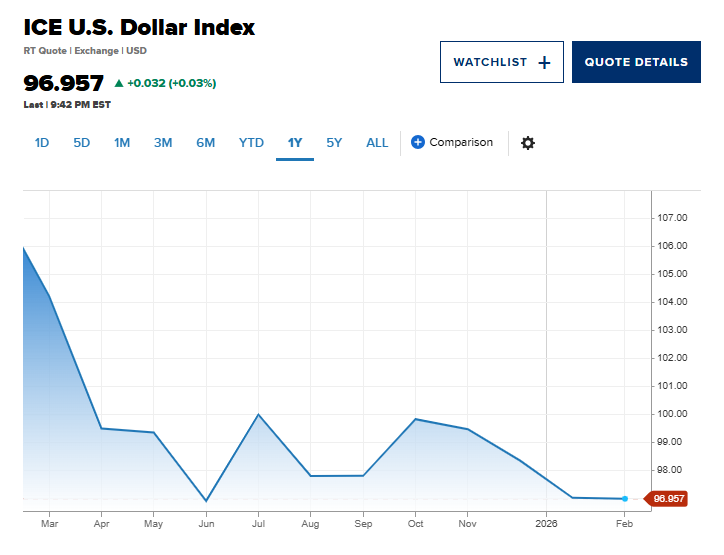

Chỉ số Dollar Index — đo sức mạnh của USD so với rổ tiền tệ khác — đã giảm 1,3% vào ngày 29/1 sau khi ông Trump tuyên bố đồng USD đang “hoạt động rất tốt”. Đây là mức giảm mạnh nhất trong một ngày kể từ khi ông lần đầu công bố thuế quan hồi tháng 4, đưa USD xuống mức thấp nhất trong gần 4 năm.

Chỉ số này đã lao dốc 9,37% trong năm 2025 và tiếp tục giảm thêm trong năm 2026.

Trong một báo cáo ngày 11/2, George Saravelos, Trưởng bộ phận nghiên cứu ngoại hối tại Deutsche Bank, gọi vị thế trú ẩn của USD là một “huyền thoại”.

Ông bác bỏ quan điểm cho rằng USD “tăng giá khi thị trường né tránh rủi ro”, cho rằng: “Chỉ cần nhìn biểu đồ mối tương quan giữa USD và cổ phiếu là thấy điều đó không đúng. Trung bình trong lịch sử, tương quan giữa USD và thị trường cổ phiếu gần bằng 0, và trong năm qua, USD một lần nữa tách khỏi diễn biến của S&P.”

Cole Smead, CEO và nhà quản lý danh mục tại Smead Capital Management, nói trên CNBC rằng ông nhìn thấy triển vọng suy yếu tiếp diễn của đồng USD.

"Nếu nhìn lại những 'cơn sốt' của thị trường Mỹ trước đây, như bong bóng viễn thông và công nghệ vào cuối thập niên 1990, có thể thấy một mô hình khá rõ: Đồng USD thường đạt đỉnh ngay sau giai đoạn hưng phấn đó. Cụ thể, USD lập đỉnh vào năm 2002, rồi trong sáu năm tiếp theo liên tục suy yếu và rơi xuống mức thấp nhất trong nhiều năm".

Từ năm 2002 đến đáy năm 2008, chỉ số USD đã mất khoảng 41%.

Đồng yên đang mất địa vị “hầm trú ẩn”?

Đồng yên Nhật biến động mạnh suốt năm 2025, và những tin đồn về can thiệp tiền tệ tiếp tục lan rộng quanh đồng tiền trú ẩn của châu Á.

Đầu năm 2025, yên giao dịch quanh mức 156 yên đổi 1 USD. Đồng tiền này tăng giá khi Ngân hàng Trung ương Nhật Bản phát tín hiệu tiếp tục nâng lãi suất, nhưng vẫn dao động quanh mốc 150 trong phần lớn quý II và III.

Sau tháng 10, yên bắt đầu suy yếu mạnh khi bà Sanae Takaichi trở thành Thủ tướng. Lập trường tài khóa mở rộng của bà đã kích hoạt làn sóng bán tháo yên, đồng thời đẩy lợi suất trái phiếu Chính phủ Nhật Bản dài hạn tăng cao.

Từ khi bà Takaichi nhậm chức đến ngày 23/1, yên giảm 5,9%. Tuy nhiên, một đợt “kiểm tra tỷ giá” được cho là của Fed New York vào ngày 23/1 đối với cặp USD/JPY đã giúp yên bật tăng mạnh lên khoảng 152.

Yên sau đó tiếp tục suy yếu, tiến sát mốc 157 trước khi phục hồi trở lại khi đảng LDP giành chiến thắng áp đảo trong cuộc bầu cử Hạ viện mới đây.

Các nhà phân tích của Citi cho rằng yên khó có thể suy yếu sâu vượt mốc 160, vì điều này có thể kích hoạt sự can thiệp của giới chức Nhật Bản hoặc Mỹ.

Ngân hàng ING nhận định trong báo cáo ngày 9/2: “Yên có thể tiếp cận lại mốc 160, nhưng nhiều khả năng sẽ diễn ra cuộc giằng co giữa thị trường và nhà chức trách quanh ngưỡng 159”.

Bộ trưởng Tài chính Mỹ Scott Bessent đã phủ nhận việc Mỹ can thiệp trước đợt “kiểm tra tỷ giá” hồi tháng 1.

Franc Thụy Sĩ chững lại?

Không giống USD và yên, Thụy Sĩ không phải là nền kinh tế lớn. Tuy nhiên, sự ổn định chính trị, nợ công thấp và nền kinh tế đa dạng giúp franc Thụy Sĩ trở thành tài sản trú ẩn an toàn. Làn sóng tìm kiếm tài sản ổn định trong năm qua đã hỗ trợ mạnh cho đồng tiền này, vốn giữ giá tốt hơn nhiều so với USD và yên.

Trong năm 2025, franc tăng gần 13% so với USD và tiếp tục đà tăng trong năm 2026, đạt mức cao nhất 11 năm so với đồng bạc xanh. Đầu tháng này, franc cũng chạm mức cao nhất 11 năm so với euro.

Tuy nhiên, hành trình tăng giá không hoàn toàn suôn sẻ. Ngày 30/1, khi vàng và bạc lao dốc lịch sử — bạc mất tới 30% giá trị — nhà đầu tư cũng bán ra franc Thụy Sĩ, khiến đồng tiền này giảm khoảng 1,2% so với USD.

Dù vậy, đó chỉ là một trong 10 phiên giao dịch trong cả năm qua franc giảm giá so với USD. Tuy nhiên, sự mạnh lên của franc đang gây khó cho Thụy Sĩ. Nếu tiếp tục tăng, giới chức có thể buộc phải can thiệp để hạn chế tác động tiêu cực lên nền kinh tế.

Không giống nhiều nền kinh tế phát triển khác, Thụy Sĩ đang đối mặt với tình trạng tăng trưởng giá trì trệ. Đồng franc mạnh hơn có thể làm gia tăng áp lực giảm phát đối với nền kinh tế phụ thuộc xuất khẩu.

Tỷ lệ lạm phát của Thụy Sĩ chỉ ở mức 0,1%, trong khi lãi suất chính sách của Ngân hàng Quốc gia Thụy Sĩ (SNB) ở mức 0%. Trong bối cảnh nhà chức trách muốn tránh quay lại chính sách lãi suất âm từng áp dụng giai đoạn 2015–2022, đồng franc mạnh khiến bài toán chính sách tiền tệ của SNB trở nên phức tạp hơn.

Trước đây, giới chức Thụy Sĩ từng can thiệp thị trường ngoại hối bằng cách bán franc và mua ngoại tệ để hạ nhiệt đồng nội tệ.

Tuy nhiên, việc này hiện tiềm ẩn rủi ro khi chính quyền ông Trump — cả trong nhiệm kỳ trước và hiện tại — từng chỉ trích các động thái can thiệp của SNB.

Chủ tịch SNB Martin Schlegel phát biểu bên lề Diễn đàn Kinh tế Thế giới tại Davos rằng ngân hàng “sẵn sàng can thiệp thị trường ngoại hối nếu cần thiết”.

Các chuyên gia của UBS — dự báo franc có thể giảm khoảng 2% so với USD vào cuối năm — nhận định SNB khó có phản ứng mạnh tay trước đà tăng của đồng tiền này.

“Các đợt can thiệp lẻ tẻ là có thể, nhưng hành động diện rộng là không cần thiết trong bối cảnh rủi ro giảm phát hạn chế, triển vọng tăng trưởng toàn cầu tích cực và mức định giá CHF chỉ ở mức vừa phải”, báo cáo nêu.

Trong khi đó, khảo sát của Reuters cho thấy các nhà kinh tế dự báo USD có thể phục hồi khoảng 2,2% so với franc vào cuối tháng 4.

Matthew Ryan, Trưởng bộ phận chiến lược thị trường tại Ebury, nhận định USD và yên “chắc chắn đã mất đi phần nào sức hấp dẫn gần đây”, trong khi franc Thụy Sĩ “đã củng cố vị thế là đồng tiền trú ẩn an toàn hàng đầu được lựa chọn”.

Lee Hardman, chuyên gia phân tích tiền tệ của ngân hàng Nhật MUFG tại Anh, đồng tình rằng sức hấp dẫn trú ẩn của USD và yên đã bị “bào mòn” bởi bất ổn chính trị.

“Trong dài hạn, franc Thụy Sĩ đã chứng minh là nơi lưu giữ giá trị tốt nhất trong nhóm các đồng tiền G10, bao gồm cả JPY và USD”, ông nói.

Chung Khanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận